瑞信2019展望:全球经济扩张周期延长,亚洲股市将有重要投资机会

摘要 此前,先锋基金在《2019年全球经济展望报告》中就关键宏观议题阐述了他们的深刻洞察。过去四十年全球经济发展的历程显示,包括中国和美国在内的经济周期都曾展现出扩张期延长、衰退期缩短的特点。瑞士信贷——这家成立于1856年、截止2018年第三季度管理着1.4万亿美元资产的财富管理机构——近期发布了《20

此前,先锋基金在《2019年全球经济展望报告》中就关键宏观议题阐述了他们的深刻洞察。

过去四十年全球经济发展的历程显示,包括中国和美国在内的经济周期都曾展现出扩张期延长、衰退期缩短的特点。瑞士信贷——这家成立于1856年、截止2018年第三季度管理着1.4万亿美元资产的财富管理机构——近期发布了《2019年投资展望:延长周期》报告,与我们分享了2019年延长周期的六大市场驱动因素与风险。

同样重要的是,报告对全球经济重点区域的表现,全球金融市场的资产趋势和特定行业的增长实力等作出了判断,并就近期美国收益率曲线趋平是否预期经济衰退给出了深刻洞察。作为全球专业财富管理机构的代表之一,瑞信的判断或许会对你的投资决策有所启发。

延长周期的六大驱动因素

控制通胀

发达经济体的增长势头似乎足以使该增长周期延续到2019年及以后。对市场而言,更重要的问题是通胀是否会像以前一样保持良性。如果通胀上升幅度大于市场(瑞信)目前的预期,那么美联储将被视为后知后觉。债券收益率将进一步显著增加,而股票和其他风险资产可能会大幅下跌。除非生产力激增(这个可能性很低),否则工资增长将成为通胀的主要驱动因素。

美元稳定性

美元的剧烈波动可能会破坏世界经济和金融市场的稳定。从2018年上半年看,美元走强可能给需要廉价美元融资的经济体带来严重压力。美元的严重疲软将给德国和日本等出口大国带来压力。由于美元疲软,商品价格趋于大幅上涨,也会引发通货膨胀的猜测。对所有地区来说,最好是保持美元相对稳定。随着美联储收紧银根,欧洲央行和日本央行逐步赶上,确保美元切实稳定的可能性很大。

中国的灵活性

美国的贸易政策给中国带来了较大压力。此外,在美国最近与墨西哥、加拿大和韩国重新谈判贸易协定后,在与欧洲贸易紧张局势缓和的情况下,瑞信认为美国对中国的贸易立场有可能进一步加强。中国的耐心可能会受到进一步的考验。如果政策制定者如2018年一般步伐稳健,那么应该会限制不稳定的风险,并扩大经济增长。

欧洲政治环境趋于平静

预计2019年欧元区经济增长仍将高于潜在增长水平,部分原因在于货币环境仍保持宽松。预计政治压力会在一定程度上平静下来。如果处理得当,按计划2019年3月29日完成的英国脱欧,不应对任何一方造成太大伤害。在德国,持续的政治改组预计不会引起社会不稳定,因为极端政党的影响仍然有限。同时,瑞信认为,在重申意大利的欧元区成员国资格的同时,意大利与欧盟最终会对意大利的预算赤字达成妥协。

新兴市场再平衡

新兴市场进入金融危机时,其资产负债表相当健康。2008年之后,低廉的美元资金吸引新兴市场(尤其是企业)大幅增加其外币借款。然而,由于美联储采取更强硬的货币政策,2018年美元流动性成本上升,压力出现,一些新兴市场货币大幅下挫。2018年底,出现了恢复内部和外部平衡的迹象,部分是由于国际货币基金组织的支持。如果2019年能延续再平衡过程,那么新兴经济体就能够复苏,全球投资者将受益。

科技和医疗保健创新

在过去十年中,科技股一直是全球股市的主要推动力。自2009年3月以来,MSCI所包含的IT行业指数的表现跑赢整体市场约200%。社交媒体、网上购物和更精致复杂的手持设备已经风靡全球。投资者面临的一个重要问题是,随着虚拟现实和人工智能等新兴领域的出现,该行业的增长是否会保持强劲势头。可能影响股市命运的第二大主要行业是医疗保健,投资者密切关注基因治疗和其他创新疗法。

2019年全球金融市场

面对2019年全球金融市场,瑞士信贷从多个维度对金融市场进行评估。

预测资产趋势

2018年,美国金融市场进入经济周期的后期,其特点是利率上升、收益率曲线趋于平缓。我们的2019年基本看法预计美国的收益率将进一步轻微上涨。这说明美国固定收益投资者应该延长债券期限。在美国以外收益率更低的核心债券市场上,应持续保持短期期限。在信贷方面,风险—回报权衡而言,高收益债券好于投资级债券。在盈利增长强劲的背景下,股票应继续跑赢大盘。新兴市场资产因美国货币政策收紧而面临压力,只要美国加息和美元走强的风险减弱,新兴市场资产应重新获得支撑。

展望2019年,基本看法预示股票应保持超配状况

与债券非常相似,新兴市场股市往往受到美国经济和利率周期的显著影响。只要美国加息和美元走强的风险减弱,新兴市场股市就会受益。尽管如此,由于中国和其他亚洲股市在MSCI新兴市场指数中的重要性,亚洲经济增长对新兴市场股市的影响力强于对新兴市场债券的影响。

实际上,中国国内市场规模如此之大,以至于其自身的商业周期会对新兴市场股票产生重大影响。瑞信认为,中国的基本情况是经济增长进一步放缓,以及随之而来的稍宽松货币环境,这将对股市提供支撑。

特定行业的增长实力

尽管出现了一些波动,但科技股在2018年继续跑赢大盘。预计2019年经济增长将恢复常态。但是,根据后期循环模式,成长股一般应继续跑赢大盘。一些周期性行业(如以资本支出为导向的工业)也有望获得支持。在欧洲,低迷的金融股应受益于收益率上升,而在美国,收益率曲线平缓可能会对该行业构成压力。由于利率上升,房地产股也可能继续承压。

货币走向如何?

2018年,美元兑其他主要货币出现了温和上涨,但是,兑多种新兴市场货币则大幅升值。进入2019年,我们对欧元/美元汇率持中性态度。虽然收益率差距继续支撑美元,但美国以外的国家开始收紧货币政策,这可能会对货币产生影响。估值继续支持英镑及一些新兴市场货币,其中,一些货币也得到了更大「利差」优势的支撑。在避险货币中,相对于更昂贵的瑞士法郎,我们更看好被低估的日元。

全球经济重点区域在互联世界中的表现

中国

瑞信预计中国的国内生产总值(GDP)增速将放缓,在2018年为6.6%,2019年预计降至6.2%。而美国如果提高关税的影响更可能会对中国经济增长的组成结构产生较大威胁,而对其总体增长率的威胁相对要小一些。

亚洲新兴经济体(不包括中国内地)

由于中国内地增长放缓,尤其是技术出口增长放缓,韩国、台湾和香港等地区的增长可能会略有放缓。在东南亚,由于投资和消费稳健,可能会继续保持大幅增长。然而,对于外部收支较弱的经济体(印尼、菲律宾)而言,采取紧缩货币政策来稳定货币会带来下行风险。

北美洲

在美国、墨西哥和加拿大就北美自由贸易协定条约修订达成一致意见后,该地区的主要风险之一已经消退。尽管财政刺激逐渐消退,通胀会适度上升,但2019年美国经济增长仍应高于趋势。因此,美联储可能继续稳步加息。加拿大和墨西哥有望受益于美国经济的强劲增长。从长远来看,如果美国预算赤字水平前景不可持续,那么可能会带来风险。

欧元区

由于货币支持政策仍存在且就业率增加,国内需求应继续扩大。美国的强劲增长以及中国和新兴市场稳定后,预计会支持出口。由于欧洲央行可能在2019年下半年开始加息,欧元升值应该是温和的。极端风险包括英国“硬”脱欧和意大利的债务危机。

英国

预计英国增长会有所增强,但仍然会受到抑制。只要供应链的前景(如汽车生产和金融业)未明朗化,那么英国脱欧结果的不确定性可能会限制投资支出。英国“软”脱欧将有助于支持英镑。英国央行可能会继续维持利率不变。

日本

随着企业投资的不断扩大,日本有望在2019年实现强劲增长。工资上涨应有助于支持消费者支出,但计划在2019年末增加销售税会带来下行风险。中国经济增长放缓可能对其出口产生负面影响。日本央行可能会小幅上调其债券收益率目标,但可能继续保持温和走势。

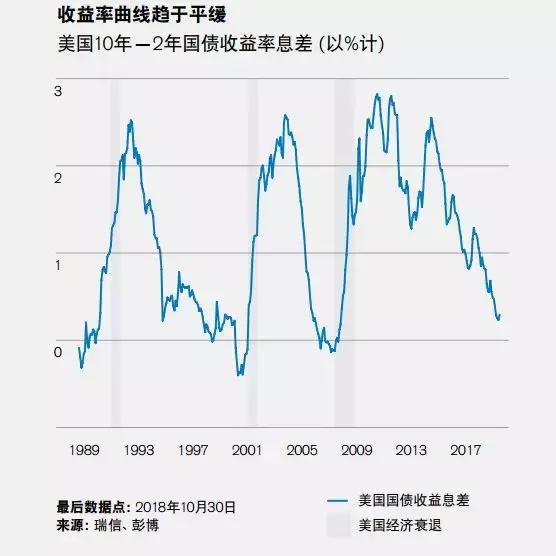

美国收益率曲线趋平:我们需要担忧吗?

2018年期间,美国收益率曲线显著平缓,短期利率的上升远超长期收益率,尤其表现在美国10年和2年国债收益率息差上。

过去,平稳或倒置的收益率曲线与经济衰退同时发生(见下图表),这就是为什么上述状况会使人们对当前美国经济增长前景的乐观预期产生怀疑。

美国10年-2年国债收益率息差(以%计)趋平(来自瑞信报告)

这便是更平坦的收益率曲线预示着经济放缓的原因:中央银行通常会提高短期利率,以降低强劲经济扩张期间出现的通胀压力。这降低了债券收益率中的通胀预期成分。然而,央行的措施也提高了实际收益率。然后,借贷成本上升,使经济发展放缓。收益率曲线倒挂表明债券市场已经开始预料到未来宽松的货币政策,相应地,这说明了央行过度收紧银根增加了衰退风险。

一些人认为,收益率曲线比过去更平坦存在结构性原因。例如,他们认为长期溢价(即投资者持有长期债券所额外收取的利息)应该比过去更小,因为中央银行采取具体措施来对抗通货膨胀,从而永久性地降低了通胀预期,使得从根本上降低了通胀风险。

不过,考虑到本周期中的走势曲线与过去的各个周期一样陡峭,并且美国的通胀预期实际上已回到平均水平,所以瑞信对该观点持怀疑的态度。此外,一些因素(包括政府债务大幅上升)表明,长期溢价实际上应高于过去。因此,我们认为忽视收益率曲线趋平或倒挂(作为经济衰退的警示标志)是草率的。

即便如此,尤其因为美联储本身可能会将较平缓的曲线作为警告信号,所以瑞信实际上并不认为该曲线会在2019年出现倒挂。如果该曲线变得“过于平缓”,那么美联储可能会暂停紧缩措施,使该曲线再次变得陡峭,以应对较宽松的政策。

行业展望

全球大多数行业的前景依赖于全球或区域商业周期。在杠杆率很高的情况下,利率变动将产生重大影响。此外,科技发展迅速继续激励创新者,并颠覆了许多老牌公司的业务。

回顾迈进年尾的2018年,行业表现有着显著差异。有两个主要增长领域—信息科技与医疗保健—表现最为强劲,而防御性和某些周期性行业则表现疲软。油价的波动导致能源板块基本持平,而美国收紧货币政策以及美国收益率曲线的相对平缓则对金融业产生了影响。

展望2019年,一些趋势应继续存在。例如,商业周期后期的资本支出可能对工业板块有所促进,而创新和更具吸引力的估值可能会提振材料行业。关键问题在于,信息科技和医疗保健行业能否会再次产生强劲的回报率。虽然大多数信息科技行业的增长应会缓解,但是瑞信认为创新会继续使该行业充满吸引力。

在支持创新方面,宜信以母基金的形式支持创新创业,支持实体经济,以母基金的形式促进资源的优化配置,力争高回报的同时有效降低股权投资的风险,分享改革开放红利。近年来尤其受到高净值人群的欢迎。更多资讯请点击“阅读原文”,预约宜信财富专属理财师,为您的财富保驾护航。

文章内容综合自瑞信《2019年投资展望》报告。

——————【THE END】——————

内容来源 原创

图片来源 视觉中国

作者 / 王巍

编辑 / 财富君

021-61406392

021-61406392