“民间金融第一股”香溢融通十年的市值腰折之路

摘要 曾经被誉为“民间金融第一股”的香溢融通,在最近的10年里,发展并未见顺遂。多次的拓宽业务,也并未使得公司的营收增加,反而在持续下降。而近日,香溢融通的股价更是创了3月以来的新低。上市公司业务转型是一件稀疏平常之事,有的甚至会经历不止一次转型,这些转型有的成功有的失败。而从2008年到2018年这十年

曾经被誉为“民间金融第一股”的香溢融通,在最近的10年里,发展并未见顺遂。多次的拓宽业务,也并未使得公司的营收增加,反而在持续下降。而近日,香溢融通的股价更是创了3月以来的新低。

上市公司业务转型是一件稀疏平常之事,有的甚至会经历不止一次转型,这些转型有的成功有的失败。而从2008年到2018年这十年间,香溢融通在经历不断转型的历程时,股价也在遭遇不断地下跌。截至2018年,香溢融通近10年的市值已经下挫了近60%,在3000多家上市公司中,市值缩水幅度“名列前茅”。香溢融通的市值在2007年年底前后,一度高达130亿。而2008年开始,香溢融通的市值便开始了大幅缩水。据东方财富统计,截至6月5日收盘,其市值仅为29.03亿元。

5月30日收盘,香溢融通收报6.36元/股。盘中更是一度大幅下跌9.99%至6.04元/股,创3月新低(前复权价格)。

香溢融通目前的主营业务有典当、担保、租赁、财富管理、商贸服务,公司业务庞杂,还涉及烟酒食品药品、家电地产纺织、化工机械餐饮等。控股股东是浙江烟草投资管理有限公司,而实际控制人为中国烟草总公司浙江省分公司。

繁杂的主营业务

创立于1982年的香溢融通,于1994年上市,在1998年浙江烟草公司成为了其的第一大股东。香溢融通的业务一直十分繁杂,除了大股东的烟酒食品药品,还有家电地产纺织、化工机械餐饮、国际贸和担保租赁投资等众多方面。据接近香溢融通的人士说到,这或许和香溢融通的前十大股东所处的行业有较大的关系。

业内人士笑称,似乎但凡地方企业能够涉足的,香溢融通要不是曾经,要不是现在正在尝试,但是至今没有一个业务能够担当核心主业的。

根据现有的资料显示,目前该公司的定位为投融资服务商,其中涉及:典当、担保、租赁和财富管理。而行业分类还属于商贸零售中的贸易类,上述所说的金融业务虽然已经成为了公司的主要业务,并且毛利率颇高,但是诸如香溢融通靠投资收益作为主要业务的企业,或许其盈利受资本市场的行情颇大。

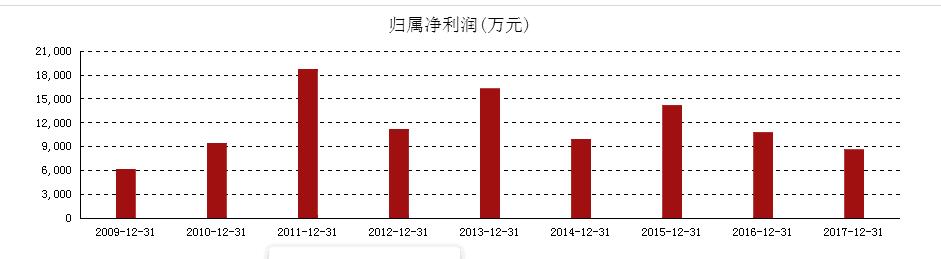

研报中数据显示,贸易收入占比接近80%,但是其贡献的利润却不到40%。截至2017年12月31日,香溢融通的归属净利润虽达到了8600万,但是非经常性损益却也超过50%,经营现金流金额更是2016年、2017年连续2年为负。香溢融通的财富管理业务一直由香溢融通投资平台公司运作,且都已在中国证券投资基金业协会备案,至今已运作管理多只私募基金,2017年却没有显示利润。

香溢融通近年来的净利润,更是呈现下跌的趋势。香溢融通2017年的年报显示,报告期内,公司实现营业收入11.22亿元,同比下降46.55%;净利润为8628.01万元,同比下降20.14%;每股收益为0.19元。其中,香溢融通的商品销售业务(国内外)营收为7.72亿元,同比下滑57%,毛利率4%。这块业务的营业成本也下滑了57%,由此可见整个盘子都在缩小。2017年度香溢融通拟不派发现金红利、不送红股。

“一体两翼”的模式受到冲击?

1998年1月8日在宁波市市场监督管理局登记成立的香溢融通,彼时的经营范围是食品经营和药品经营等。但是此后,该公司便开始不断地拓宽业务渠道以及不断地转型,除了商品销售贸易外,还开拓了典当、财富管理、租赁等一系列类金融业务,当时被业内人士称为“民间金融第一股”。

香溢融通的曾用名也是从甬城隍庙—大红鹰—S大红鹰----大红鹰的改变而来,其也逐渐将贸易和投资视为“一主两翼”的模式,目前的主要业务为:典当、担保、融资租赁、保险和贸易等。但就业务占比来看,商品销售还是占主要地位。2015年至2017年,占比分别为84%、85%、69%,2017年有较明显的下滑。而公司着力转型的典当、租赁、担当的营业收入分别为0.97亿元、0.50亿元、0.31亿元,特别是公司本身具有优势的典当行业,营业收入比上一年仅增长8.34%。

2017年,香溢融通的营收下滑十分严重,营收下滑达46.55%。贸易和投资两块都存在明显下滑。香溢融通的投资收益较上一年,下降了近85%。这或许来源于2017年,再融资规模受限、并购案例锐减、新股发行常态化、创业板去泡沫。

而贸易一块的收入也在大幅锐减,2017年香溢融通的商品销售业务(国内外)营收为7.72亿元,同比下滑57%。对于这个情况,香溢融通称““由于国内贸易业务减少,使商品销售业务出现大幅下滑。”数据显示,香溢融通2017年国内销售营业收入4.25亿元,同比下降70.26%。

纵观香溢融通近10年的发展,更是有5年营收和净利润都在下滑。2016年、2017年净利润分别同比下滑24%、20%。观察相宜融融的股本结构可发现,其股权十分分散,作为第一大股东的浙江烟草投资管理有限公司控股比例仅占12.04%,而在香溢融通的前十大股东中,行业遍布烟草、零售、金融、保险、房地产,有业内人士认为,这对于香溢融通向“一主两翼”格局的业务转型或是一个不小的阻力。

更重要的是,对于香溢融通来说,发放贷款和垫款更是占据其资金链的一个重要组成部分。2008年、2009年这个规模仅为6亿元左右,2010年以后都在10一元以上,2015年前后开始,规模缩小为8-9亿元。公司大量资金投放于此,客户是否按期偿还贷款也成了一个重要的考量因素。2017年,公司就曾披露多起诉讼案件,多数案件皆因客户未按期偿还当金或委托贷款的本金及利息。

2016年以来,香溢融通的应收账款更是大举突破亿元。2016年以来,该数据分别为1.77亿元、1.39亿元,2016年更是同比大增170%。应收账款的大幅增加,也对其的资金链产生较大冲击。

除了主要业务的收入缩水外,香溢融通的类金融业务区域集中特别还十分明显,其在国内的业务大多集中分布在浙江、江苏等地,其余地区鲜有涉及。

虽然金融股今年以来,一直被看好,而博鳌等论坛上官方宣布的扩大金融业开放,增加外资持股,对于金融业来说都是利好,有着保险概念加持的香溢融通,4月似乎也有短暂的上涨。但是对于本身金融业务收入甚微并且业务仅局限于江浙一带的香溢融通来说,股价并没有重大起色。香溢融通的股价2016年下跌了近16.7%,2017年跌16.4%,2018年至今大跌28.8%。

021-61406392

021-61406392