【原创】央行为本次降准做了哪些准备?

摘要 2019年9月6日,中国人民银行决定全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。回顾这次降准之前,央行发布《关于

2019年9月6日,中国人民银行决定全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司),再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。

回顾这次降准之前,央行发布《关于新发放商业性个人住房贷款利率调整的公告》,房贷利率绑定新LPR机制;以及银保监会出台“23号文”严控地产信托,这连续的政策醋和实际就已经在为此次降准做出铺垫。

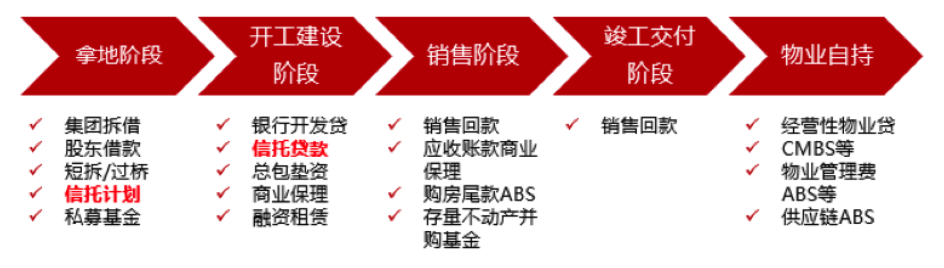

一、严控地产信托限制地产投资

房地产领域的融资模式本身具有“高杠杆”的特征,前期施工阶段使用大量的外部融资,后期通过销售回款置换前期外部融资,故自有资金比例相对较低,信托贷款作为施工阶段重要的外部融资渠道,对于房地产融资模式的周转起到重要作用;更为关键的是,在房地产项目取得“四证”之前,尚不能使用银行贷款,前端融资中信托起到关键性作用,关乎项目能否顺利设立,本身起到跷动杠杆的作用。

图1 房地产开发各阶段主要融资方式

数据来源:东方证券研究所

信托融资收紧将主要影响土地投资,信托融资成本明显高于银行开发贷款,可以认为房地产信托融资的绝大部分发生于拿地阶段,在被严格监管后,房企用于拿地的可用资金将收缩,土地购置费将出现下滑,地产投资将受到压制,避免降准后释放的流动性被用于地产投资。

通过偏严的调控政策降低地产的投资回报,在缓解居民房贷压力的同时有利于居民可支配收入的增加,进而在促进消费的同时也有益于经济的转型。

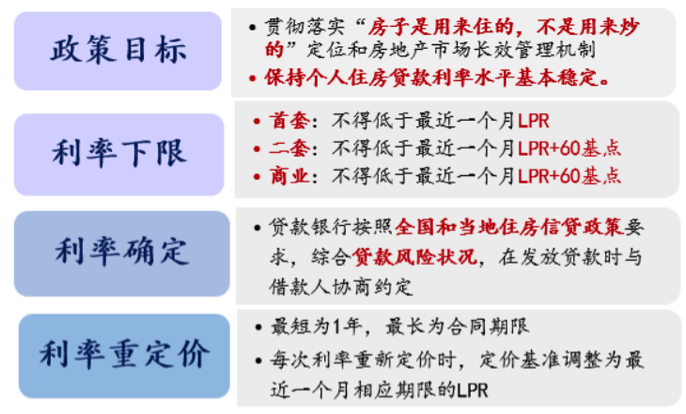

一、房贷利率绑定新LPR机制

8 月 25 日央行发布《关于新发放商业性个人住房贷款利率调整的公告》要求房贷利率下限由基准利率倍数改为 LPR 加点确定,其中首套房贷利率不低于相应期限LPR,二套房利率不低于相应期限LPR+60基点;执行利率则根据全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。

图2 房地产开发各阶段主要融资方式

数据来源:中国人民银行

政策调整前,首、二套房贷在实际执行中的利率最低值为基准利率 0.92 倍、1.1倍,按照5年以上贷款基准利率计算为4.51%、5.39%;LPR机制下,首、二套房贷利率分别为LPR、LPR+60bp,按照8月LPR计算为4.85%、5.45%。

改革后的房贷利率与改革前相比变动不大,但极少数执行利率低于利率下限的城市,短期有小幅抬升的压力。

与此同时,随着地产政策的调整,投资回报的下降,银行对地产的资金投放也必将下降,这进而也会导致企业中长期信贷的增加,即存量资金格局下,减少无效资金的占用,增加有效资金的使用,也能起到降低实体经济融资成本的功能。

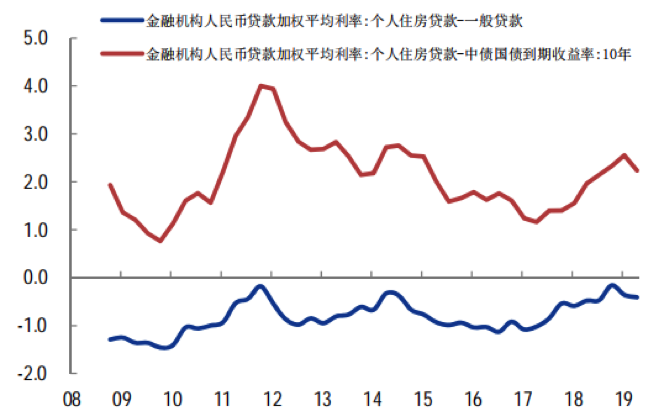

在降低实体经济融资成本的诉求下,在“730”政治局会议对地产“不能作为短期刺激经济的手段”的强烈定调下,监管势必不会放松地产调控的政策,房地产企业的风险溢价必将长时间高企。

图3 风险溢价的高企导致房贷利率回落幅度弱于LPR

数据来源:国泰君安期货衍生品研究所

风险溢价高企将导致尽管房贷利率会跟随LPR的下滑而逐步下行,但由于此风险溢价因子的存在,房贷利率与LPR的利差将维持甚至存在扩大的可能,即房贷利率回落的幅度将弱于LPR,为之后进一步的宽松政策提前做了准备。

融资成本偏高作为经济活动中的客观事实,“降息”也就成了未来必不可缺的政策选项。尽管短期的通胀压力延缓了降息的出台,但之后被推出仍是大概率事件,这也可以从央行本次降准前的一系列行为中看到迹象。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392