水滴保险用户67%来自于三线及以下市场 商城用户90%是已婚

摘要 近日,由《今日保》主办、金融界保险独家战略媒体支持的第二届《中国健康保险与健康产业发展论坛》在京落幕。水滴保险商城总经理杨光参加本次论坛,并发表主题演讲,杨光表示,水滴公司独立付费用户数已经达到了2.5亿,保险用户基本覆盖了全国34个省份,1000多个城市,超过67%的用户来自于三线及以下市场。水滴

近日,由《今日保》主办、金融界保险独家战略媒体支持的第二届《中国健康保险与健康产业发展论坛》在京落幕。水滴保险商城总经理杨光参加本次论坛,并发表主题演讲,杨光表示,水滴公司独立付费用户数已经达到了2.5亿,保险用户基本覆盖了全国34个省份,1000多个城市,超过67%的用户来自于三线及以下市场。水滴保险商城1200万用户来自900万家庭,90%都是已婚用户,我们希望给那些首次接触保险的增量市场用户提供家庭式的投保顾问,实现“为家庭而保”。

使命驱动 保障亿万家庭

水滴公司从2016年成立到现在经历了三年时间,在这期间受到了很多关注,也得到了在座很多合作伙伴的支持,当然,也伴随着一定的争议和疑问。

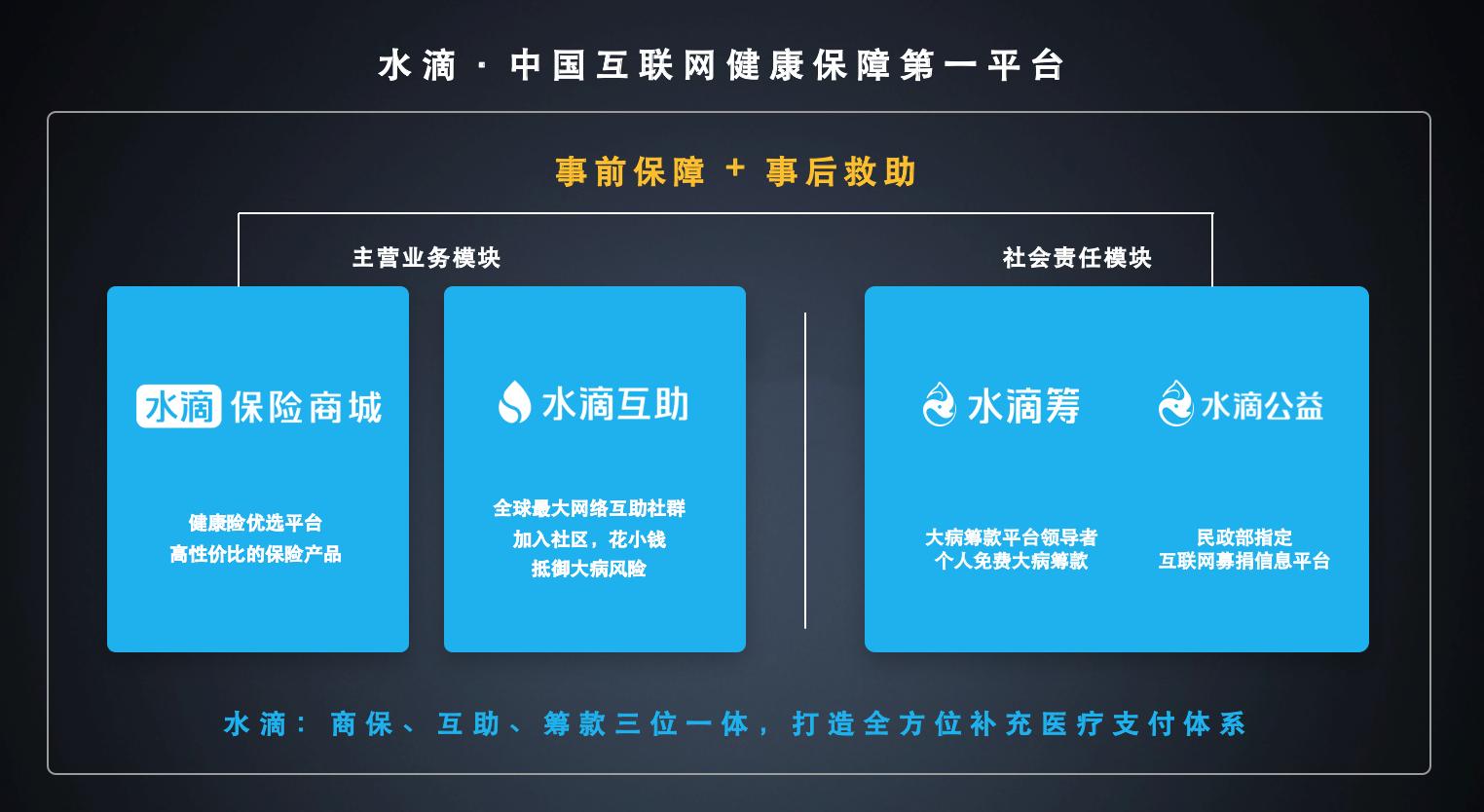

水滴公司从成立至今,一直是个严格以使命和愿景驱动的公司。我们的使命,从公司成立之初就制定为,希望借助互联网科技手段来推动广大人民群众有保可医,保障亿万家庭。水滴公司从成立到现在,我们的初心一直没有发生过变化,为了完成公司成立最原始的使命,水滴一共设立了三大模块的四块业务,分别为“水滴保险商城”、“水滴互助”、“水滴筹”和“水滴公益”。

首先是主营商业版块,由水滴保险商城和水滴互助组成。水滴保险商城模式比较容易理解,是一家线上保险中介服务平台,持有全国保险经纪牌照;水滴互助,也是我们公司第一个产品,在座各位可能有所了解,它是互助社群,所有会员按照既定规则加入,会员如果不幸患病或遭遇意外可按照“一人患病、众人均摊”的规则获得一定额度的健康互助金。无论是水滴保险商城销售的商业保险或水滴互助上推出的互助保障计划,本质上都是希望向用户提供防患于未然的保障。

其次是社会责任模块,“水滴筹”和“水滴公益”。水滴筹是个人大病求助互联网服务平台,帮助那些得了病但没钱治病的人,解决医疗资金的问题。水滴公益是水滴公司旗下的“指尖公益”平台,是民政部指定的互联网公开募捐信息平台。

我们希望借助这四块不同的业务来全方位服务好中国的广大人民群众,无论是健康群体,还是已经患病的群体,我们希望通过水滴一站式服务,能够帮助中国广大人民群众解决医疗资金支付问题,希望每个人都有保可依。这也是水滴创业至今到现在,我们一直坚持的使命。

简单与各位分享一下水滴成长至今的几个重要节点:2016年5月,水滴公司正式成立,同时我们推出第一款业务“水滴互助”;两个月以后,上线了水滴筹业务;2017年5月,正式推出互联网商业保险中介服务平台水滴保险商城;2018年11月,我们正式推出了面向整个保险行业的开放平台,并与超过50家保险公司产生线上业务合作,截至2019年6月,这个数字已经增加到了60家,同时,欢迎更多保险公司入驻水滴保险商城。

2018年完成基础商业保险产品线搭建和接入之后,2019年开始,我们在服务能力上进行发力;2019年2月,水滴保险商城上销售的商业保险产品全面实现了在线理赔服务;2019年3月,正式推出了首个面向保险公司的智能核保模型;今年年中,我们开始陆陆续续组建线上顾问团队,截至到8月,水滴保险商城整个顾问团队规模已经超过1000人;2019年8月,我们单月新增签单规模保费超过7亿人民币,在2019年初是2亿左右的规模,随着整个业务模式基本跑通之后,在我们服务能力逐渐提升的过程中,保费规模也实现了突飞猛进的发展。

互助+筹款+保险搭建起完整保障场景

水滴互助可能很多人都听说过,水滴是在行业里开展网络互助业务比较早的一家公司。当然,随着去年比我们品牌更大、影响力更大的蚂蚁相互宝加入之后,整个行业和整个领域受到的关注也越来越多。水滴互助目前累计加入的互助数会员超过8000万,三年时间已经为5800个家庭提供接近8亿人民币的健康互助金。

水滴筹是水滴公司推出的第二块业务,成立至今,没有对筹款群体收取任何佣金手续费,坚持免费为这些大病患者解决医疗资金问题。目前为止,已经成功为经济困难的大病患者筹集超过200亿人民币的资金,超过2.5亿爱心人士在我们平台上实现了超过6.5亿次的爱心捐款。

在2017年中,我们正式推出水滴保险商城业务,到目前为止两年多的时间,一共累计服务超过1200万保障用户,其中有90%的用户是通过水滴保险平台完成线上首次投保,复购意愿高达73%,目前累计合作的保险公司数量超过60家,推出超过80款高性价比优质保险产品。

水滴公益是去年新推出的业务,是民政部指定互联网募捐信息平台。公司已经联合全国各地超过50家公募机构,围绕大病救助、教育助学、扶贫救灾等领域,开展了一系列公益活动。截至2019年6月,获得善款超过1.9亿元。现在是整个互联网行业排名前三的公益平台,仅次于腾讯和阿里集团旗下公益平台。

我们希望通过“互助+筹款+保险”的模式实现“保障亿万家庭”的使命,无论是健康与否、贫穷与否,让每一个用户都能够拥有一份适合的保障。

站在用户角度,水滴筹和水滴互助提供了非常好的保险意识教育场景。我们虽然开展水滴筹业务,但真正希望的是“天下无筹”,我们希望通过水滴筹和水滴互助能够让更多的用户得到保障,同时可以向更多的人传达正确的保险保障认知。

站在公司角度,水滴互助、水滴筹、水滴保险搭建起了一个很好的用户保险意识教育的场景,现在大家都在讨论互联网保险,都在讨论保险场景化,健康险到底有什么样的保险意识激发的场景?

根据水滴公司这三年的实践来看,水滴互助、水滴筹和水滴保险之间就形成了非常有效的、相互促进的完整保险保障体系。

供给+服务互联网保险这么卖

基于现在的互联网保险保障场景,我们在供给端和服务端做了自己的微创新和尝试,未来的互联网保险会这么卖:

1、场景化/精准化

通过互联网大数据,我们可以获得多维度的用户画像,会根据不同的用户需求,基于不同的场景进行产品推荐。同时,根据不同用户的需求,我们可以联合保险公司反向定制出符合他们需求的产品。

作为互联网保险中介服务平台,一方面,我们对用户触达能力相对较强,与用户沟通频次也会较其他线下渠道更为频繁,交互频次更高。我们会通过这样的优势更广泛收集用户除了交易信息以外其他的消费行为数据,来判断用户在不同场景下需要什么类型的产品,完成风控。另一方面,刚才提到的一系列流量获取,场景化运营,数据营销和数据风控能力可以直接输出给合作伙伴,直保或再保公司来共同定制适合平台的流量产品,精细化把适合的产品推荐给适合的用户,这也是我们在转化率上取得巨大进展的最本质的原因。

我们的场景主要来自几方面,一是自有水滴生态体系内的“互助+筹款+保险”的场景和品牌影响力,到目前为止累计超过2.5亿独立付费用户。除了在微信体系内运营我们流量之外,也在其他的平台像支付宝、抖音、知乎、小红书等场景里搭建适合健康保险意识教育和用户运营的流量矩阵来扩大我们对用户的覆盖。

2、产品标准化

首先是避免捆绑销售,将增值服务后置。

刚才讲到面向用户端我们做了很多前置流量场景运营。在产品端,我们和保险公司联合定制适合我们品牌属性的、适合用户需求的产品,尽量把产品标准化,“标准化”是指我们不在一种类型保险产品里捆绑过多的其他增值服务,因为捆绑越多增值服务,不管用户需要与否成本都会转嫁到消费者身上。因此,我们希望能够把与保险产品无直接关联的增值服务后置,在用户首次接触保险时为其提供一个最纯粹的、保障型的、简约化、标准化的产品,当用户投保完成定单之后我们会给他推荐相应增值服务,用户可以自主选择需要什么样的增值服务。

因为取得了用户的初步信任,再给用户推荐相应的后置增值服务,用户选择意愿度也会更高,而且他会根据自己的需求来判断到底需要什么,这对我们来说也是很好的指引效果。现在市面上健康险增值服务品类非常多,用户到底真正会使用什么,对什么更感兴趣,不同场景下的用户需求是不一样的。我们更希望靠市场来抉择,而不是做产品的同事自己拍脑袋做决定把什么样的服务绑到产品上。希望通过标准化产品设立,把更多选择权交给用户,让用户自己来进行投票。最终结果来看,由于前端我们的产品足够标准化,避免了不必要的服务捆绑,会导致价格上会有一定的优势,且用户转化率会比捆绑之前有很大的提升。

产品标准化还有一个很重要的方面,就是智能核保。

刚才很多保险行业前辈和同业都提到了自己的智能核保模型,我们也基于自己对于用户的理解推出了一套我们自己的智能核保模型,这套智能核保模型也得到了再保公司的认可,我们也把这套智能核保模型推出给有需要的合作伙伴和保险公司,在共同定制我们新产品过程中进行使用,希望逐渐扩大我们可承保的用户范围。

3、通俗化/简约化

用户端场景流量运营,以及在产品条款保障范围上的调整,具体落实到整个投保流程以及产品条款上,我们也做了通俗化、简约化的处理。一方面希望尽量在产品介绍页和详情页上通俗化地向用户阐述这个保险保障范围到底是什么,它能起到什么样的价值;另一方面,交易流程也尽量简约化,但简约化并不代表我们不做必要的核保和核赔动作,都需要做,只是没有必要通过线上增加各种复杂的流程来实现这些动作。水滴保险商城并不是简单的线上保险超市,不是做货架式产品展列,买流量,让用户自行采购,而是基于自己的流量产品判断用户可能会需要什么样的产品,在不同场景下把产品推荐给用户。我们会比较清楚的了解到这个场景下的用户到底是什么样的状态,可能需要什么样的产品。这样的前置化的智能风控可以帮助我们更好缩短后续核保流程,让用户能够方便快捷、简约地完成在线投保,实现比较好的用户端体验,同时有效地提高了风控手段,并控制理赔率。

4、碎片化/高频互动

作为一家互联网保险中介平台,水滴保险商城一直致力于和用户之间产生高频互动,这也是保险行业大家普遍面临的问题,我们相信我们作为互联网平台拥有一定的核心优势。一方面,用户看完条款后,在下单、提单过程中,我们会尽量把产品进行碎片化处理,平台上销售的产品都支持多种缴费方式,可以年缴,也可以月缴,提升用户接触频次;另一方面,在用户投保之后,我们不仅会给他们推荐一些相应的增值服务,还会主动介入到用户日常管理过程中来,增加与用户之间高频互动的触点。在这个基础之上会做更多的内容营销,比如产品介绍页和详情页产品信息的展示,比如用户投保之后,基于我们的咨询顾问和社群运营,给用户提供持续的售后服务,以及深度保险产品的内容介绍和专业培训,来进一步提升用户对于保险的认可度。

5、理赔线上化

为推进和用户之间更多的服务触点,在用户完成投保之后,我们希望在售产品都能实现理赔线上化。如果用户投保后产生了理赔需求,可以通过水滴保险商城实现在线报案,我们会联合保险公司一起介入到用户整个核赔过程中,无论是调查、理算,希望能够给到用户全方位闭环服务体验,借助水滴平台能够为用户和保险公司之间架起更有效、更高效的理赔沟通桥梁。

这是我们当前一个在线理赔大概的产品例示图,所有购买的产品完成在线报案之后,可以清晰地查阅到理赔过程中当前的状态。

过去,我们在和用户接触过程中,有一个非常明显的感受,我们作为一家中介服务平台并不承接最后的理赔责任,但当用户产生理赔需求时,第一时间也会找到我们,面对用户种种问询,关于赔付时间、赔付进程都没有办法回答用户,用户体验非常差。一方面,作为中介服务平台只管卖不管赔,给用户的感觉是在推卸责任;另一方面,保险公司在理赔每个阶段的进度无法跟我们实施同步,给用户端的体验不够好。

在互联网端,我们希望尽量把用户“惯坏”,用户所有的需求都是我们能解决的,为了达成这个目的,也推出了自己的理赔服务,和我们合作的保险公司可以把部分理赔环节过程外包给我们,由我们直接面向客户,同时形成理赔系统对接,让用户能够清晰地查阅到自己的理赔进展进行到哪一步,现在到底需要补充什么样的材料,最终能拿到多少钱。

6、渠道分散化

水滴保险商城作为一家中介服务平台,可能在座同业对我们的理解是负责获客和销售的。这只说对了一半,我们确实是在做获客和销售,但和银保渠道、个险代理人渠道、团险渠道相比,水滴作为互联网渠道来说,触达用户的效率会比较高,用户覆盖面会更广一点,我们也会集中发挥这个领域的优势,广度上,渠道做得非常全面,主要有两个层面:一是年龄层面来看,更面向两端市场,少儿和老人这部分人群;二是地域分布来说,更面向下沉市场。

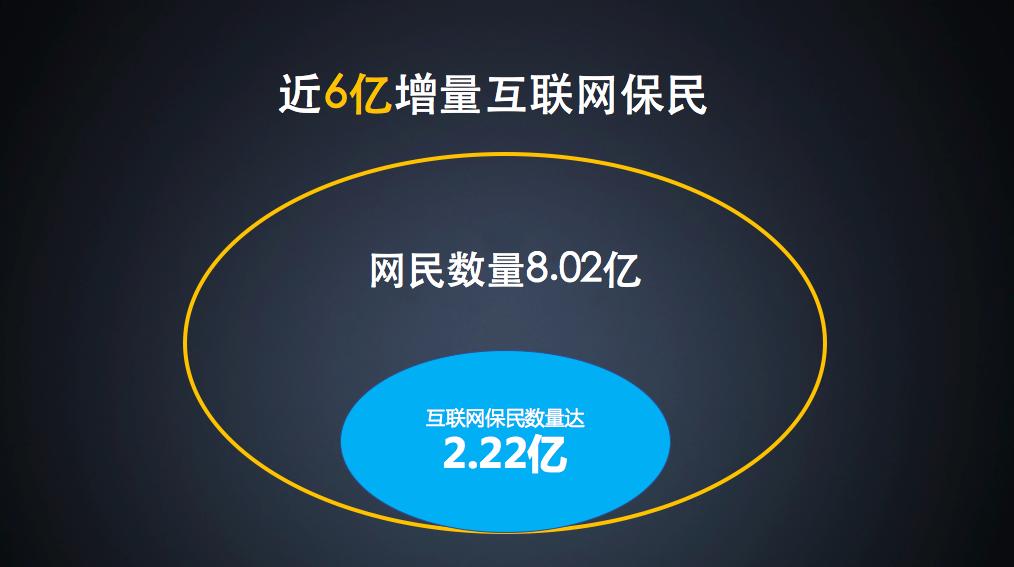

这是当前市场规模的统计,目前,国内每个月活跃的互联网用户规模超过8亿,而互联网保民数量只有2.2亿,有6亿增量市场,可以看出,现在整个互联网保险渗透率还是非常低的,而且这2.2亿互联网保民是过去基于一些交易场景购买的财产险,对于我们所专注的健康险渗透率会更低。

我们面临的两端市场,用户分布主要在24岁以下和45岁以上,这也是目前健康险渗透率最低的两个群体,我们希望通过我们互联网渠道能够更高效、更便捷覆盖到这两端增量市场。在总体网民的地域分布中,一二线城市增量已经非常小了,可以理解为线上红利已经过去了,三线及以下市场增量空间非常大,这也是水滴作为互联网平台希望发力的主流市场。目前,水滴公司独立付费用户数已经达到了2.5亿,保险用户基本覆盖了全国34个省份,1000多个城市,超过67%的用户来自于三线及以下市场。

7、投保家庭化

水滴保险商城1200万用户来自900万家庭,90%都是已婚用户,我们希望给那些首次接触保险的增量市场用户提供家庭式的投保顾问,实现“为家庭而保”。为了这一目标,一方面,我们推出的产品线,能够真正覆盖到所有年龄段用户,平台围绕着家庭保障需求,推出更全面的保障产品,包括从出生17天到80周岁,如面向少儿群体的“少儿门诊险”,面向老年人群体的国内首份“老年百万医疗险”等,全年龄段全人身险种,在一个平台上,能够为用户提供较为完善的家庭保险产品配置;另一方面,对于家庭用户而言,全家人便捷高效的保单管理也是非常必要的,对于家庭保险配置较为全面的保险平台,可以一站式聚焦和批量解决用户的需求,尽量避免将保单分散在过多的保险销售渠道,更方便用户进行便捷的家庭保单管理。

8、销售服务化

刚才说外界认为我们是一家以获客和销售为主的中介服务公司,只回答对了一半,我们的优势除了在线上获客,场景用户教育,以及保险销售过程之外,还希望建立自己的深度服务能力,向整个行业合作伙伴以及在座的各位能输出我们更多的价值,具体有两点:一方面,我们具有很强的面向用户直接的服务能力,水滴不只是服务于线上用户流量,还自建了超过1000人的顾问团队,面对承保客户的一系列后续投保需求,甚至是不分售后服务,可以第一时间在线上和线下找到我们顾问团队,完成更好的投保建议;另一方面,我们和所有的保险公司合作,都希望保全服务能够尽量线上化,包括退保、做批改、保全服务等都可以在用户承保之后在线上一键完成,我们已联合多家保险公司完成风险测评、投保建议书,如果用户不希望用我们咨询顾问进行咨询,用户也可以通过智能方式自己完成家庭保障计划定制。

021-61406392

021-61406392