【热点解读】银保监会进一步规范健康保障委托管理业务

摘要 近日,中国银保监会向各银保监局、各保险公司下发《关于进一步规范健康保障委托管理业务有关事项的通知》(征求意见稿)(以下简称《通知》),进一步明确了健康保障委托管理业务的开展条件和委托业务内容,改产品备案为业务监管,要求加强监管,防范各类风险,同时加强业务信息统计和市场情况分析。 上一次关于

近日,中国银保监会向各银保监局、各保险公司下发《关于进一步规范健康保障委托管理业务有关事项的通知》(征求意见稿)(以下简称《通知》),进一步明确了健康保障委托管理业务的开展条件和委托业务内容,改产品备案为业务监管,要求加强监管,防范各类风险,同时加强业务信息统计和市场情况分析。

上一次关于健康保障委托管理业务监管政策的出台还是在2008年,原保监会印发《关于健康保障委托管理业务有关事项的通知》(保监发〔2008〕42号)(以下简称“原保监会42号文”),建立了健康保障委托管理业务制度框架。

数据来源:人社部

一、健康保障委托管理业务的发展与风险

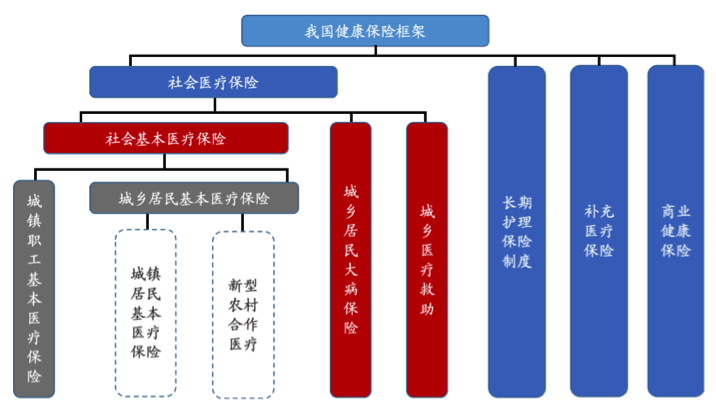

健康保障委托管理业务是指保险公司接受政府部门、企事业单位、社会团体等团体客户委托,开展的经办管理服务。与商业健康保险相比,这项经办管理显然小众很多,但同样需要保险机构的专业优势作为支撑。

截至2018年底,共有26家人身保险公司开展健康保障委托管理业务,覆盖约6670万人,累计受托管理资金规模约340亿元,累计收取管理费7.2亿元,累计为1077万人次提供支付服务,累计支付金额约226.9亿元。

但是,随着保险行业的快速发展,这项业务在十多年的管理和运行中也积累了一些问题和风险,例如,健康管理功能发挥不够,委托管理资金过于强调投资收益,风控管控机制不完善等,监管规定也需要根据新情况进行修改。此次对原保监会42号文进行修改,正是希望通过补齐监管短板,推动这项健康保障委托管理业务更好回归保障本源,发挥保险行业的专业优势,满足企事业单位人员的健康保障需求。

二、健康保障行业的快速发展与问题爆发

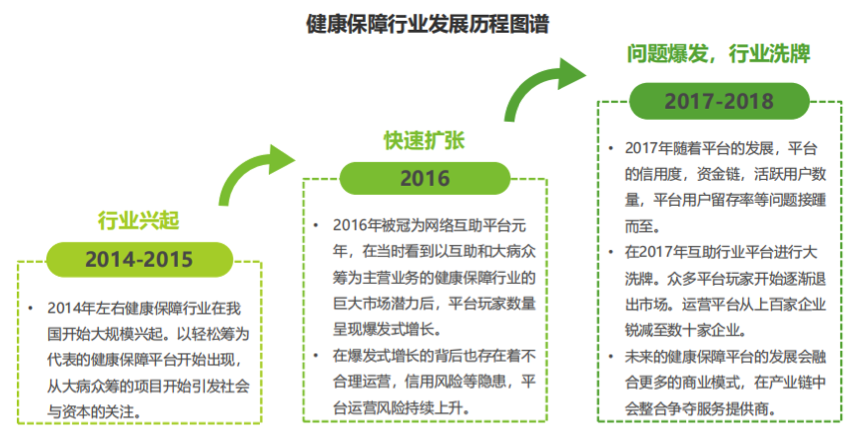

健康保障行业中的企业数量从2016年开始出现明显增长,其中大部分公司从大病众筹开始做起。然后逐渐向健康保障的方向扩展。经过前期的无秩序野蛮生长后,各种行业中隐藏的问题在2016年底至2017年爆发,很多平台变现盈利困难,健康保障行业的平台数量由起初的数百家迅速减少到现今的数十家。

健康保障行业的核心问题集中在“用户”与“风险控制”两个领域,其中用户问题将导致平台赖以生存的大数理论、风险分摊与共享经济模式无法持续。从而使平台丧失生命力,银保监会的本次《通知》正是针对这一乱象,为行业未来的稳健发展保驾护航。

三、《通知》做了哪些修改?

根据《通知》,本次修订计划对原保监会42号文进行8处修改,删除2项条款,并新增10项条款。从具体内容来看,本次修订首先调整了健康保障委托管理的内容,明确将疾病审核和费用支付、失能收入损失审核和费用支付、护理审核和费用支付、健康管理服务等纳入委托事项,其目的就是促进保险机构发挥专业的健康管理和经办管理优势,进而对商业健康保险形成有益补充。

为了保证委托资金的专款专用,修订方案计划取消健康保障委托管理业务的投资管理功能,要求保险公司开展健康保障委托管理业务,仅以委托基金及法定孳息作为支付限额,不得对受托资金提供保证收益,避免以“健康保障委托管理之名”行“委托理财之实”,异化为投资管理的行为。

这次修订中最大的调整是对健康保障委托管理业务由产品备案改为业务监管。原保监会42号文对保险公司健康保障委托管理业务是按照产品管理的。事实上,健康保障委托管理不是“保险合同”而是“委托管理合同”,因此,修改稿计划取消对该业务的产品备案管理。明确保险公司开展健康保障委托管理业务,不需计提保险责任准备金,不纳入保险公司偿付能力监管范围。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392