【热点解读】资管新规严禁的“多层嵌套”是什么

摘要 《资管新规》规定:“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品。”。一、《资管新规》禁止开展多层嵌套和通道业务《资管新规》出台前,银行、信托、证券、

《资管新规》规定:“金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。资产管理产品可以再投资一层资产管理产品,但所投资的资产管理产品不得再投资公募证券投资基金以外的资产管理产品。”。

一、《资管新规》禁止开展多层嵌套和通道业务

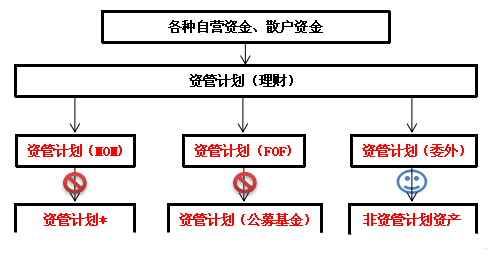

《资管新规》出台前,银行、信托、证券、基金、期货、保险资产管理机构、金融资产投资公司等开展资产管理业务时,在合格投资者、投资范围、杠杆约束等方面监管标准不统一,导致资管产品常通过多层嵌套和通道业务规避相关监管要求,即所谓“监管型产品结构设计”。

监管部门也频频通过规范性文件、窗口指导、行政监管措施等方式来限制或禁止例如“委托贷款、银信合作、银证合作、银证信合作”等通道业务模式中的监管套利行为。

《资管新规》出台,监管部门统一明确禁止规避监管要求的多层嵌套和通道业务,同时一刀切的限制产品嵌套层数。实际上,在《资管新规》统一同类资管产品关于合格投资者、投资范围、杠杆约束等方面监管标准的背景下,规避监管要求的多层嵌套和通道业务本身就失去了“市场”。

二、嵌套的本质

嵌套,根据资管新规第二十二条和第二十七条的表述,是指甲资管产品投资乙资管产品的份额。即通过一项资产所设立的产品成为了另外一个产品投资的对象,形成了产品之中还包含产品的现象。资产端的嵌套的本质上是以收益权为中心的权利虚化与重叠。

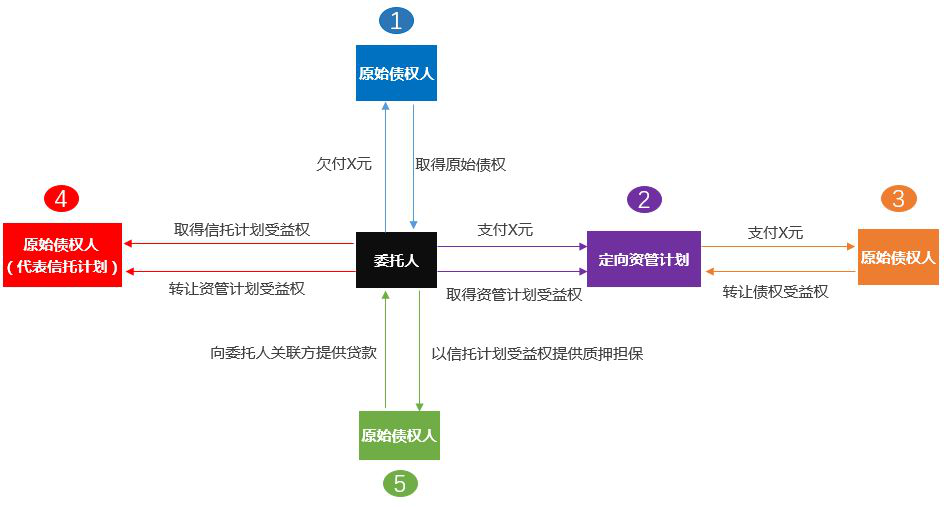

(2016)最高法民终215号案(下称“215号案”,见图一)中,定向资管计划从某投资公司受让了私募债券的收益权,而某银行又从定向资管计划受让了该资管计划的收益权,即“私募债券收益权的收益权”。

其中,“私募债券收益权”是在“私募债券”这一概念中分离和抽象出来的虚化标的,“私募债券收益权的收益权”则是在“私募债券收益权”基础上进一步抽象出来的虚化标的,构成 “二重虚化的合同标的”。该案中的多层嵌套结构,本质上就是以高度重合的标的进行的叠加式融资交易。

三、嵌套结构的风险

1、嵌套中的收益权的实现可能受到基础资产的影响

如前所述,收益权是交易主体以基础财产权利为基础,通过合同关系创设的一种新的债权债务关系;通过基础资产设置的收益权本身还可以作为另外一层收益权的基础资产。所以,基础资产的真实情况及其变化,最终会影响到嵌套中的收益权能否有效实现。若基础资产本身无法产生充足的现金流,则收益权受让方将无法获得全部转付金额。

2、收益权受让方的收益可能受到转让方牵制

因收益权转让方通常占有嵌套中收益权涉及的相关收益,在交付于受让方之前,该相关收益极易与转让方自身的财产发生混同,倘若转让方不及时履行转付义务,或法院对收益权进行保全、转让方被宣告破产,受让方能否获得该相关收益及何时获得都存在不确定性。

3、收益权受让方存在不能直接向原始债务人及担保人主张权利的风险

如前所述,收益权为可分的债权权能之一,原始债权人将收益权转让后,仍可向原始债务人及担保人主张履行债务、承担担保责任。但根据合同相对性,在原始债权无法得到实现时,收益权受让方仅能要求原始债权人履行合同义务,存在不能直接向原始债务人及担保人主张权利的风险。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392