围绕战略股东联合开发资产,华设财富2017年发行规模破百亿|爱分析调研

摘要 高端财富管理行业需求旺盛,财富规模每年增速15%以上。资产端固收产品下降趋势明显,华设财富依托股东资源导入,联合开发和包装产品。公司目前拥有理财师300名左右,已为超过万名高净值会员客户提供财富管理、海外资产配置、高端教育等全方位的综合金融服务。指导|张扬刘馥亮调研|张扬吴永哲撰写|吴永哲根据BCG

高端财富管理行业需求旺盛,财富规模每年增速15%以上。资产端固收产品下降趋势明显,华设财富依托股东资源导入,联合开发和包装产品。公司目前拥有理财师300名左右,已为超过万名高净值会员客户提供财富管理、海外资产配置、高端教育等全方位的综合金融服务。

指导 | 张扬 刘馥亮

调研 | 张扬 吴永哲

撰写 | 吴永哲

根据BCG数据,2016年中国高净值家庭数量超过210万,其所拥有的可投资金融资产总量在40-50万亿元之间,占中国总体个人可投资金融资产总量的43%。与存量相比更耀眼的是增长速度,预计2016-2021年高净值家庭的财富规模增速在每年15%左右,是所有人群中率先的。预计到2021年,中国将形成一个规模达110万亿元的高净值财富管理市场,旺盛的投资需求无疑吸引众多新锐财富管理机构跑步入场。

华设财富成立于2013年,创始团队是原钜派投资产品部和直销部的负责人,有着多年财富管理行业的经验。

资产端方面,目前国内高净值客户的投资组合里仍然以固收产品为主,但呈逐年下降的趋势。权益类产品,尤其私募股权类比重上升较大。

华设财富从2014年便开始为客户配置一二级市场的股权投资,目前固定收益产品配置占比50%-70%,股权投资类占比20-30%,剩余部分选择流动性较好的现金类产品。

相较于二级市场权益类产品的公开性,一级市场私募股权交易更依赖资源获取能力。比如诺亚财富与股东红杉资本的合作,宜信与IDG资本、华创资本的合作等。财富管理机构的资产获取和把控能力成为关键。

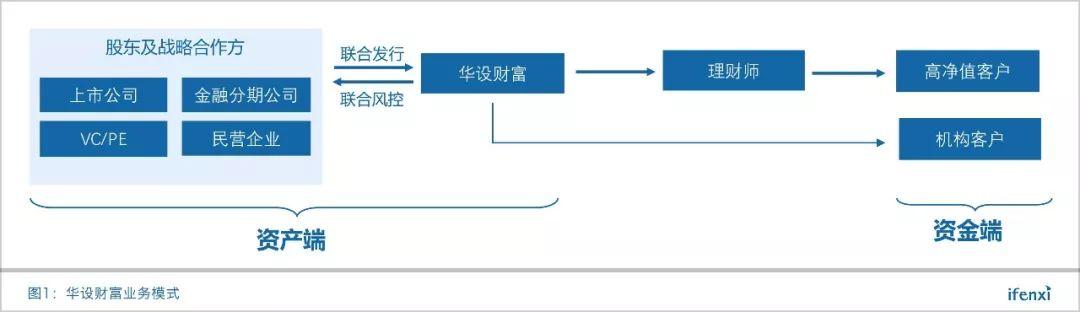

华设财富的做法与诺亚财富、宜信类似,其核心资产主要围绕战略股东进行资源导入,涉及私募股权融资、上市公司供应链融资、房地产、产业链并购、影视文化投资等。同时,华设财富采用与资产方联合风控、联合包装和发行的模式,增强对资产的把握。经过三轮融资,目前股东架构中既包含华软资本、戈壁创投和浙商创投等国内优质PE/VC机构,也包括绿庭投资、郑煤机和天津海泰等上市公司,还有诸如中金在线、耀莱集团、影都文化和渤海小村等优质企业。

此外,消费金融是华设财富重要的资产板块之一。随着过去十多年房地产投资黄金周期的逐渐收尾,近两年的在线信贷、消费分期等资产“风头正劲”。华设财富顺应潮流,通过与嘉豪集团、分蛋科技等公司合作,为客户积极开发、配置消费金融为底层资产的产品。

华设财富的资金端,机构类客户占比10%,未来会逐步上升。高净值客户主要通过理财师进行销售,平均客户投资金额300万元。获客方面,华设财富的思路是以家庭为单位,从高净值客户的家庭形成期入手,然后根据客户家庭的成长周期,提供定制化的金融服务方案。

除了自主获客,华设财富也通过与嘉豪集团、分蛋科技等合作方从高端婚嫁场景切入,获取客户数据进行导流转化,从而进入高净值家庭的后续生命周期,如母婴、教育和养老等。

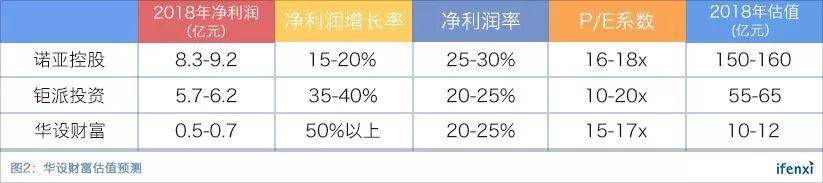

2018年预计净利润增长50%,估值10-12亿元

由于在高端财富管理行业,目前智能投顾等技术的运用比较有限,核心比拼理财师的销售效率和公司销售队伍的培养体系。目前,华设财富共有理财师200-300人,人均产能3000-4000万,2018年计划翻番至400-500人。按照新增理财师人均产能2000万元,原有理财师人均产能15-20%增速,2018年预估发行量在150-180亿元之间。

华设财富2017年单年发行资产规模100亿元,收入1.4亿元,平均费率在1.4%左右。受2018年权益类资产比例增加影响,平均费率略有上升,按照1.5%计算,预计2018年收入2.25-2.7亿元。按照净利润率20-25%计算,2018年净利润预计在0.5-0.7亿元之间。

参照2018年诺亚和钜派的预计利润和利润率情况,鉴于华设财富增速快于钜派,给予15-17倍PE系数,华设财富2018年估值在10-12亿元之间。

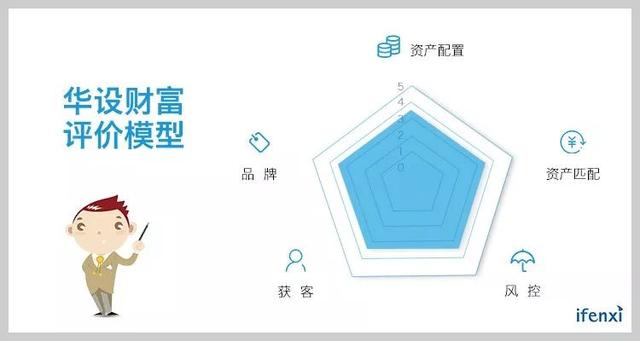

爱分析从资产配置、资产匹配、风控、获客、品牌这五个维度对华设财富进行评价。

资产配置:主要分为固收和权益类两大类。固收占比50-70%,核心资产主要围绕股东及战略合作方进行联合发行,包括一二级市场私募股权融资、供应链金融和消费金融等,业务种类和来源较丰富。

资产匹配:高净值客户仍主要靠理财师匹配。另有20多人的金融科技团队负责客户数据的收集和整理,并根据客户成长周期匹配不同金融产品,效率层面有一定提升。

风控:采用和发行方联合开发资产和联合风控的模式,华设财富对资产端的安全性把握较强。风控部门共有60多人,风控团队来自银行、信托和三方机构。

获客:服务近万名高净值客户,高端理财师团队200-300人,2018年目标翻番;人均产能3000-4000万左右,位居行业中等偏上水平;户均投资300万元,获客主要依托合作伙伴和非同业导流。

品牌:公司成立时间较短,累计发行规模300亿元。

近期,爱分析专访华设财富合伙人兼首席策略官胡鸿杰,摘选部分内容分享如下。

胡鸿杰,毕业于华东政法大学。曾任钜派投资副总裁,直销部合伙人,后创立上市公司旗下艾谷财富。

围绕股东机构联合包装、发行的“资产工厂”模式

爱分析:华设财富的资产端来源有哪些?

胡鸿杰:目前华设财富的核心资产主要是围绕我们三轮战略合作的机构股东、战略合作方进行资源导入。因为股东资源强,都是一些明星的机构,然后我们的财富端和资产端也会整合股东的一些资源,为客户进行全方位的资产配置。

爱分析:产品合作的模式?

胡鸿杰:我们希望在未来打造一种全新的模式,类似“资产工厂”的模式。这个模式类似实体经济“苹果+富士康”的模式,每个部件都有专业的机构去打造。

华设财富背后的股东都是在某一细分领域非常优秀的机构,然后华设财富会对这些机构进行一个品牌输出,包括风控模型的输出,同时衍生出一些市场化的要求,最后让这些资产端去打造符合市场预期、完全严格经过华设风控的明星产品,给到我们的客户做资产配置。

爱分析:华设财富会联合参与资产端产品的包装和发行?

胡鸿杰:对,资产端机构会对我们开放他的产品生产线。比如我们股东中的金融机构,包括PE/VC机构,他们会把自身的风控模型全部导入到华设财富,然后华设财富会吸收他们在不同领域中非常擅长或者优秀的风控模型结合输出。所以每一个他们提供的资产,都是经过我们严厉的风控筛选。

而且机构的生产线很透明,包括他们的投、募、管、退这几个环节都非常清晰。这样华设就能在集团层面来保证这些资产的安全,为客户把关。

爱分析:华设财富会参与主动管理吗?

胡鸿杰:我们会参与特定资产的主动管理,其余的会交给各类型的专业机构,真正做到专业的人做专业的事。现在和华设财富合作的资产机构都在各自资产领域有着极强的管理能力和历史业绩表现,同时我们都要求合作项目将整个管,投,退的流程全方位向华设财富开放。

爱分析:目前主要合作的产品类别有哪些?

胡鸿杰:权益类、固收类、上市公司融资类、上司公司产业链、影视文化等都有。主要依托股东架构,然后各个环节都会有一些紧密的合作。

爱分析:和上市公司的合作模式?

胡鸿杰:主要是围绕上市公司的资源整合能力、融资通道、核心上下游等发行一些流贷类、供应链金融等项目。

爱分析:围绕一家上市公司每年的资产生成量有多少?和市值有比例关系吗?

胡鸿杰:和市值有非常大的关系,包括上市公司它每年的业务体量等。基本上我们现在合作的上市公司,每家平均是5-10亿左右。有些小一点2-3亿也有,平均大概是5亿左右的规模。

另外,我们在整个风控体系中,对任何企业、合作方的调研都非常严格。我们会去看上市公司核心企业的主营业务,包括它所属行业的周期是上升还是下降,它的资金运作,它的相关的产业链等。

爱分析:一般能占到核心企业市值什么比例?

胡鸿杰:没有一个固定的比例要求。我们还是会结合他各种数据来分析,包括这个上市公司的资本运作能力,通过外界包括金融机构内部去获取公司的融资情况、负债情况等,综合看是否可以承接此类项目。

华设财富所有项目都是单项目合作的模式,而不是银行授信额度的模式。

爱分析:海外资产配置方面华设财富有哪些动作?

胡鸿杰:财富管理行业经过多年发展,一方面财富管理机构在提升,另一方面客户的需求也在不断升级。几年前客户的需求可能还比较单一,信托资管类的固收产品基本可以满足部分高净值客户的需求,现在逐渐从资产保值增值延伸到家族传承等方面需求。

海外是资产配置中非常重要的部分,华设财富从2015年开始就非常关注高净值人群在海外的需求。目前主要布局的以海外地产为入口,涉及高端医疗,高端教育,海外移民、海外保险及境外投资等。

目前华设财富和在海外一些比较大的国企央企有些联动。绿庭集团是我们合作的伙伴之一。

资金端机构客户潜力巨大,高净值客户需求衍化升级

爱分析:资金端的来源有哪些?未来会有哪些变化?

胡鸿杰:目前资金端机构客户和高净值客户的比例大概1:9左右。未来机构客户的比例会逐步上升,现在已经成立专门的部门负责这块业务。

爱分析:机构理财市场有什么变化?

胡鸿杰:机构客户一直是财富管理行业潜力非常大的群体,大型民营企业、上市公司等对资金理财的需求量非常大。同时,机构客户对理财平台的要求非常专业,更多涉及流动性、安全性等问题,包括会有独立的一些法务和财务的尽调等。

未来财富管理行业很大的一部分市场就是面向机构客户。

爱分析:机构客户理财的底层资产品类主要有哪些?

胡鸿杰:主要以现金管理产品为主。我们也会推荐股权类的产品,客户在资金充沛的前提下配置股权并不是没有可能性,只是配置比例的问题。

从目前的接触情况来看,现金管理产品和股权类产品的比例大概也是9:1左右,风险类的投资一般不会超过20%。

爱分析:目前覆盖的高净值客户有多少人?

胡鸿杰:现在有近万户高净值家庭配置了我们的产品。

爱分析:高净值客户的需求有哪些变化?

胡鸿杰:首先随着中国经济的高速发展,财富积累的增速也很快。目前家庭可投资产1000万以上的高净值客户家庭数量超过300万。

随着经济周期变化,高速增长之后的实体经济回落,客户需求也从简单追求收益率开始转变,配置更为理性,把资产慢慢地从盲目地追求收益率,变为更平衡的资产管理,包括把风险分散到海外等各方面,以及家庭传承等新的需求产生。

爱分析:客户对于浮动收益类产品的接受度如何?

胡鸿杰:首先,高净值客户对于新鲜事物的接受度较高,投资理念领先其他投资者。其次,短期、高收益的固收类产品本身是中国经济发展到现在一个比较特殊的金融产品,海外是不存在的。伴随中国经济整体的增速放缓和转型,我们的产品创新是符合这个周期的。

从客户接受度来说,我觉得非常不错。包括我们消费金融的板块,客户的配置比例也是逐渐从零发展到现在占很大一部分。

理财师内外兼修提升产能

爱分析:华设财富定义一个比较成熟的理财师,人均产能每年发行规模多少?

胡鸿杰:我们认为比较合格的营销人员的人均产能基本上在大概3000-4000万元左右。

爱分析:有哪些方法帮助理财师继续提升产能?

胡鸿杰:主要分为两部分:一方面是理财师自身能力的成长,另一方面是公司平台给予的资源支持。

首先,理财师通过在行业中不断提高专业度,扩大升级人际圈,实现产能提升。其次,华设财富旗下的商学院会结合市场的一些变化,给理财师们进行金融和金融以外各方面的培训,提升整体素质。

然后,利用公司层面的资源,包括我们和一些高端高尔夫、高端医疗机构等行业合作,把我们优质的理财师输送到平台上去,帮助进入这些圈子,实现客户引流。

爱分析:华设财富现在每年新增的合格理财师能达到什么量级?

胡鸿杰:我们目前对新增理财师的要求,是每年募集规模不低于2000万元。

我们觉得,一个合格或者比较优秀的理财师的核心客户在30-50个左右,数量再多必然会分散精力。然后随着时间推移和理财师的成长,服务的客户平均资产可能从100万发展至500万,1000万,甚至是机构客户。这是一个不断量变到质变的过程。

爱分析:2018年理财师团队规模会扩张吗?

胡鸿杰:预计到2018年年底会扩张到400-500名理财师,数量翻倍。但是我们更加关注和重视理财师人均产能的提高。

财富管理机构的核心竞争力是优质资产的获取和把控

爱分析:如何看待整个财富管理行业2018年的发展趋势?

胡鸿杰:我个人认为2018年它是既美好又艰巨的时代。

华设财富2017年的实际财务数据整体好于预期,总体全球资产也都处在比较好的复苏状态。然后2017年也是监管元年,政府出台了一系列围绕去通道、降杠杆的监管政策,延续到2018年这也是一个重大的挑战。

从美好角度而言,数据表明家庭可投资产在1000万以上的家庭数量将超过300万,增速很快,资金端的理财需求十分旺盛。

从艰难角度而言,对资产管理机构在资产的把握能力上要求更大。

爱分析:如何评价一家财富管理机构?

胡鸿杰:财富管理分为“募、投、管、退”四个环节,以前传统财富管理机构的重心主要在“募”上,但随着中国经济的转型,未来“投”和“管”的环节将更加关键。

我觉得未来衡量一家财富管理机构,主要核心有几点:

第一,围绕资源整合的能力,形成独特的平台特色;第二,是否有资产端投顾的能力和资源;第三,是否有资产的定价能力;第四,是否有自身的核心资源。

因为优质资产永远是不缺资金的,所以我认为未来财富管理的重中之重是资产端的获取和把控。

爱分析:智能投顾对财富管理行业有什么影响?

胡鸿杰:现在国内智能投顾还处于初级的发展阶段。不过,未来我觉得金融科技,包括智能投顾将是非常大的市场趋势。

目前看,智能投顾在低端市场价值更大,可以通过一些大数据、算法模型去精准地定位客户的来源,包括用户习惯等。对于高端市场影响较小,因为高端用户的需求是不断变化的,是多层次、多维度的。

金融交易的本质还是人性,也是投资者心理的博弈。

爱分析:您怎么看待未来高端和零售财富管理市场的趋势?

胡鸿杰:我觉得未来高端和零售市场一定是相辅相成的。

但是从需求出发,高端和零售市场还是有所不同。目前零售市场的需求比较单一,主要是追求一个相对的收益。而对于高端市场,他们的需求已经从个人转变为以家庭、企业为核心的传承和保值,以此作为首要目标。高端理财市场的需求更趋向于多样性、高效性。

所以对于高净值客群,未来财富管理市场有可能会采用一对一甚至几对一的模式来更好地服务客户的整体资产。

爱分析:财富管理公司的核心竞争力在哪里?

胡鸿杰:首先,以代销模式为主的三方机构已经逐渐被市场淘汰。未来的三方财富管理机构必须有自己的风险把控能力和资产获取能力。“募”、“投”、“管”、“退”几个能力缺一不可。未来在资源整合、资产端投顾能力和资产定价方面,都必须有自己独特的模型和一些核心的竞争力,这样才能有长足的发展。

同时,在企业文化的建立上,包括团队的管理上必须有一套成熟的模式。

(广告)

021-61406392

021-61406392