相互宝分摊费暴涨近100倍!接下来是走是留?

摘要 相互宝在成员年龄结构整体偏年轻上的优势,其实也只是暂时相对而言的,除非不断有新的年轻人加入计划“接盘”,不然过多几年这个优势也就没有了。相互宝的影响力实在不容小觑。7月末的时候,相互宝的参与人数有7800多万。8月末的时候,相互宝的参与人数增长到了8300万。又一个月过去,相互宝的参与人数上涨势头依

相互宝在成员年龄结构整体偏年轻上的优势,其实也只是暂时相对而言的,除非不断有新的年轻人加入计划“接盘”,不然过多几年这个优势也就没有了。

相互宝的影响力实在不容小觑。

7月末的时候,相互宝的参与人数有7800多万。

8月末的时候,相互宝的参与人数增长到了8300万。

又一个月过去,相互宝的参与人数上涨势头依然很猛,10月初菜保到相互宝上面去看时,发现人数已经增长到9200万了。

但同时,每期帮助成员数以及人均分摊金额也在一路暴涨。

早在8月第一期互助里,帮助人数500人,人均分摊1.47元时,就已经有很多人表示分摊费暴涨50多倍,无法接受了。

而10月第一期互助公示里,帮助成员人数已经接近2千,人均分摊费为3.01元,相比最初两三分钱的分摊费来说,已经暴涨了近100倍。

现在,大家都在观望,相互宝的参与人数以及人均分摊数,到底涨到什么时候才是个头?

虽然去年相互宝去年曾经给出过人均分摊费188元封顶的承诺,但眼看如今10月第一期互助里人均分摊费已经暴涨了近100倍,很多人对此还是比较担心的。

于是,相互宝再次站出来给大家压压惊:

根据我们的测算,相互宝大病互助计划2019全年人均分摊金额预估为30元左右。

也就是说,放心好了,接下来的每期人均分摊即使再涨,今年一年的总分摊费估计也只是在30元左右。

菜保认为,一年30元的分摊费,已经算很便宜的良心价了。

30元放在现在的物价水平来看,至多也就一杯网红奶茶的钱,或者一顿外卖的饭钱,分摊下来其实每天都不到1毛钱,就能给自己多加一份30万的保障了。

要是连这样低的分摊水平都不能接受的,大概真是抱着白薅羊毛的心态进来的,菜保也实在无话可说。

不过相互宝这话一出来,也有相当一部分人倒是松了一口气。

毕竟之前已经有了188元封顶的心理预期,现在突然改口说预计今年只要30元就搞定了,这感觉就好像遇到超市促销降价,捡到大便宜了一样。

有了今年分摊费30元封顶的定心丸,接下来还选择继续留在相互宝互助计划里的人,应该都是对今年的预计总数目能接受的人了。

不过菜保在这里还是要泼一点冷水:一年30元的分摊费,只是对今年的预测,至于未来两三年分摊费会不会上涨,还是一个未知数,就连相互宝现在也没法给你一个明确的答案。

在给出今年总分摊费为30元的预测时,相互宝也给大家分析了为啥今年分摊金额会这么低。

一方面,因为相互宝成员的年龄结构总体来说比较偏年轻,所以互助计划的重疾发生率还远远低于社会平均水平。

另一方面,2019年,绝大多数成员都经历了3个月的等待期,而等待期内患上重疾是不符合救助规则的。

所以,2019年的救助人数以及分摊金额都还处在一个比较低的水平。

确实,目前相互宝的年龄限制为30天到59周岁,这个年龄区间是相对比较年轻的。

而且,其中超6成的成员都是80、90后,整体年龄结构上比较有优势,因此整体发病率低于社会平均水平,这也不难理解。

但从长远一点的角度来看,互助计划里的成员是会一年年变老的,他们的身体素质会一年年下降。相应的,患病风险也就会一年年升高。

在相互宝10月第一期互助的1718人里,有824名是40岁以上的,有589名是30-39岁的,可以这么说,现在的相互宝大都是年轻人在为中年人的保障买单。

而只要再过两个多月,第一批90后就要迈入30岁大门了,第一批80后也要迈入40岁大门了,上了一定岁数,80、90后的患病风险自然会比现在要高很多。

相互宝也深知这一点,不然你以为相互宝为啥会对不同年龄可申请互助金进行区分?

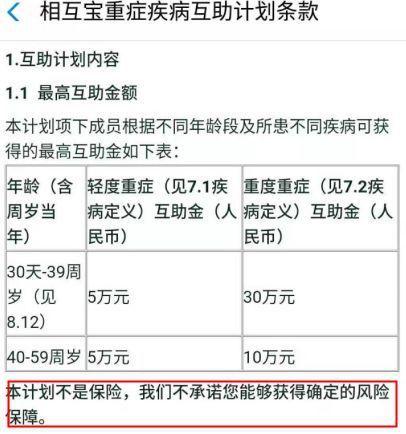

相互宝30天-39周岁的,最高可申请互助金为30万元,而40-59周岁的最高可申请互助金只有10万元。

之所以会有这样的年龄段区分,不就是因为上了一定年纪,患病风险也会大大增加嘛,如果没有这样的限制,人均分摊金额一定会比现在要高出不少。

因此,相互宝在成员年龄结构整体偏年轻上的优势,其实也只是相对而言的,除非不断有新的年轻人加入计划“接盘”,不然过多几年这个优势也就没有了。

要是以后加入的00后、10后少,剩下都是已经奔三奔四的80、90后,到时的相互宝就只剩下老弱病残报团取暖了,分摊数额估计会比现在要高出很多。

看到这里,可能会有很多菜友又开始纠结了,那么到底要不要继续持有相互宝呢?

菜保还是以前的观点,相互宝是社保和商业保险之外的一个有力补充,大家可以继续持有。

至于分摊数额,相互宝2019全年人均分摊金额的预估数目已经出来了,就是30元左右,远比菜保预计中还要低很多。

少喝一杯奶茶,就能省出30元来给自己额外加多一份保障,这生意还是很划算的。

而以后的分摊金额会怎样,现在谁都没有办法准确预测。

菜保前面已经和大家分析了,从长远角度来看,如果互助计划里的成员数一年年老去,而以后加入的年轻人不够多,那么到时分摊数额估计会比现在要高。

这也算是给大家的一个小小提醒吧。

另外,在持有相互宝的同时,你也要认清楚的一点是,相互宝作为一个互助计划,而不是保险,会带有很大的不确定性。

互助计划是一种赠与行为,获得风险保障与否,不能给你一个确定的承诺;

互助内容后续也是可以更改的,比如申请互助金的条件,可互助金的金额,都是有可能会变动的;

甚至就连互助计划能够存在多久,什么时候会结束,都没有一个明确的答案。

因此,相互宝可以持有,但只能作为填嘴的零食,而不能作为赖以生存的主食,该配置的保险还是要配置好。

如果你把相互宝作为自己唯一的保障,哪天要是相互宝停掉了,你就是在裸奔了。

最后菜保再提醒大家一句,买保险要趁早,在相互宝10月的第1期互助公示里,已经出现了25名0到12岁的低龄患者了。

疾病不会因为你还年轻,还没来得及开始探索人生,就放你一马,就像前段时间新闻报道的一个沉痛悲剧:

8岁女孩因为肺动脉高压,吃不起昂贵的波生坦,只能换成相对便宜的西地那非,也就是伟哥,一年吃1095颗伟哥续命。

为了这个病,父母要打好几份工来挣钱,家里前前后后已经花了40多万。

菜基给大家做了一个“跑赢房贷组合”:长债+短债占比达80%,可转债+指数基金占比为20%。

近3年,“跑赢房贷组合”的年化收益达到了7.82%,最大跌幅不到3%!

021-61406392

021-61406392