【市场概况】10月市场流动性展望

摘要 总体而言,9月市场流动性保持中性。进入10月份之后,预计市场流动性仍将保持稳定,资金利率或将出现小幅下行,但需要关注对流动性形成扰动的三点因素:一、财政存款波动因素一般而言,财政存款的波动主要取决于财政收支和政府债券净融资,其中财政收支主要取决于公共财政收支(缴税和财政支出)和政府基金收支,政府债券

总体而言,9月市场流动性保持中性。进入10月份之后,预计市场流动性仍将保持稳定,资金利率或将出现小幅下行,但需要关注对流动性形成扰动的三点因素:

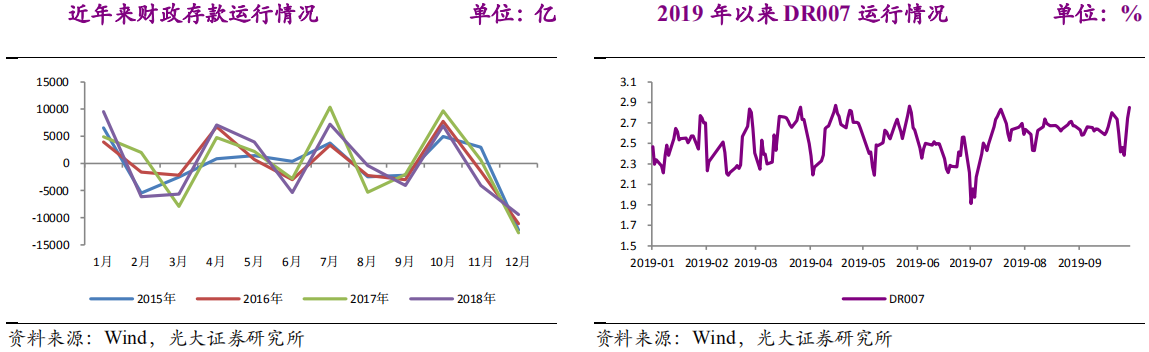

一、财政存款波动因素

一般而言,财政存款的波动主要取决于财政收支和政府债券净融资,其中财政收支主要取决于公共财政收支(缴税和财政支出)和政府基金收支,政府债券净融资主要取决于国债和地方债发行节奏。

从财政收支来看,10月是传统的缴税大月,从2015年以来的情况看,财政存款平均增幅为7000-7500亿元。从政府债券发行来看,9月国常会要求“根据地方重大项目建设需要,按规定提前下达明年专项债部分新增额度,确保明年初即可使用见效”。

综合考虑今年地方债发行额度已经前置发行、中央相关要求以及地方政府遴选报送项目所需时间,预计明年地方债提前发行在10月底或11月初启动,这样一来10月地方债发行对资金面形成的压力相对有限。鉴于此,初步测算,10月财政存款增长对市场流动性形成的紧缩效应保持在5000-6000亿元。

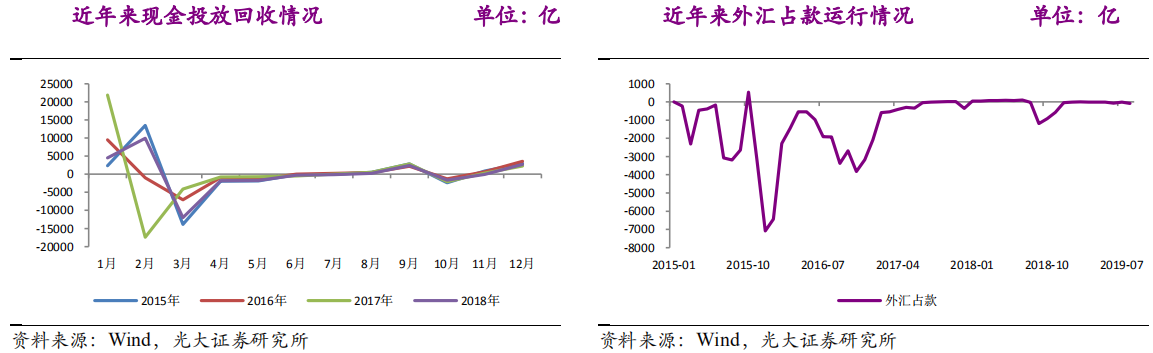

二、假日后现金回流因素

国庆期间,居民现金需求量较大,银行通常会备足备付金来应对支付需求。国庆小长假结束后,银行将面临资金回潮,这段时间银行体系备付金水平将保持高位,资金面较为宽松。

假定国庆后现金流动总体实现平衡,根据央行资产负债“储备货币-货币发行”变化情况,10 月现金回流银行体系的规模预计保持在2000亿元左右。

三、央行货币投放因素

国庆后OMO到期规模为3200亿元,预计在10月上旬,央行或将阶段性暂停OMO操作,实现资金回流与OMO到期的对冲。临近中旬缴税时点后,央行可能会明显加大公开市场操作,叠加定向降准释放的500亿资金以及TMLF下旬增量投放,预计能够基本对冲税期因素的影响。

其他因素方面,近年来随着市场对人民币汇率双向波动预期适应性的增强以及央行对跨境资本流动性的有效管理,除极个别月份外,外汇占款基本保持在100亿波动幅度,而10月并非一般存款增长大月,预计外汇占款和缴准对市场流动性影响较为有限。

综合判断,10月市场流动性保持乐观,国庆小长假过后市场利率走势趋于下行,临近月中缴税高峰时点开始攀升。随着央行加大公开市场操作力度以及TMLF增量投放对冲资金缺口,资金利率有望趋于回落,全月资金利率均值较9月小幅下降。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392