节前出逃资金回流?A股10月开门红,这些私募早已潜伏布局!

摘要 在小长假期间,欧美股市多数下跌。美国方面,10月首周美股开局震荡,多项经济数据都显示美国经济有出现衰退的迹象,市场憧憬美联储降息机会增加。国内方面,虽然A股震荡调整,但并未影响外资流入热情,9月北向资金净流入646.62亿元,创单月净流入历史新高。此外更有数据显示,摩根士丹利、贝莱德、路博迈等全球知

在小长假期间,欧美股市多数下跌。美国方面,10月首周美股开局震荡,多项经济数据都显示美国经济有出现衰退的迹象,市场憧憬美联储降息机会增加。国内方面,虽然A股震荡调整,但并未影响外资流入热情,9月北向资金净流入646.62亿元,创单月净流入历史新高。此外更有数据显示,摩根士丹利、贝莱德、路博迈等全球知名机构9月份调研了多家A股上市公司,主要涉及半导体、电子元件、计算机应用、机械制造等行业。

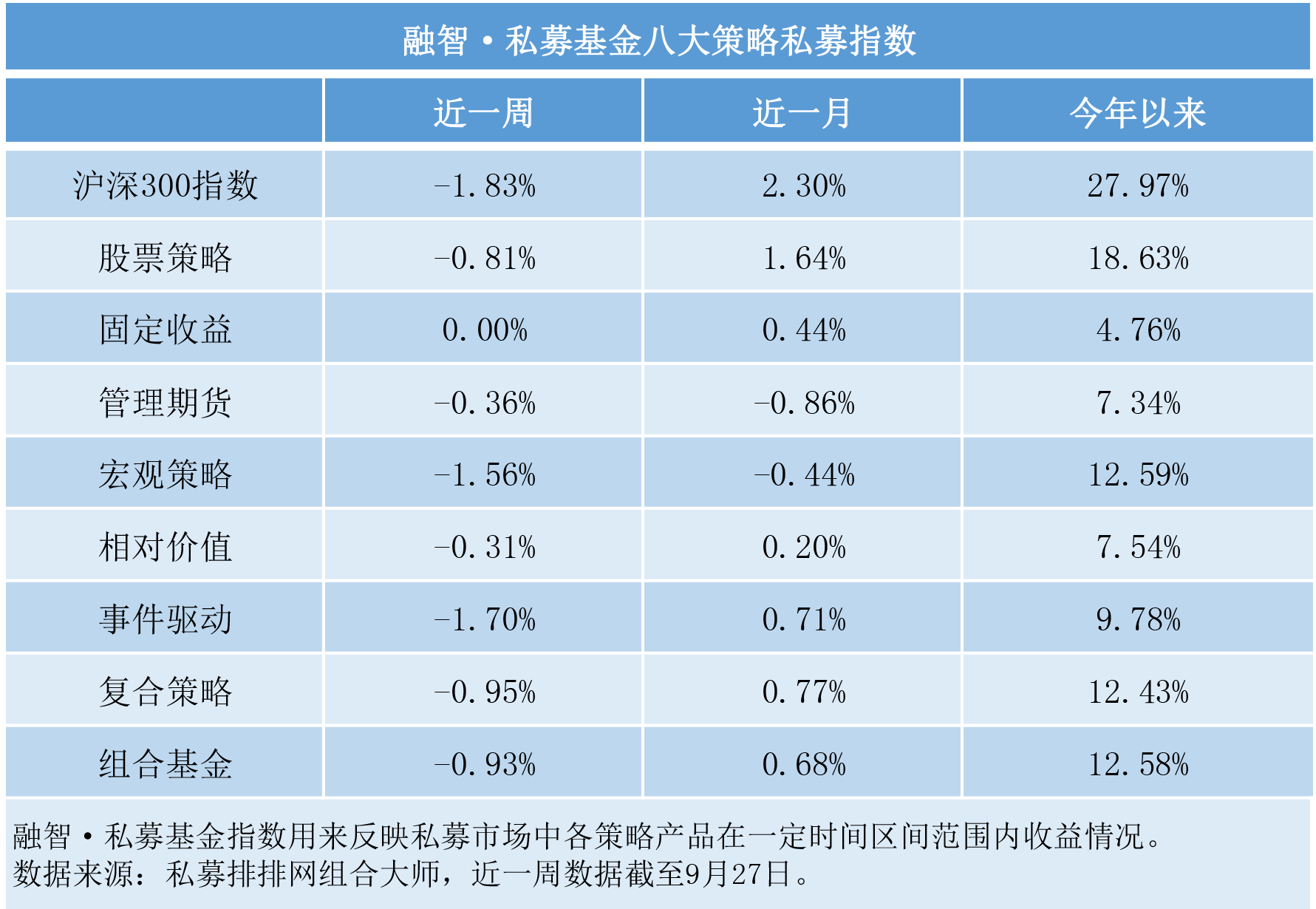

私募策略指数:八大策略悉数下跌,量化对冲略胜一筹

节前一周A股宽幅震荡,沪深300指数下跌1.83%,创业板指下跌3.40%,在此情形下股票策略收益遭遇调整,周跌0.81%,与股市相关性较强的宏观策略、复合策略、组合基金也分别下跌1.56%、0.95%、0.93%,具有收益稳定与低波动的相对价值策略在震荡行情中跌幅较小,仅为-0.31%。

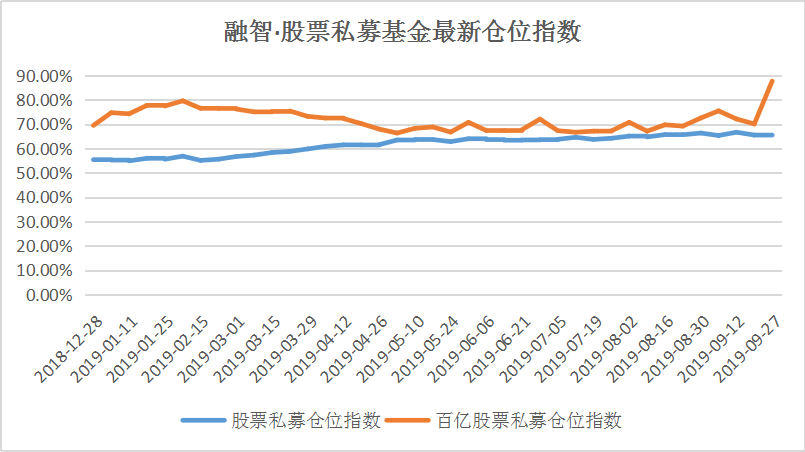

私募仓位概况:私募仓位再现剪刀差,百亿私募越跌越买

私募排排网融智·股票私募基金仓位指数旨在统计股票策略私募基金的仓位变动情况,为私募基金研究及投资提供参考。在今年一季度和9月份,百亿私募仓位指数与股票策略私募仓位呈现“剪刀差”走势。在一季度股市反弹之际,百亿私募反而进行了减仓操作,5月份开始加仓。在9月份股市遭遇较大调整时,股票策略私募大多减仓以达到“落袋为安”的目的,百亿私募却大举加仓,仓位屡创年内新高。

在百亿私募认为可以“捡便宜”的时候,四季度行情能否如愿上涨?

【私募看市】

很多低估值的优秀传统行业公司,例如金融中的零售银行、优秀的保险公司、制造业公司等等,市场依然高估其周期性,低估其长期增长能力,即使不提升其估值,这些优秀公司未来业绩的兑现都能使其市值有很大的成长空间,我们会持续看好。

另外,我们也很看好未来几年确定性成长的创新行业和公司,即上述“方向性资产”。我们目前的主要工作就是寻找具有长期成长空间的行业和优秀公司,消费、科技创新、创新药和医疗服务以及新兴制造业都是未来的方向。

综观市场,我们认为指数的波动空间不会很大,淡化指数而强化选股依然是我们的主要策略。

于翼资产:

我们坚定看好中国科技板块的崛起,并认为科技创新周期、5G建设周期叠加国产替代的事件驱动,科技板块的投资机会远未结束。这一轮的调整预示着板块无差别估值提升的过程告一段落,后续科技股将出现分化,真正有业绩,前景好,估值调整到位的龙头股,后续将重新步入上升通道,投资者需要把注意力集中在未来两三年中,边际变化较大的细分领域,例如PCB板,射频,光学,存储等。

中美毛衣摩擦的不确定性较大,在美国政治形势日益复杂的背景下,不排除有一些较为极端的针对中国市场的负面新闻出现,虽然理智上判断真正实施的可能性不大,但短期这些信息会扰乱投资者信心,造成市场波动。我们从中期判断市场仍有上行空间,在保持整体较高仓位的同时,会适当对仓位和品种进行调整,以期减小波动。

新富资本研究中心:

小长假期间,风险资产总体回落,但普遍是先跌后涨(或后企稳),美股走势强于欧股和新兴市场。避险资产普遍上涨,各期限美债收益率普遍回落,黄金价格上行。海外资产价格总体反映的是“衰退+宽松”预期被进一步强化的格局。美债期限利差总体稳定,反映出市场对潜在宽松及其效果抱有乐观预期。

中短期观点不变,短期赚钱效应收缩,市场调整不够充分,高位科技股或许有周线级别的震荡盘整。但中期依然乐观,科技股抱团取暖模式不但不会减弱,反而会继续加强。重点关注三季报预期景气行业,回归业绩基本面逻辑,回避纯概念炒作。

天和投资:

后续影响市场最大的因素在于三点:其一是10月份中美重启的毛衣谈判虽然市场对毛衣战的长期性和反复性有所认识,但短期的各类消息仍会对市场风险偏好构成直接影响。其二是节后即将面临9月份和三季度的各类经济数据。其三是10月份即迎来三季报的密集披露期,尤其对科技股而言,在此前出于各类预期和沪电股份等业绩大增刺激下,资金进行了一波强势追捧,如果三季报不及预期,不排除科技股为代表的高位股走出一波调整。

整体来看,在规避节日不确定性后,从历史统计规律、节前资金谨慎引发的调整充分和节日消息面来看,节后市场迎来开门红概率较大。随后市场将面临外围毛衣谈判、内部经济数据公布和三季报陆续披露等各类重要时点,这对市场风险偏好会构成直接影响,在各类消息未落实前,指数很难走出反弹行情。不过在节前指数充分调整、后续政策红利预期仍存等支撑下,指数向下空间不大。因此在开门红过后,市场整体仍将维系风险偏好有限的结构性行情,期间将伴随各类重磅消息落地后对风险偏好刺激引发的上下波动。

021-61406392

021-61406392