股价创历史新高却业绩低于预期,深圳私募狂买80亿茅台获收益大涨

摘要 10月15日,医药白酒等防御性板块走强,有“液体黄金”之称的贵州茅台股价站上1200元高点,截至收盘贵州茅台总市值达到1.52万亿元,仅次于工商银行、建设银行、中国平安等巨头,跃居沪深两市总市值排名的第4位。由于临近贵州茅台三季报披露期,昨日的大涨让不少投资者认为是三季报的提振作用,更有投资者在股吧

10月15日,医药白酒等防御性板块走强,有“液体黄金”之称的贵州茅台股价站上1200元高点,截至收盘贵州茅台总市值达到1.52万亿元,仅次于工商银行、建设银行、中国平安等巨头,跃居沪深两市总市值排名的第4位。

由于临近贵州茅台三季报披露期,昨日的大涨让不少投资者认为是三季报的提振作用,更有投资者在股吧称“从今天(10月15日)的股价来看,茅台三季度业绩稳了”。但是作晚贵州茅台三季报披露后,不少投资者纷纷在讨论区相互打气,因为根据最新的三季报,贵州茅台2019年前三季度营业总收入635.09亿元,同比增长15.53%;净利润304.55亿元,同比增长23.13%。

市场对茅台股价的波动担忧不无道理,2018年三季度茅台营业收入增长23%,净利润增长23%,当时茅台就完整吃掉一个跌停。但是从今天的股价来看,虽有波动,但也好于去年同期。截至上午收盘,茅台下跌3.18%。

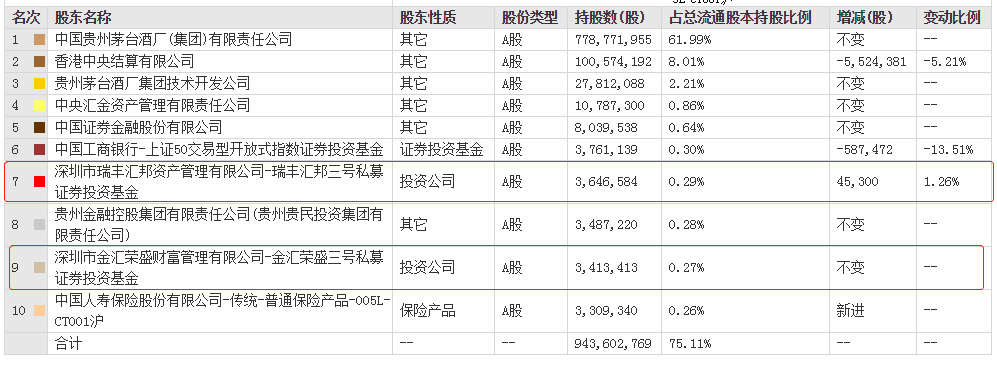

两深圳私募进入前十大流通股东,重仓茅台占公司八成管理规模

从股东数据来看,截至9月30日,已经投资贵州茅台近6年的易方达资产香港资金退出前十大流通股东,香港中央结算有限公司与中国工商银行-上证50交易型开放式指数证券投资基金在三季度也分别减持552.44万股与58.75万股。

但也有私募继续增持茅台,根据私募排排网的统计,两只私募基金不仅合计持有贵州茅台706万股,更是均位于前十大流通股东。

其中瑞丰汇邦资产的“瑞丰汇邦三号”在三季度增持4.53万股,总计持有364.66万股,位于第七大流通股东;金汇荣盛财富的“金汇荣盛三号”三季度并未进行操作,合计持有341.34万股,位于第九大流通股东。

两只私募产品持有茅台的总市值突破81亿元。截至10月15日收盘,贵州茅台股价年内翻倍,股价涨幅110.44%。由于重仓了贵州茅台,截至10月11日,“瑞丰汇邦三号”与“金汇荣盛三号”年内收益分别为76.66% 和69.58%年,分别位于股票策略私募基金排名的前2%和前3%。

据私募排排网了解,两家进入贵州茅台的私募基金均来自于深圳,分别是2014年12月16日成立的瑞丰汇邦资产和2015年7月22日成立的金汇荣盛财富。根据茅台9月30日的收盘价估算,“瑞丰汇邦三号”持有茅台市值41.94亿元,“金汇荣盛三号”持有茅台市值39.25亿。持有如此多数量的茅台,对这两家私募来说需要非常强的魄力。

因为根据私募排排网组合大师数据,瑞丰汇邦资产与金汇荣盛财富管理规模均在20-50亿区间,即便按最高值50亿规模估算,仅贵州茅台的持仓就分别占据其仓位的83.88%和78.5%。

瑞丰汇邦基金经理郑有松此前在接受记者采访时就表示,自己并不是一次性买入贵州茅台,而是从2017年底就开始陆陆续续买入,去年刚好跌到509元左右的底部区域,基金开放申购有钱,就买的多一些,结合下来成本大概20亿左右。

股价突破1200元,券商最高看至1414元

茅台在股价破千元时,就有不少机构开始对茅台“恐高”,但也有不少券商一路看高。昨日茅台盘中站上1200元/股,在茅台三季报发布后,券商对其目标价格最高已经提至1414元/股。

中信证券维持“买入”评级,考虑年底估值切换,上调贵州茅台未来6至12个月目标价至1400元人民币,对应2021年前提价假设下的PE为25倍。

国信研究点评贵州茅台三季报称,前期集团方案落地打消市场疑虑,市场需求依然旺盛,保持供需紧平衡态,节后批价回落于合理范围,公司具备通过调整产品和渠道结构实现稳定业绩增长能力,看好龙头长远发展,维持2019-2021年EPS为34.94/41.07/46.94元,分别对应35/30/26倍PE,一年期目标估值1314-1396元,维持“买入”评级。

广发证券也评论指,目前多地茅台酒批价维持在2100至2300元人民币,渠道利润甚至超过了公司的利润,不排除明年提出厂价的可能性。未来3年盈利稳定性强,上调公司目标价至1414元人币。

聚焦核心资产成市场共识,警惕缺乏业绩支撑的“伪核心资产”

今年以来“核心资产”成为A股市场的重要驱动因素,贵州茅台的几度崛起也被视为资金聚焦核心资产的结果。

对于核心的定义,华辉创富投资总经理袁华明向私募排排网介绍,核心资产首先体量要够大,其次业绩应该具有持续性,当前A股市场绝大多数业绩表现稳定或突出的行业龙头,或是细分行业龙头可以称得上A股核心资产。这些行业或是细分行业龙头,当前市场环境下,业绩增长确定性更强一些。

袁华明还表示,从行业看,传统行业中的龙头保险、龙头券商、龙头地产和部分商业银行持续受益于经济向消费拉动转型、城市化特别是行业集中度提升趋势,业绩确定性强,估值也不高,值得长期投资者布局。中国具备较大成长空间和行业竞争力的5G、新能源汽车和医药板块等新兴行业中的一些龙头或细分行业龙头,在产业政策和资本市场支持下具备成长为全球竞争力企业的可能性,投资者也可保持关注并在合理价位长期布局。

对于不少声音认为核心资产估值偏贵的问题,袁华明介绍,过去一段时间A股很多表现突出的是受外部因素影响较小或是受益于逆周期政策的品种,在市场不确定性大的背景下,有些品种还额外受益于资金的抱团取暖,这其中也包含了部分的行业龙头或细分行业龙头。这部分的核心资产上半年走势不错,当前估值也往往较高。但整体而言,核心资产的平均估值相对于A股整体而言还是偏低的,相对于全球资本市场也是有吸引力的,这一点从核心资产集中的沪深300指数的估值低于A股整体估值可以得到体现。随着市场条件的变化,加上当前是三季报密集披露期,部分前期受压制的核心资产或许有回补上攻机会,而部分前期涨幅较大,三季报业绩不达预期的品种或许就有调整压力。投资者需要远离的是缺乏业绩支撑的,依靠炒作的“伪”核心资产。

浙江以太投资基金经理庞春也指出,当前中国经济发展已经从数量型向质量型转变,科技创新、内需扩张将成为未来经济增长的主引擎,在当前的存量经济时期,各行各业具有核心竞争力、具有对标全球龙头能力、盈利确定性高、估值匹配且符合未来经济发展方向的龙头企业才可称之为“核心资产”,尤其是在科技、健康、金融、食品饮料、制造业、教育等领域,在中国扩大改革开发的进程中,这些龙头企业将是A股长牛的坚实基础。虽然这类核心资产属于长牛股,但是“择时”同样重要,具备交易能力的投资者应该把握3000点以下的进场机会,但对于绝大多数的投资者而言,指数配置可能是更佳的选择。

庞春认为估值高低需要结合行业景气度、企业的盈利确定性或者成长性来看,核心资产的配置在于长期逻辑,但中短期的波动也大多会围绕行业估值中枢进行,没有只涨不跌的股票,需要耐心等待扣动扳机的那一刻。

021-61406392

021-61406392