半夏投资李蓓:地产如何破局?决定大类资产价格

摘要 摘要:今年我们直观感受的地产政策是房住不炒,严格控制,但是实际上房地产得到的信贷支持是持续上升的。这导致了房地产的销售和投资的表现持续的超预期强劲。地产强劲叠加制造业的持续下滑,使得大类资产价格呈现出僵而无势的走势。未来三个月,房地产的景气依然会维持,债券和股票市场都会维持震荡的格局。而商品期货市场

摘要:今年我们直观感受的地产政策是房住不炒,严格控制,但是实际上房地产得到的信贷支持是持续上升的。这导致了房地产的销售和投资的表现持续的超预期强劲。地产强劲叠加制造业的持续下滑,使得大类资产价格呈现出僵而无势的走势。未来三个月,房地产的景气依然会维持,债券和股票市场都会维持震荡的格局。而商品期货市场由于当前被错杀,预期和估值极低,面临着预期差的修复带来的价格上涨。

明年某个时刻,市场自发驱动的地产拐点出现,经济和市场将经历龙战于野的阶段。

今年已经过去了三个季度。作为一位买方的基金经理,现在一般就到了需要回顾自己的投资交易,反省自己的错误的季节。

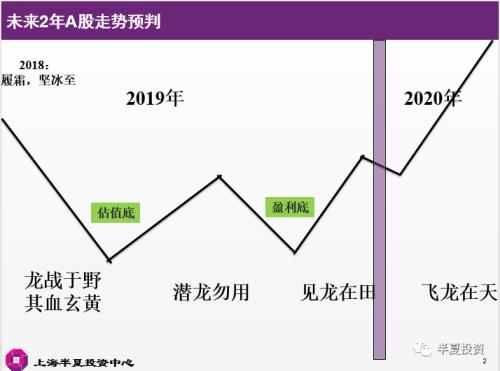

去年年底我做过对未来两年经济和市场走势的判断,其中对A股走势的判断用下面这张图来概括。对几个重要的节点的描述,借用了周易乾卦和坤卦的几个爻。

我认为会先经历一个比较惨烈的龙战于野的阶段,而这一个阶段的驱动力:是地产开工下滑,出口下滑和耐用消费品去库存的共振,而基建并不会如市场预期明显回升,使得经济和企业盈利出现一个加速下滑的阶段。

现在看,对经济的四个驱动,我判断对了三个:基建低位,出口下滑和耐用消费品去库存都兑现了。但地产错了,地产表现很强,超预期。

但是地产太重要了,去年年底的一个采访中,我就说过,地产是当前总需求最大的边际变量。当时我也讨论了自己对于房地产的判断,认为房地产的矛盾非常的激化,开工强度过高,赶工行为明显,与销售,资金来源和拿地都不匹配。六个月以内,必然看到新开工的下台阶。

现在来看,这个判断是错误的,地产的表现严重超预期。龙战于野没有出现。

人总要为自己的错误付出代价。所以今年到目前为止,我的基金的净值表现并不令我自己满意。如果说今年我还有什么成绩,还能拿什么奖项的话,估计只能是证券行业的中国传统文化推广奖,尤其是周易的推广。现在龙战于野,见龙在田,飞龙在天等,在行业内已经成为耳熟能详的词语,得到了普遍的应用,常常被用来描述行情发展的阶段,已经是大部分人都能心领神会的词了。

当然,作为一名基金经理来说,主业只能是做好投资,如果做不好投资还整天玩弄古文,显然是可耻的。对于一名宏观对冲的经理经理来说,阶段性看错地产,犯了错误,虽然可惜,但并不可耻,2,3个季度净值涨得慢一点,也不是不可挽回。可以分析误判的原因,研究其持续性,更新对大类资产走势的判断,基于当前的情况调整组合。完全是有希望把收益率追上来的。

所以我们来分析一下地产的情况:是什么造成了地产的表现超预期?对资产价格产生了一些什么样的影响?后续又将怎么发展?存在什么机会?

地产的坚挺对资产价格的影响

今年以来,全国范围地产的坚挺超出了大部分经济学家和市场参与者,包括我在去年底的预期。

去年底大家普遍认为地产销售金额会小幅下滑或持平,房价会小幅走低,结果是量价齐升。销售金额增长7%,大部分城市房价上涨。

投资端:新开工面积维持10%左右的增速,施工面积增速持续小幅上升到接近10%。地产投资维持10%左右增速,扣除土地外的部分,持续上升。

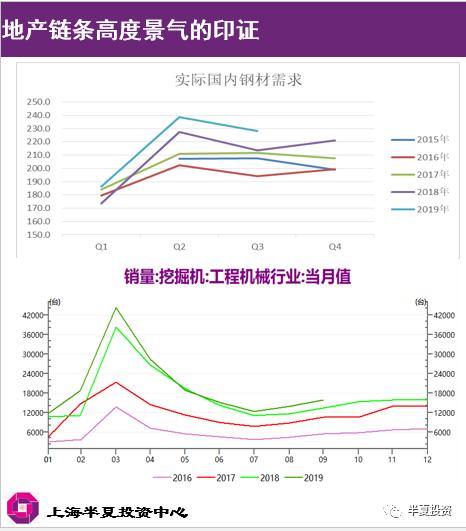

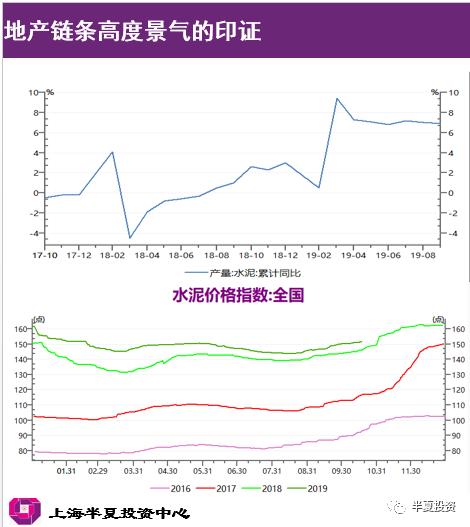

地产施工和投资的超预期强劲,绝不是统计局做出来的数据,它是真实的,可以在上游行业找到广泛一致的证据:

钢材表观需求累积同比增长7%以上

国内挖掘机销售累积同比增长5%以上

水泥产量累积同比7%,同时水泥价格持续位于过去几年最高水平。

地产的坚挺对经济和资产价格的影响是全方位的

地产高位继续走高与制造业低位继续走低,在宏观总需求上互相抵消,使得经济和资产价格呈现出来的最大特征,是:

僵

经济僵而不死

A股僵而不破

企业盈利僵而不死

资产价格僵而无势

资产价格概览:

利率横盘震荡

工业品指数横盘震荡

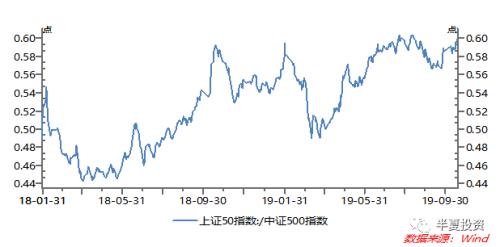

股市年初反弹后,横盘震荡分化:地产相关行业(上证50)优于制造业相关行业(中证500)

债券

今年全球各主要央行开始宽松周期,全世界开启降息潮流。相比之下,中国央行全球最鹰,中国债券全世界全弱。新基准利率MLF年初至今未动,十年国债利率年初3.2%,现在还是3.2%。

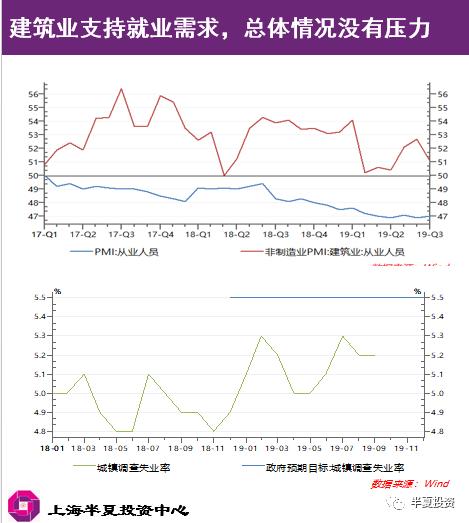

为什么会这样?猪推升的CPI,我认为是相对次要的。更主要是社融增速和就业都由于政策目标,完全没有压力。

1,因为地产融资需求(尤其按揭)增长强劲,社融增速高于10%。央行的目标是社融增速跟名义GDP基本一致,名义GDP现在才8%。社融增长目标已经超额完成。

2,虽然制造业的就业持续萎缩,但是建筑业旺盛,建筑业的用工需求持续上升,所以总的失业率比年初的5.3%反而降低了,现在只有5.2%,显著低于政府年初定下的目标5.5%,完全没有压力。

商品

工业品指数全年维持震荡格局,后面会重点讨论。

股票

A股在年初前2个月的集中修复式反弹后,从3月至今,持续震荡了2个季度,相对于绝对涨幅,分化是更明显的。

上证50显著跑赢中证500

这种分化是有盈利基本面支撑的。今年上证50的盈利增速,的确也持续优于中证500。

为什么经济下滑的背景下,上证50的应该持续保持正增长,3季度还有所加速呢?

主要靠地产。

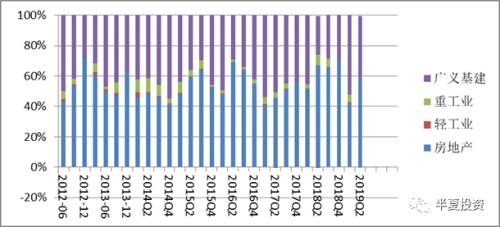

上证50的主要成分,是金融地产加茅台。

地产量价齐升,不用多讲。

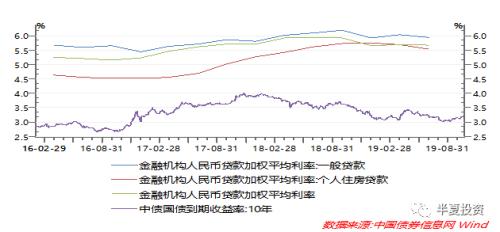

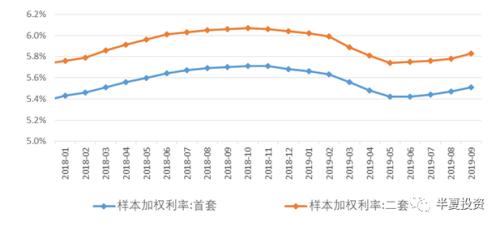

银行的息差,也是靠地产在支撑。以往周期,债券利率与贷款利率波动周期基本同步,时间差半年左右。本轮则是非常分化。2018年初以来,近2年时间,债券利率持续下行100bp,但是贷款利率反而震荡小幅上升。

主要就是按揭贷款需求旺盛,支撑了整个贷款需求和利率。尤其3季度以来,按揭贷款利率再度回升,同时放量。可谓量价齐升。

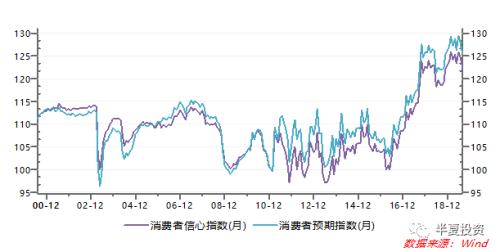

茅台为代表的可选消费品,则是因为房价上涨带来的财富效应,撑起了居民的信心和预期。虽然经济持续下滑,消费者信心和预期指数,都创出了新高,位于过去20年的最高水平。

所以,总结一下,我们发现,地产,是今年经济和资产价格运行,最核心的驱动变量,几乎决定了一切。

地产销售为什么超预期?

我们把地产销售金额,居民买房资金的来源进行分拆,分拆成:棚改资金,中长期贷款,居民储蓄自付三个部分。

现在我们可以发现,地产销售超预期有三个方面的原因:

棚改进度加快,虽然全年计划下降,但1-9月同比未下降

银行对地产的信贷支持上升而非下降

居民信心和加杠杆意愿达到历史最高

这里有个有趣而奇怪的事实,2019年,我们直观感受到的地产政策基调是:

房住不炒,严格控制

具体手段包括

减少棚改

限制地产商融资

控制按揭贷款增长

但是最后实际运行下来,地产得到的信贷支持,非常没有下降,而是明显上升。

按揭贷款增速持续上升

开发商得到的贷款也是上升的

地产在中长期贷款中的份额不降反升

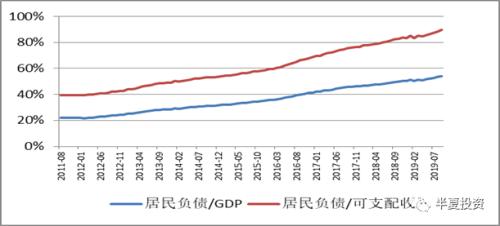

因为银行对地产的信贷支持比较强。在大部分2,3,4线城市房价高位继续小幅上涨的背景下,居民的信心维持在极高水平,居民加杠杆的速度维持在历史最高水平。

大部分的老百姓(603883,诊股),俗称韭菜,总是追涨杀跌的。那么银行给不给他们追涨的弹药,就很重要了。今年的情况是:事实上银行给了很多。

我相信最高领导层调控地产的本心,但是低估了金融机构执行层面面绕开和抵抗政策的能力。

当然,银行也很无奈,央行非要要求银行要维持10%的信贷增速,但是制造业没有信贷需求,地方政府也要控制债务增速,那银行还能把钱给谁呢?只能给地产。

上面,我们分析了地产超预期的原因?发现政策调控的雷声大雨点小,银行的信贷支持是重要的原因。

那后续地产又会怎么发展,地产的僵局如何破局?

在制造业融资需求低迷,地方政府债务控制的背景下,银行如果要维持一定的信贷增速,依然不会主动控制地产相关资产。

由于托底经济压力加大,加上地产链条存在大量利益相关者,政府用更严厉的政策硬砸地产的概率,可以说存在,但其实并不高。最近,其实我们可以观察到,政府对地产的态度,边际上已经朝更加友好的方向,出现了变化。

中国银保监会首席风险官、新闻发言人肖远企10月11日在银保监会通气会上表示:监管部门没有控制房地产企业贷款增量,主要压降违规“输血”资产。

虽然银行和政府可能都不会主动打压,这也并不意味着房地产可以永远涨。这只是意味着,房地产只能靠市场化发展,来实现自己的拐点。

这种市场化的发展,只能靠涨价。

高价格从来都是自我消灭的:

涨价,可以抑制购买力,同等资金支持只能买更少面积。今年以来地产销售金额同比增长7%,但是面积零增长,就是涨价的功劳。

涨价,还能刺激地产商提高供应。

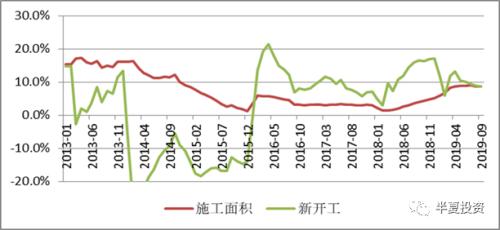

去年下半年起,全国范围内的新开工面积增速上台阶,同比持续高于10%。施工面积持续回升。

这些开工在1年左右以后,会逐渐转化为推盘和供应。以19个二线城市为样本,我们也的确看到,上半年推盘0增长,但是6月起推盘量持续同比增长10%左右。

供应上升需求下降的变化延续,一旦库存回升过临界点,价格松动,购房意愿也会降温,销售进一步下降,量价下降趋势即确认。

现在看,北京上海房价已经拐头跌了1年多,部分二线城市刚开始拐头。但全国范围来看,上涨城市个数仍高于下跌城市,拐点还需要一些时间。今年年底前,应该是看不到这个拐点的。综合各方面判断,我个人认为大概会在明年的二季度,看到这个拐点。

除地产外,总需求的其它几个驱动,未来一年,其实都不会有大的波动。

出口:随全球经济衰退小幅下降。

消费:必须消费维持个位数增速,可选消费跟随地产的节奏。

基建

控制地方债务增速的大背景下,基建不会大幅上升。但是近期财政支出回升,基建企业订单回升,叠加专项债提前多发。未来1-2个季度,基建会有一波小的回升。

制造业投资

制造业在要素上,包括土地,人力,资金,原材料遭受地产的全面挤压。所以,地产不息,制造业不兴。具体逻辑可参考李蓓:政策只是脉冲,周期不可颠覆。

库存周期

汽车去库基本完成,空调还有较大去库空间。

所以,地产在未来一年,依然会是最为主导的宏观经济驱动变量。这也就意味着,年底前,经济和企业盈利依然会维持比较强的韧性。然后,当明年某个时刻,地产的全面拐点出现,经济加速下滑,龙战于野开始。

基于以上的判断,未来3个月资产价格的表现:

利率依然会维持震荡格局

股票也依然会维持震荡格局

对于房地产链条的股票,比如上证50来说,虽然说盈利维持在高位,甚至有可能进一步的小幅改善,但是因为现在不是新的一轮周期的开始,只是旧的一轮周期的延续,而且估值会被压在低位,无法提升。

而对于制造业链条的股票来讲,虽然说情况继续小幅恶化,但是股票的估值也已经很低,所以在经济下台阶以前,盈利恶化的空间和幅度都有限,股价也很难有大的下跌空间。

未来3个月商品是唯一会有较大机会的资产类别

商品的机会并不是需求或者供应有较大的趋势,而是因为只是因为期货价格误杀,现在面临着很大的预期差修复的机会。

我们来看两个大宗商品价格指数,一个是文华工业品指数,一个是南华工业品指数。这两个指数,文华更反应现货价格的运行趋势,南华反映的是期货市场的多头,持续移仓后实际上的净值表现。

在过去的两年时间,文华工业品指数维持区间震荡,南华工业品指数震荡持续上行。这种走势的差异背后,其实就是市场预期和现实的差距。市场的预期一直比较差,期货一直贴水,认为现货会跌,但最后现货并没有大跌,而是维持区间震荡。因为期货合约总是面临着到期和期限回归。过去的两年时间,主力合约到期的时候,大部分时间都是向上长去跟现货接轨。所以说在过去的两年,工业品的价格本身是没有大的波动的,但是多头一直在赚钱。

此刻,又到了这样一个市场预期极差的,预期差极大的时刻。

过去的一个多月债券市场和股票市场,其实都已经反映了信贷和房地产的超预期。十年国债利率从3.0上升到了3.2,股票则是银行地产领涨,但是商品并没有。

商品的情绪非常的悲观,体现在:

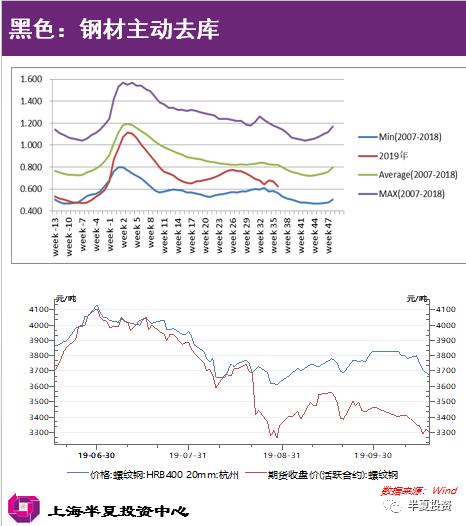

1,工业品都在主动去库存,无论黑色,化工还是有色,也就是库存和价格一起跌。

2,商品期货普遍大幅贴水现货。

商品反映的预期,跟债券所反映的预期是完全相反的。商品和债券,必然有一个是错的。基于我上面对于地产的分析,地产的销售开工和施工,今年都会维持在高位,商品的需求根本就不会明显下滑。

所以,商品现在是被错杀的,在当前极低的估值和极大的基差面前,工业品期货价格,尤其当前的主力合约,2001合约的价格,面临向上的修复。

看得更长一些,明年某个时刻,地产拐点确认后,龙战于野开始,大类资产:

利率趋势下行

工业品下跌

股票下跌,上证50弱于中证500

021-61406392

021-61406392