又见科创板弃购!私募望正基石投资一号基金被“拉黑“

摘要 原标题:又见科创板弃购!处罚来了,这家私募账户被“拉黑”!新股接连破发,“无脑申购”策略要变?来源:券商中国从花团锦簇到回归理性,回顾科创板“百日”,一夜暴富者有之,遭遇处罚者有之。此前,因在天准科技发行中存在“弃购”行为,银河证券自营账户曾被中证协列入列入首发股票配售对象限制名单六个月。此后,更有

原标题:又见科创板弃购!处罚来了,这家私募账户被“拉黑”!新股接连破发,“无脑申购”策略要变?

来源:券商中国

从花团锦簇到回归理性,回顾科创板“百日”,一夜暴富者有之,遭遇处罚者有之。

此前,因在天准科技发行中存在“弃购”行为,银河证券自营账户曾被中证协列入列入首发股票配售对象限制名单六个月。此后,更有多家私募被中证协拉入“小黑屋”。

日前,中证协发布第5号首发股票配售对象限制名单公告,将“正基石投资一号基金”列入限制名单,时间为6个月。就限制理由来看,主要是“在科创板‘海尔生物’新股发行项目网下申购过程中存在违反相关规定”。

就近期情况来看,机构投资者弃购新股叠加科创板新股破发,这不禁令市场遐想:科创板打新还能赚钱吗?对此,有公募基金经理介绍,近期新股涨幅不高与短期内新股发行密集带来资金分流及基本面影响有关。更有券商建议,申购新股时应从“抢着打新”变为“挑着打新”,挑适宜个股进行申购。

私募“弃购”被限制打新

在科创板首次出现新股破发之际,又有机构投资者因弃购新股而被“关禁闭”,这是否只是一起巧合?

日前,中证协发布第5号首发股票配售对象限制名单公告,将在科创板“海尔生物”新股发行项目网下申购过程中存在违反相关规定的股票配售对象“望正基石投资一号基金”列入限制名单,时间为6个月。

中基协信息显示,“望正基石投资一号基金”成立于2015年4月,基金管理人为深圳望正资产管理有限公司,托管人为国泰君安。而就望正资产来说,其系景顺长城明星基金经理王鹏辉的“创业起点”,也是业内“公募奔私”较为成功的案例之一。

据望正资产官网介绍,望正资产于2014年8月在深圳前海注册成立,注册资本1000万。元公司致力于构建一个完整的治理体系,融合全市场各类顶尖金融人才,搭建一个具有私募市场化机制和完整公募管理功能的资产管理平台。

而对于此次被“关禁闭”,虽然中证协并未披露具体违规情况,但根据“海尔生物”的申购发行情况来看,此次的“锅”仍是从弃购新股而来。

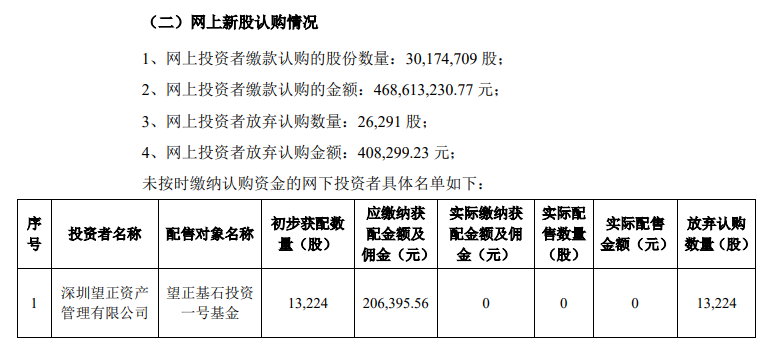

10月22日,海尔生物公布发行结果。在回拨机制启动后,海尔生物网下最终发行数量为4589.62万股,占扣除最终战略配售数量后发行总量的60.31%;网上最终发行数量为3020.10万股,占扣除最终战略配售数量后发行总量的39.69%。

在网上新股认购情况中,海尔生物公布未按时缴纳认购资金的网下投资者名单,仅有“望正基石投资一号基金”一只产品在列。具体而言,基石一号初步获配数量为13224股,应缴纳获配金额及佣金20.64万元。对此,基石一号全部放弃认购。

而在此前海尔生物发行公告中,基石一号的报价为15.56元/股,略高出海尔生物的最终发行价格15.53元/股。事实上,望正资产旗下共有5只私募基金参与此次报价,其中“望正精英鹏辉3号私募证券投资基金”被高价剔除,其余4只均报价成功并获配。

11月8日收盘,海尔生物以26.67元/股报收,与发行价格相比每股浮盈仍有11.14元。

科创板违规连续“拉黑”

就今年中证协陆续公布的限制名单来看,科创板已成为机构投资者被“拉黑”的重要领域。

今年7月,银河证券自营账户因在有效报价“天准科技”后未按照指定时间进行网下申购,致使交易失败,成为中证协2019年首个限制名单的唯一“客户”。彼时,市场对银河证券自营部门曾有“有钱不赚”、“看空科创板”等猜测甚至过度解读。

而在此之后,类似情形一再发生:

9月6日,因在“安博通”发行项目网下申购过程中违规,北京睿策投资管理有限公司旗下的“赛智稳健私募基金”、“赛智稳健三期私募基金”同样被列入限制名单。根据安博通披露的发行结果,两只基金弃购数量均为2162股,应缴款总额为12.36万股。

10月15日,又有私募账户被“拉黑”。“宁聚量化多策略证券投资基金”因在晶丰明源新股发行项目网下申购过程中存在违规,被限制打新半年。该基金放弃认购数量为2395股,应缴款总额为13.64万元。

目前,中证协共发布5次限制名单公告,加之此次因“海尔生物”违规的“基石一号”,5次限制公告的起因中有4次均涉及科创板“弃购”。

根据监管规定,网下投资者“获配后未按时足额缴付认购资金及经纪佣金”的行为,将导致被列入限制名单六个月,情况严重的将长达十二个月。被列入限制名单期间,配售对象不得参与科创板及主板、中小板、创业板首发股票网下询价。也就是说,违规行为将导致告别期间所有打新收益。

《科创板首次公开发行股票网下投资者管理细则》第十五条:

网下投资者及相关工作人员在参与科创板首发股票网下询价时,不得存在下列行为:

(一)使用他人账户报价;

(二)同一配售对象使用多个账户报价;

(三)投资者之间协商报价;

(四)与发行人或承销商串通报价;

(五)委托他人报价;

(六)利用内幕信息、未公开信息报价;

(七)无真实申购意图进行人情报价;

(八)故意压低或抬高价格;

(九)没有严格履行报价评估和决策程序、未能审慎报价;

(十)无定价依据、未在充分研究的基础上理性报价;

(十一)未合理确定拟申购数量,拟申购金额超过配售对象总资产或资金规模;

(十二)接受发行人、主承销商以及其他利益相关方提供的财务资助、补偿、回扣等;

(十三)其他不独立、不客观、不诚信、不廉洁的情形。

《科创板首次公开发行股票网下投资者管理细则》第十六条:

网下投资者参与科创板首发股票网下报价后,不得存在下列行为:

(一)提供有效报价但未参与申购或未足额申购;

(二)获配后未按时足额缴付认购资金及经纪佣金;

(三)网上网下同时申购;

(四)获配后未恪守限售期等相关承诺;

(五)其他影响发行秩序的情形。

科创板打新“不吃香”?

在此前数次科创板新股“弃购”事件中,公开表态的机构方大多“甩锅”交易员,称系交易失误所致。不过,在近期科创板新股股价走低、部分新股甚至出现破发的背景下,弃购新股不禁令市场有所遐想。

就最近情况来看,11月5日、6日、7日,各有1只科创板新股网上发行。其中,5日发行的联瑞新材网上发行有效申购数量为342.20万,6日发行的三达膜为336.55万,7日的金山办公为329.96万,数量呈逐步下降之势。

而在11月6日,昊海生科在上市6个交易日后出现破发,紧随其后的是刚刚上市两日的久日新材。11月7日,容百科技以25.60元低开,成为第三只破发的科创板股票。在打新数量下降、科创板新股破发之下,科创板打新真的“不吃香”了吗?

对此,一家公募基金经理向券商中国记者表示,新股涨幅不高仅为近期的部分新股,部分原因是短期内新股发行密集带来的资金分流,另一方面也与新股基本面质量差别较大有关。

由于企业需要披露三季报,十一前出现了新股发行的真空期。十一后的两周内,共有17只科创板股票招股,10月的发行数量可看做是两个月一共的发行规模。短期新股发行密集带来的资金分流,是近期部分新股上市后涨幅不高的主要原因。

另外,新股涨幅与基本面密切相关,估值优势一般的个股未能受到市场的认可,而申联生物、赛诺医疗等基本面良好、科技创新属性较强的股票,依然能引来投资者的青睐。这正是市场逐步回归理性、市场资源配置功能的体现。

长期来看,打新收益与发行规模和发行数量密切相关:2016-2017年是新股发行较为密集的时期,新股收益也较高;2018年新股发行节奏变慢,发行数量及融资规模双双下降,打新收益也下降。2019年IPO重启,加上科创板红利,打新收益大幅增长。

从制度上来看,科创板的新股向网下投资者配售的比例高达60%-70%,远高于传统新股的10%,这个制度红利决定了参与科创板打新的收益是有制度保证的。该基金经理表示,尽管近期出现了发行密集、上市溢价率不高的部分新股,但从一年左右的阶段来看,如果对应一只2亿左右的公募基金,合理的新股收益预期应该落在8%-15%之间。

海通证券则在其官微中撰文指出,A股IPO发行常态化后,新股自身具有的稀缺性正在逐渐降低,且A股更逐步回归理性。随着我国资本市场的开放,外资已成为市场的重要参与者,其特点是更看重业绩优秀的龙头企业,这种更加成熟稳健的价值投资理念正在对国内投资者带来影响,虽然目前依然有大量短期游资在爆炒新股和各种概念,但实际上这种现象只是少数资金行为。

对此,海通证券建议,申购新股时也需要斟酌基本面,而不是“无脑申购”,要转变思路,从“抢着打新”变为“挑着打新”,从公司的基本面、估值等多方面入手,挑适宜的股进行申购。

021-61406392

021-61406392