贾跃亭破产还钱计划被7成债权人拒绝 是机会还是陷阱

摘要 本文作者| 大鱼海棠mi本文来源l Amy姐的跨境金融圈(ID:Chinashintay)转载请联系授权(微信ID:bosimi_2019)来源:Amy姐的跨境金融圈日前,贾跃亭的破产重组还钱计划,被超7成债权人拒绝。这一计划起于十月中旬,远遁美国的贾跃亭,突然“

来源:Amy姐的跨境金融圈

日前,贾跃亭的破产重组还钱计划,被超7成债权人拒绝。

这一计划起于十月中旬,远遁美国的贾跃亭,突然“破产后就回国”,并正式提交了他的“破产还钱计划”。

△图:贾跃亭债务处理小组微博

△图:贾跃亭债务处理小组微博申请个人破产重组,用FF的控股公司股权(Smart King)成立信托来还债,以期剥离个人信贷影响,让FF凤凰涅槃,同时结清所有欠款。

但与此同时,(Smart King)公司已几乎资不抵债、濒临破产。

上亿元的流动负债、拖欠许久的供应商货款、再加上连年的亏损。

机会?还是陷阱?

同意该计划,意味着要撤回对贾跃亭(及其妻子甘薇)的索赔诉讼(包括中国等各个司法辖区),接受FF相关股权,但该股权公司已经濒临破产。并且还钱时长有6年之久,还有无法收回所有债款的风险。

不同意,继续诉讼索赔,可能耗费更久时间及更多成本,且只能收回较少一部分债务。

而如今,仅23%的同意率,债权人的选择已显而易见。

这到底是个什么样的计划?

1

什么样的计划?

简单来说,贾跃亭的还钱计划就是:重组FF股权,成立债权人信托。

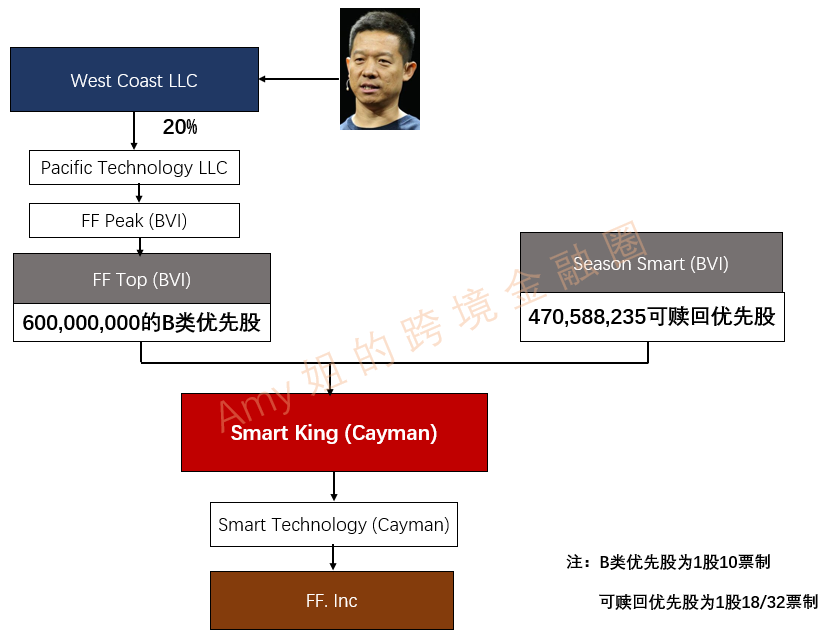

重组FF股权,实际重组的是控股FF的一家开曼公司,Smart King的股权。

在重组前,贾跃亭主要通过West Coast,间接持有Smart King的120,000,000的B类优先股(20%*600,000,000)

△图:图为Smart King 重组前

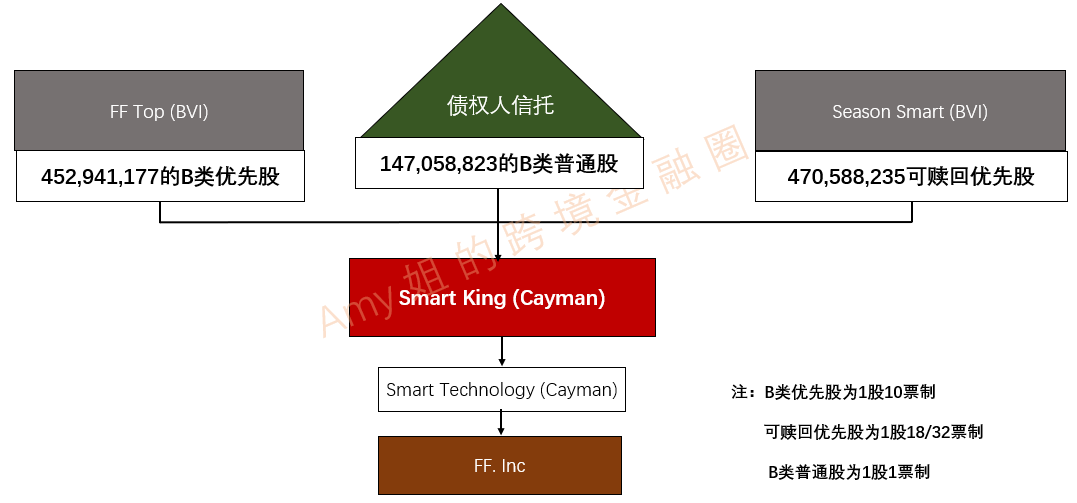

重组后,贾跃亭不再间接持有Smart King的任何股份,转而由债权人信托直接持有147,058,823的B类普通股。

△图:图为Smart King 重组后

股数的增加换来的是投票权大幅减少。

B类优先股为1股10票,B类普通股仅为1股1票。

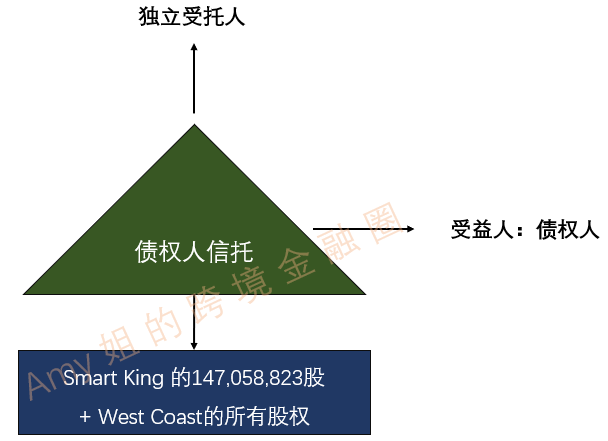

而此时债权人信托中的资产,除了重组后的Smart King股份外,

△图:图为债权人信托结构,以上结构未考虑可能会设立的逾期债权人索赔池。对于提交债务索赔,晚于债务索赔申报截止日期,但早于分配事件发生的债权人,贾跃亭会设立一个逾期债权人索赔池,把Smart King股份的10%以及West Coast权益的10%放入索赔池中,由受托人分配

还包括有贾跃亭在West Coast的所有股权。

WestCoast的所有剩余权益:即30.8%的Smart King股权的优先分配权(该笔股权由贾跃亭和管理层共同持有),

在资本分配给管理层后,贾跃亭可优先分配到最多8.157亿美金(可能有调整),以及享有之后剩余金额10%的特殊分配权和Pacific Technology Holding LLC账上余额的20%普通分配权。

债权人是信托受益人,受托人是由贾跃亭(债务人)委派的独立受托人(法院会审查)。

所有参与债权人信托的债款,将由信托内股权的分红、及未来处置股份获得的收益来清偿,由受托人分配给债权人。

整个“还钱计划”长达6年。

△图:处置信托内股权的限制要求

△图:处置信托内股权的限制要求直至信托终止,理想状态下,所有债权人的索赔额全部清偿完毕。

但也有可能,索赔额在到期日之前就清偿完毕,或者到期还未清偿完毕,甚至Smart King直接宣告破产清算。。

债权人可要求延长信托时限,最多可延长3年。

若这6年内,Smart King和其他相关实体成功IPO(需在国际认可交易所,如:纽交所、纳斯达克、港交所等),贾跃亭也可申请延长时限,最多延长3年。

若Smart King破产清算,或提前偿付完毕,信托也可提前解散。

而在这6年期间,股份的投票权将由受托人行使,债权人可以通过债权人信托委员会制衡受托人权力。(债权人委员会成员已于2019年10月25日选定)

如何制衡?

受托人需向债权人委员会发送Smart King的相关财务报表(包括净资产表、净资产的变动表、现金流量表、按投资和资产类型汇总的明细表,以及涉及信托或任何信托资产的债权解决状态摘要清单等)

并且受托人代表信托的高额费用支出(超过5万美金)、高额诉讼索赔的和解决定(超过500万美金)等等,债权人委员会可出面否决。

若该“还钱计划”实施,债权人要撤回对贾跃亭(及其妻子甘薇)在各司法辖区(包括中国)的索赔诉讼

以此,贾跃亭既实现“造车梦”,又结清了所有负债一举翻身,债权人也能如愿以偿拿回所有欠款。

看起来,两方利好。

但。。。

2

濒临破产?

在重组计划中,贾跃亭画了一个“大饼”。

△图:公司不同市值情况下的还钱率

△图:公司不同市值情况下的还钱率若Smart King能顺利上市,且IPO过后公司市值能到210亿美元,债权人的索赔就可以全部偿清。

并且预计明年一月前,公司将完成B轮融资,融资金额为8.5亿美元。

只可惜,这是一个补不完的窟窿。。。

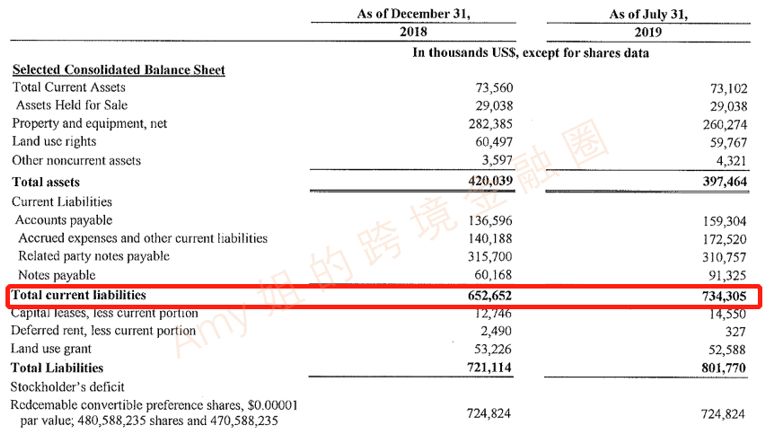

截至今年7月,公司短期流动负债已经高达7.34亿美金。

△图:资产负债表

△图:资产负债表除此之外,公司还有1.5亿美元的供应商到期应付款。

公司用全部有形和无形资产作为担保,设立了有担保的供应商信托计划,截至计划披露时间(2019年10月10日),已有1.41亿美元应付款同意加入该信托,但不能保证资金能到位。。。

仅仅8.5亿美元的B轮融资,怕只是杯水车薪。(更何况,此轮B轮融资,看起来似乎是为了FF91的量产。)

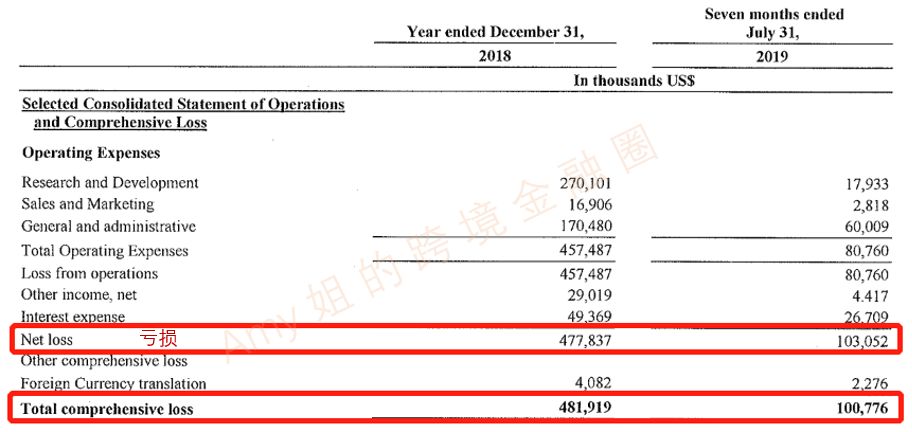

况且,近两年公司营收均呈现大额亏损。

△图:利润表

△图:利润表用公司股权许下6年“还钱计划”,可如今公司已经连年亏损、资不抵债。

3

“破产还钱计划”凉了?

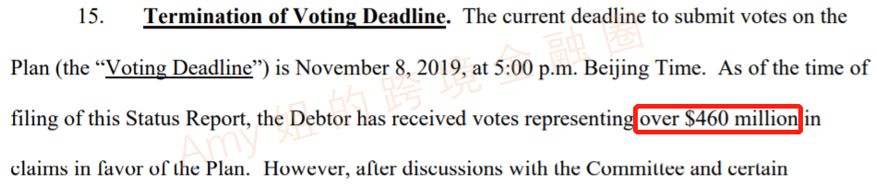

据法律文件显示,截至11月6日,仅4.6亿美元合计债务的债务人赞成方案。该投票已于11月8日下午5:00截止。

赞成方案的债务人合计债务仅占贾跃亭总债务的23%左右。(据腾讯网报道,该估值基于贾跃亭总债务为20亿美元)

根据《破产法》,至少需要三分二的债权人同意,且同意的债权人占有的债务要超过总债务的50%,计划才有可能实施,投票截止日期为11月8日。

据同一份法律文件表示,贾跃亭需继续修改计划,修改后的计划将在12月的听证会上寻求法院批准,获得批准后,债权人会再次投票表态。

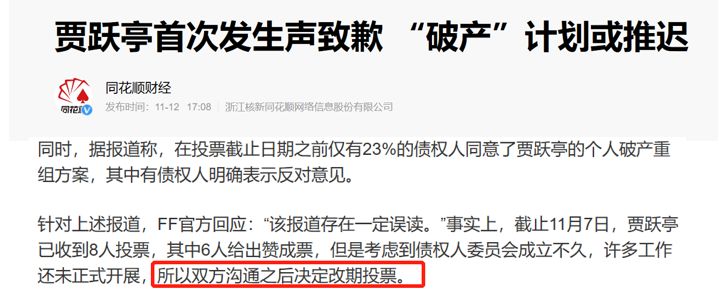

但是似乎,FF官方还有不同的解释。

△图:有媒体报道,FF官方对23%赞成的说法做出了回应

△图:有媒体报道,FF官方对23%赞成的说法做出了回应总之,贾跃亭“破产还钱计划” 的结局,尚是个未知数。

4

后记

从“下周回国”,到“PPT造车”,再到不断延后的FFF91量产。

老贾的承诺和豪言,似乎都没怎么实现。

如今,“疯狂造车”的老贾带着他濒临破产的FF,仅凭一份破产重组计划,是否真的能凤凰涅槃?

一切都还在路上。

最后,

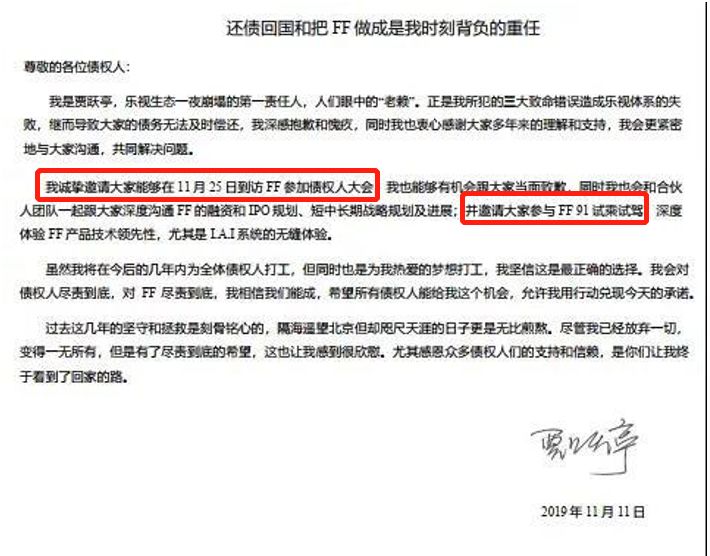

有媒体流出一份,据说是老贾致债权人的信件。

△图:致债权人信节选,信件较长,仅截取了开头与结尾来源:新浪汽车,

△图:致债权人信节选,信件较长,仅截取了开头与结尾来源:新浪汽车,即使是邀请债权人参加大会,也不忘安利一下自己的FF91。

但是不得不说,

FF91真的挺帅的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392