云南信托研报:“信托功能+金融科技”是参与普惠金融服务的基础

摘要 信托公司参与普惠金融服务,信托功能的发挥是提供普惠金融服务的基础,不过,金融科技的运用,解决了此前信托公司参与普惠金融服务时存在的难点,即获客成本高、获客渠道窄、风控成本高、运营效率和安全难以兼顾等问题。这些问题的解决,为信托公司参与普惠金融服务提供了条件。而信托功能的发挥和金融科技的运用,也使得信

信托公司参与普惠金融服务,信托功能的发挥是提供普惠金融服务的基础,不过,金融科技的运用,解决了此前信托公司参与普惠金融服务时存在的难点,即获客成本高、获客渠道窄、风控成本高、运营效率和安全难以兼顾等问题。这些问题的解决,为信托公司参与普惠金融服务提供了条件。而信托功能的发挥和金融科技的运用,也使得信托参与普惠金融服务进入良性循环。

1.信托功能发挥是参与普惠金融服务基本前提

信托的基本功能包括财产转移功能、财富管理功能。其中,财产转移功能是信托公司的独特功能,通过财产转移功能,信托计划的财产独立于其他信托计划的财产、信托公司的自有财产以及委托人的其他财产。财富管理功能指信托公司受托管理委托人的资产,以进行财产保全、保值增值。

信托公司在具体业务实践中,一般会综合发挥上述两种基本功能提供金融服务,具体可以提供的金融服务业务包括投行服务、资产管理服务、财富管理服务、事务管理服务等。

通过提供上述服务,信托公司可以全方位的为客户提供金融服务。这构成了信托提供普惠金融服务的基础,也构成了信托公司提供普惠金融服务的基础。如信托公司可以发挥财产转移功能、财富管理功能,为小微企业提供股权/债权/股贷联动融资服务、为中等收入以及城镇低收入人群提供消费信贷、为三农领域提供投融资服务、为弱势群体提供公益信托/慈善信托服务等。

需要注意的是,信托公司虽然可以发挥上述功能提供普惠金融服务,不过,由于在传统展业环境下,信托公司主要依靠人力展开上述服务,存在成本较高、收益不足、效率和安全难以兼顾等问题。因此,信托公司一般采取的方式是探索性开展少量运用金融科技的业务,为信托公司大规模开展该类业务创造条件。

2.金融科技赋能使参与普惠金融服务具有可持续性

金融科技的运用开辟了信托公司触达普惠金融服务对象的新途径、降低了信托公司提供普惠金融服务的成本、优化了信托公司提供普惠金融的经营模式,使得信托公司开展普惠金融业务时商业模式更具有可持续性。

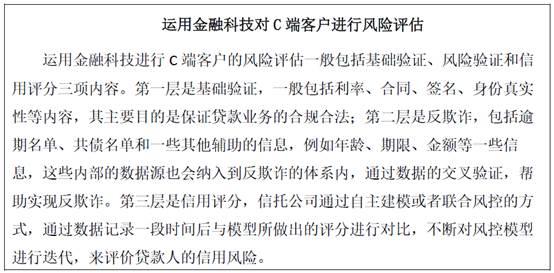

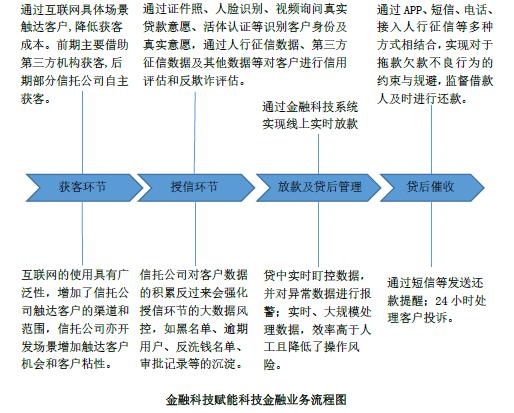

信托公司运用金融科技主要集中在投行服务领域。在开展投行业务过程中运用金融科技:一是降低了信托公司获客成本,开辟了触达用户的新途径。金融科技广泛运用的时代,用户更多聚焦于线上,这一方面节约了信托公司通过线下“地推”方式获取客户的人力、物力、财务成本等;另一方面,线上用户的广泛,也使得信托公司触及客户的范围得到扩大。二是降低了对客户进行风险管理的成本。在未运用金融科技之前,信托公司对小微企业、城镇低收入人群、三农等提供服务,主要依靠线下尽调的方式获取客户的信用信息,这种方式花费的人力成本较高,且效率很低。而金融科技的运用改变了这一局面,信托公司可以借助金融科技,通过大数据对客户进行用户信用画像,对C端客户进行风险评估和还款能力预测,既节省了人力成本,也提高了效率,突破了此前线下获取用户信息时成本高且信息有效性不足的问题。

三是降低了运营管理成本,在通过系统维护交易的安全性的同时,也提高了运营服务的效率。由于普惠金融业务服务的客户小且分散,交易频繁,单靠人力进行运营维护难度较大,且容易出现操作风险。因此,信托公司运用金融科技对普惠金融业务的产品设计、产品销售、运营管理、贷后催收等全程进行管控,可以实现风险实时盯控、对异常项目的风险及时预警、提高运营效率等。以催收为例,过去,鉴于信托公司的人力、资本、运营模式的特点,通过投入过多的人员进行实地催收的可能性极低。信托公司运营金融科技建设催收系统,通过APP、短信、电话、接入人行征信等等多种方式相结合,实现对于拖款欠款不良行为的约束与规避,监督借款人及时进行还款。

除投行业务外,信托公司在开展其他业务时,金融科技的运用在降低管理成本、提高运营效率时也提供了助力。如在慈善信托业务中,信托公司通过运营金融科技,可以进一步推动慈善信托发展。一方面,信托公司可以运用大数据分析等手段,在捐助者和受助者之间进行更加精准的匹配,另一方面,信托公司将区块链技术运用到慈善信托领域,运用区块链技术的不可篡改、可追溯等特点,可以实现对慈善信托从设立到管理的全流程信息存证、记录信托运行的情况、追溯信托资金的用途、提高信息披露的真实性和时效性、增加委托人的信任等。

总体而言,金融科技的运用使得信托公司在展业时进行全流程线上管理成为现实,解决了此前信托公司参与普惠金融服务时存在的四大难点,一是获客成本高问题;二是获客途径窄问题;三是风险管理成本高问题;四是安全和效率难以兼顾问题。通过解决上述问题,使得信托公司开展普惠金融业务在商业模式上具有可持续性,也使得信托公司大范围开展普惠金融业务成为可能。

3.“信托功能+金融科技”双轮驱动推动服务加速发展

信托功能的发挥是信托提供普惠金融服务的基础,金融科技的运用使得信托公司提供普惠金融服务具有可持续性,而信托功能的发挥和金融科技的运用这两者反过来又推动信托公司普惠金融服务加速发展。两者双轮驱动,使信托公司普惠金融服务步入良性循环。

在信托公司普惠金融服务实践中,这种双轮驱动的相互促进主要体现如下:

一是信托公司发挥信托功能,运用金融科技提供服务的同时,相关业务也带来了海量业务数据,信托公司运用金融科技手段拆解、分析这些数据,可以进一步反哺到这一普惠金融业务的产品开发及风控中,以进一步提升信托公司在该业务中的风控能力。同时,金融科技的运用也可以捕捉客户需求的变化,增加和完善信托提供的普惠金融服务,以更好地满足客户需求。

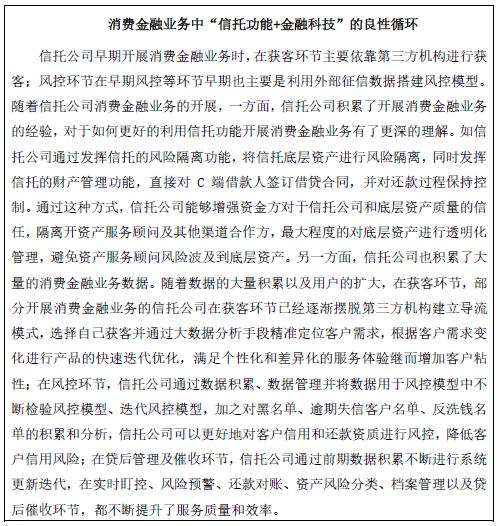

以消费金融业务为例,信托公司运用金融科技,建立了贷前风控反欺诈系统、贷中支付系统、贷后管理系统等消费金融业务系统。在通过这些系统为客户提供消费贷款的同时,信托公司可以将积累的数据反哺于该类业务,以进一步提升对贷款服务机构评审、个人贷款调查、反欺诈、放款管理、贷后管理、征信管理等方面的能力,更好的提升对该类业务的风控能力,提高运营效率,提升用户体验。

二是信托公司在发挥信托功能、运用金融科技开展普惠金融业务的同时,相关数据的积累也可以帮助信托公司不断增加提供普惠金融服务的供给边界。以消费金融业务为例,信托公司通过对个人提供消费金融服务,在服务过程中也间接掌握贷款服务机构的相关信息,以此逐步培育对于贷款服务机构的风险控制能力。这样就可以将对于C端个人的贷款服务衍生对B端贷款服务机构,为他们提供投融资服务。例如信托公司向自然人提供车辆消费贷,在此过程中间接掌握经销商分期出售车辆的数量、价格等信息,信托公司可以通过这些信息对于经销商的情况进行评估,从而判断是否可向经销商提供融资服务,比如向经销商提供向厂商采购的预付款融资。

此外,金融科技的运用也可以实现普惠金融底层数据资产的可视化,为后期盘活资产开展资产证券化业务打下基础。

【本文摘自云南信托《信托参与普惠金融服务研究》,该专题研究报告属云南信托牵头的信托业协会2019年重点课题研究成果】

021-61406392

021-61406392