普益标准:上周信托理财产品发行量增加 收益率略有上升

摘要 一、本周明星产品本周推荐以下5只信托产品:以上产品均100万起投。前两款产品投资期限分别为12个月,期限较短,分别投向工商企业和房地产,最高业绩比较基准分别为8.9%和8.3%,适合追求高流动性的投资者;第三款产品投资期限为18个月,投向房地产,最高业绩比较基准为8.5%;后两款产品投资期限均为24

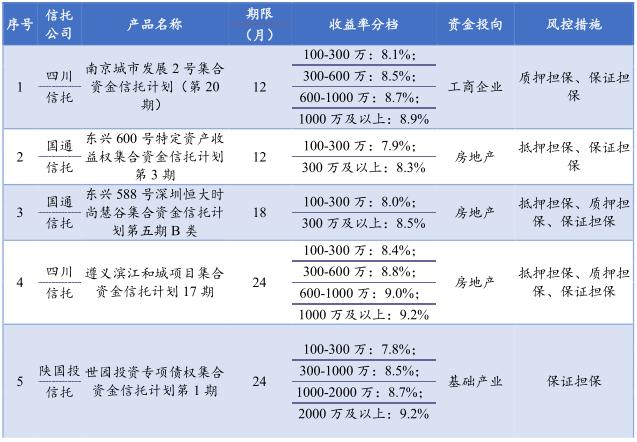

一、本周明星产品

本周推荐以下5只信托产品:

以上产品均100万起投。前两款产品投资期限分别为12个月,期限较短,分别投向工商企业和房地产,最高业绩比较基准分别为8.9%和8.3%,适合追求高流动性的投资者;第三款产品投资期限为18个月,投向房地产,最高业绩比较基准为8.5%;后两款产品投资期限均为24个月,分别投向房地产和基础产业,最高业绩比较基准均为9.2%,追求较高收益率的投资者可选择这两款产品。

二、本周热点事件

(一)近三年信托业普惠金融服务规模达1.74万亿元

11月29日,云南信托发布信托业普惠金融服务研究报告。该报告是云南信托牵头的信托业协会2019年重点课题研究成果《信托参与普惠金融服务研究》的一部分。报告指出,近三年信托业普惠金融服务规模达1.74万亿元。

报告从多个维度梳理了信托业普惠金融开展的特点。其中,从时间看,信托公司早在2001年前后就已经通过开展公益信托参与普惠金融服务。从参与普惠金融服务的信托公司看,68家信托公司公司中,有53家信托公司参与了普惠金融服务,近三年累计参与普惠金融服务规模达1.74万亿元。从普惠金融业务模式看,信托公司通过开展消费金融信托、慈善信托、资产证券化信托、供应链信托、家族信托、服务信托等为客户提供服务。

报告称,以时间和产品交叉维度追溯普惠金融信托业务开展,信托公司较早开展的普惠金融信托业务为公益信托和消费金融信托。观察行业开展普惠金融业务的情况,当前行业开展普惠金融业务的业务形式主要集中在小微企业、三农服务、消费金融、慈善信托这些领域,服务规模在逐渐扩大,模式逐渐清晰,服务范围进一步扩大。

近年来信托公司陆续开展小微金融业务,云南信托、外贸信托、中航信托、华能信托等多家信托公司均在探索通过供应链方式对小微企业提供普惠金融业务的方式。

(二)转型压力下信托主动寻求合作,优质私募产品成信托FOF最爱

近期,不少信托公司正与私募基金洽谈合作,构建信托主动管理的FOF产品成合作的主要模式。业内人士表示,资管新规出台后,很多传统业务受限,倒逼信托产品的净值化转型,这就要求信托公司不断提升主动管理能力。而公募基金和私募基金以主动管理见长,因此信托公司选择从做FOF这种分散风险同时又有优势的产品入手。

与此同时,信托亦频频与量化私募合作,其模式则是量化私募直接成立产品,由信托计划投资私募基金。业内人士认为,信托与量化私募的合作,实际上是由于非标的不可持续性和非标规模压缩后的现实需求,而量化私募的较多产品可替代信托的类固收产品,两者较为契合。

业内人士介绍,目前信托与私募合作发行的FOF产品主要有主动管理型和被动管理型两类,被动管理FOF由私募作为投顾,投向私募产品;主动管理FOF则由信托建立一个优质私募基金产品池,然后发行FOF产品,底层投产品池里的私募基金,信托进行筛选产品、配置比例、调仓等主动管理。

三、发行情况

(一)发行规模

本周共有38家信托公司发行了185款集合信托产品,发行数量环比增加4款,增幅为2.21%。185款发行的产品中,有146款产品公布了募集规模,平均计划募集规模为2.61亿元,与上周相比环比增加0.25亿元,增幅为10.64%。本周发行的信托产品总计划募集规模为381.23亿元,环比增加4.04亿元,增幅为1.07%。

本周募集规模最大的产品是外贸信托发行的“富荣166号恒大成都天府半岛项目集合资金信托计划”,这是一款房地产类产品,募集规模为50.00亿元。

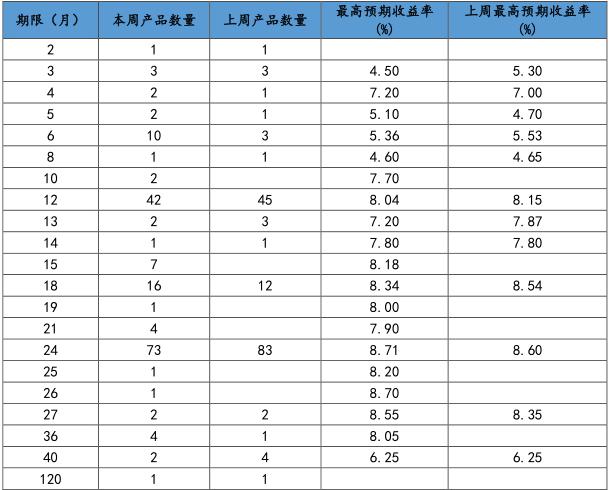

(二)发行期限及收益率

从期限上看,185款新发行的产品中,有178款公布了期限,平均期限为18.87个月,环比减少2.39个月,降幅为11.22%。

从数量上看,期限为24个月和12个月的产品数量是最多的。

与上周发行的产品对比,24个月的产品数量略有减少,收益率略有上升;12个月的产品发行数量略有减少,收益率略有下降。

(三)资金投资领域

从资金运用领域来看,房地产领域产品发行了51款,工商企业领域产品发行了11款,基础产业领域产品发行了73款,金融机构领域产品发行了36款,其他领域产品发行了8款,证券市场领域产品发行了6款。

与上周的发行市场比,投入到房地产市场中的产品数量增加29只,投入到工商企业市场中的产品数量减少7只,投入到基础产业市场中的产品数量减少10只,投入到金融机构市场中的产品减少3只,投向其他领域的产品数量减少2只,投入到证券市场中的产品数量减少3只。

(四)资金运用方式

从资金运用方式上看,贷款运用类产品发行了54款,股权投资类产品发行了2款,权益运用类产品发行了103款,证券投资类产品发行了6款,组合运用类产品发行了8款,债权投资类产品发行了6款,其他类产品发行了6款。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量增加2只,股权投资类产品数量减少5只,权益投资类产品数量增加16只,证券投资类产品数量减少3只,组合投资类产品数量减少2只,债权投资类产品数量减少7只,其他投资类产品数量增加3只。

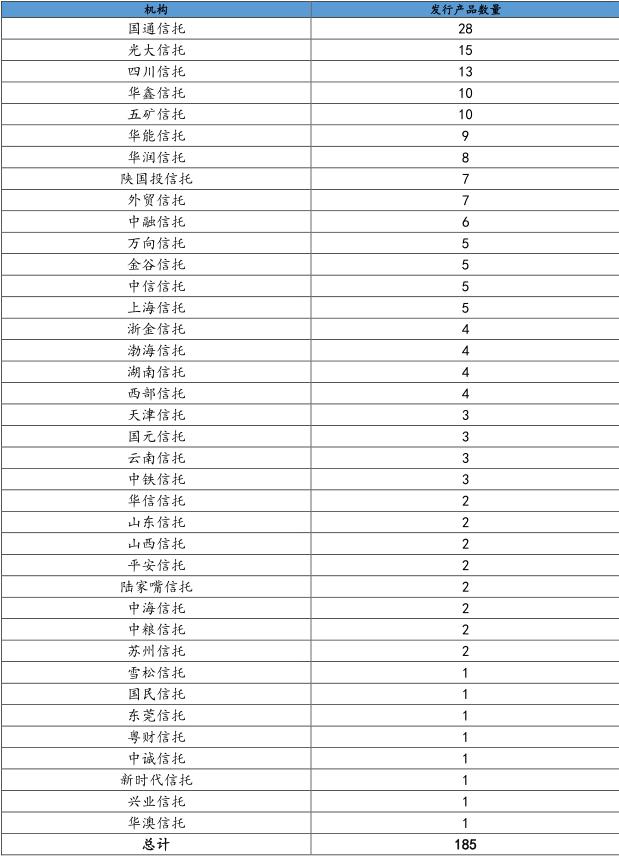

(五)机构情况

本周共有38家公司发行了185款信托产品,其中国通信托的发行量最大,为28只。

四、成立情况

(一)成立规模

本周共有30家信托公司成立了137款集合信托产品。137款新成立产品中,有85款公布了成立规模,平均成立规模为1.05亿元,环比减少0.46亿元,降幅为30.60%。本周成立的信托产品总成立规模为89.12亿元(不包含未公布成立规模的产品),环比减少113.24亿元,降幅为55.96%。

本周成立规模最大的是建信信托成立的“狮桥融资租赁(中国)有限公司2019年度第一期定向资产支持票据信托计划”,成立规模为7.11亿元,这是一款金融机构类产品。

(二)成立期限与收益率

本周共有100款新成立产品公布了期限,平均期限为18.89个月,环比减少5.06个月,降幅为21.13%。

收益率上,共有80款新成立产品公布了预期收益率,平均预期收益率为8.06%,环比上升0.72个百分点,增幅为9.75%。

(三)资金投资领域

从资金运用领域来看,房地产领域产品成立了21款,工商企业领域产品成立了9款,基础产业领域产品成立了31款,金融领域产品成立了42款,其他领域产品成立了23款,证券市场领域成立了11款。

(四)资金运用方式

从资金运用方式来看,贷款类运用类产品成立了39款,股权投资运用类产品成立了1款,其他运用类产品成立了10款,权益投资运用类产品成立了63款,组合运用类产品成立了13款,证券投资运用类产品成立了11款,债权投资运用类产品没有成立。

021-61406392

021-61406392