技术性违约的呼和经开 还记得中江信托的金马430吗?

摘要 技术性违约的呼和经开,还记得大明湖畔的金马430吗?原创: 洛洛杨 大话固收 上周五,16呼和经开PPN001私募债发生回售违约。消息一出,大家惊呼:“城投信仰倒了倒了”……除了金马430的投资者:这公司早违约了,不惊讶。本周一上午传出消息:呼和经开兑付了~一位接近内蒙财政厅的人士告诉21世纪经济报

技术性违约的呼和经开,还记得大明湖畔的金马430吗?

原创: 洛洛杨 大话固收

上周五,16呼和经开PPN001私募债发生回售违约。消息一出,大家惊呼:“城投信仰倒了倒了”……

除了金马430的投资者:这公司早违约了,不惊讶。

本周一上午传出消息:呼和经开兑付了~

一位接近内蒙财政厅的人士告诉21世纪经济报道记者,“呼市政府全权负责处理此事,在积极想办法解决。12月8日下午,呼和浩特政府已经组织开会协调兑付事宜,偿还了大约6亿。”

大家放了心:城投信仰续命充值了,还活着!“技术性违约”这个词再次拿出来承担遮羞布使命。

这次倒轮到信托投资者怒了:原来你是选择性还债啊!

成立已过3年,三度爽约兑付的金马430号

说呼和经开“选择性还债”,要从2016年9月9日中江信托(现雪松信托)发行的“金马430号呼和浩特市国家经济技术开发区基础建设项目贷款集合资金信托计划”开始。

看名字就知道这是个基建类信托,总计发放贷款4.3亿元。

项目的结构很简单,融资方呼和浩特惠则恒投资有限责任公司;担保方则为本文主角呼和经开。融资方还是呼和经开的全资子公司。

2018年10月30日,金马430号传出违约消息,当时还以“首个直辖市城投信托违约”上过不少媒体头条。

违约后,融资方曾三次(2018年9月29日、10月26日、2019年1月18日)出承诺函偿还贷款,分别承诺30日之内、2019年1月18日之前、2019年6月30日之前全部兑付完毕,但均发生延期;截止到今年4月份,融资方共偿还了1.2亿本金。

然而三次承诺,三次违约。

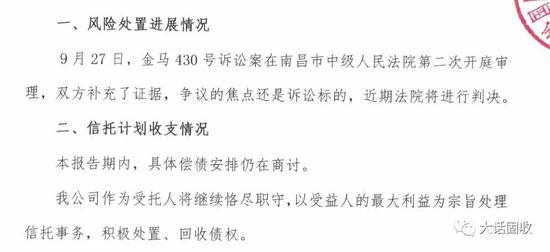

最新进展是2019年11月25日,雪松信托发布第20次临时公告,称仍在与融资方协商偿债。具体的金额未知;但看诉讼记录里,雪松申请冻结了4个亿的资产,估计在3亿左右。

图片来源:雪松信托官网公告

图片来源:雪松信托官网公告从“标准”到非标的兑付鄙视链

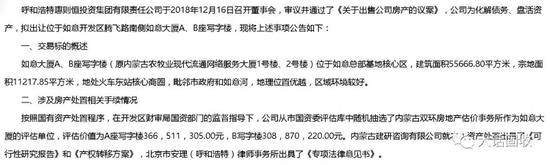

金马430里面,呼和经开的兑付义务无可回避:公司100%全资控股子公司融资,公司本身承担无限连带责任担保。但是这3个亿就是迟迟还不上,一开始说是地方领导被查,换届影响还款;再后来讲账上没钱,需要卖楼还款。查查公告,这个楼今年4月也确实挂出了转让信息:

但时至今日,有没有卖出去,没有下文。

这次“技术性违约”的16呼和经开PPN001的规模是多少呢?据媒体报道,发行规模10亿,回售规模在6亿左右(数据可能不准)。并且是在当地政府协调下解决。

同为债权人,信托投资者就没这个待遇了,至今还在等法院判决。

站在金马430投资人的角度,都是债权人,我这3个亿你推三阻四哭穷,屡次违约兑付;怎么到了债券,就麻利拿出来了6个亿呢?是不是歧视信托投资者?

你还别说,债权项目还真是有“兑付鄙视链”的存在。

很多投资者不接受这个概念,觉得既然我借了钱给你,我就是债权人;借债还钱天经地义,谁的钱不是钱?

正常情况下,这个逻辑是说的通的,融资方根据到期时间安排还款。无论你投的是私募债,还是信托资管,按照合同来就成。

然而兑付危机出现的时候,问题就来了。往往是账上仅有有限的资金,但项目却一个一个接连到期。这时候就面临一个“兑付顺序”的问题,先兑付谁,再兑付谁?或者说的再直白点,哪些投资者更“不敢”得罪?

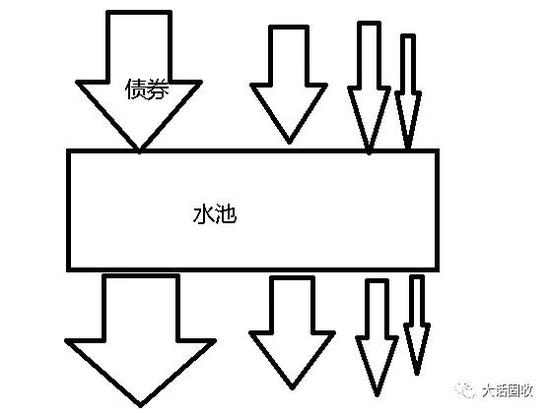

想象一个水池,有多根管子从上游给它供水;流经水塘后再从相应的管子流出。一旦水池发生了问题,导致下游管子阻塞了,上游管子也会停止供水。那么,站在水池管理者的角度,先疏通哪根管子呢?

请忽略画风

肯定是越粗的管子越早恢复,有利于早些畅通。

站在债务融资的角度,也是一样的道理。看上去都是一样的资金,在“价格”、“体量”、“期限”几个维度上完全不同。其中债券的资金时间最长,单笔额度最高,利息最便宜;前段时间华为发债,规模60亿,期限3年,利息多少?3.48%。保持“债券”这根粗管子畅通了,企业才有可能继续获得大量、长期、便宜的现金流。

兑付顺序的第二梯队是银行和信托等金融机构提供的贷款。体量也大,但利息成本就高一些。银行是自有资金放贷;信托往往是集合资金贷款;银行和信托的兑付顺序,除了考虑成本,还要考虑管理人的执行速度,谁先去起诉,谁先去冻结,谁先达成协议都可能影响结果。

不要小看这个兑付顺序,之前八过的《青海省投》恒泰18号2019年5月违约,投资人至今还在维权,最新进展是宣布要在12月23日召开“媒体发布会”;但信托违约后3个月,美元债利息到期,青海省投还是悄咪咪付了。虽然被质疑“双标”,但你也拿他没办法。

兑付顺序的下一个梯队是私募基金公司、融资租赁公司等管理方做的贷款,规模小成本高,兑付往往要取决于项目风控的含金量;

链条的最后一环是各种金交所定融、民间借贷等去管理人的项目。这类资金规模往往更小,在《河南县级市民间借贷违约》这里我们介绍过,其中一期规模500万左右;没有管理人为主推进,全靠投资人自己联系催债。

很多人选项目喜欢选“同款”,例如投的明明是个私募基金,偏要说自己是个“信托同款”,其实真的风险发生了,同款不同命。

“发过债”这个点,到底要怎么看?

从这次呼和经开的违约说开来,也有必要反思一下平时投资非标项目的逻辑。不少非标产品推介资料中,对信用主体的评估存在两个顺序:

-

信用主体评级参考性>债券评级参考性

-

有评级发过债>有评级没发过债>没评级主体

大体来说是不错的,毕竟从有发债主体资质到真的发债成功,还有很长一段路要走。“发过债”意味着财务、审批、承销各个环节已经打通,一旦发过债,只要不违约,大概率后续还是能从债市获取到长期资金。

还有一点,债券发行中,往往设置了交叉违约条款,一个违约全盘到期。因此,由于违约的后果更严重,发债主体对自身违约的重视程度要远远大于实际上没发过债的。从这个意义上说,“发过债”可以算作一个优点。

但是,发债就有“偿债”的问题。发过债的主体,一旦出现流动性危机,首先选择兑付的是标准化融资渠道,对非标项目就有些无暇顾及;毕竟要先通大河,再管小渠。

如何避免这个问题?个人建议是要更重视债券发行的规模和回售节点、到期时间。一旦发现项目(如信托)到期时间和债券兑付节点接近,且规模较大,就要慎重考虑兑付顺序,当心优点反变劣势。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392