百亿私募又加仓,知名私募坚定地看好科技消费类成长股!

摘要 上周大盘在一片担忧中重新恢复上涨,指数再度接近3000点关口。受贸Y战达成第一阶段协议利好刺激,大部分涨幅由周五完成,截至上周五收盘,上证指数周涨1.91%,中小板指周涨0.79%,创业板指周涨1.66%。上周申万一级行业板块也是涨多跌少,计算机、电子、传媒、钢铁等涨幅居前,上周仅有三个板块下跌,分

上周大盘在一片担忧中重新恢复上涨,指数再度接近3000点关口。受贸Y战达成第一阶段协议利好刺激,大部分涨幅由周五完成,截至上周五收盘,上证指数周涨1.91%,中小板指周涨0.79%,创业板指周涨1.66%。上周申万一级行业板块也是涨多跌少,计算机、电子、传媒、钢铁等涨幅居前,上周仅有三个板块下跌,分别是农林牧渔、医药生物、国防军工。

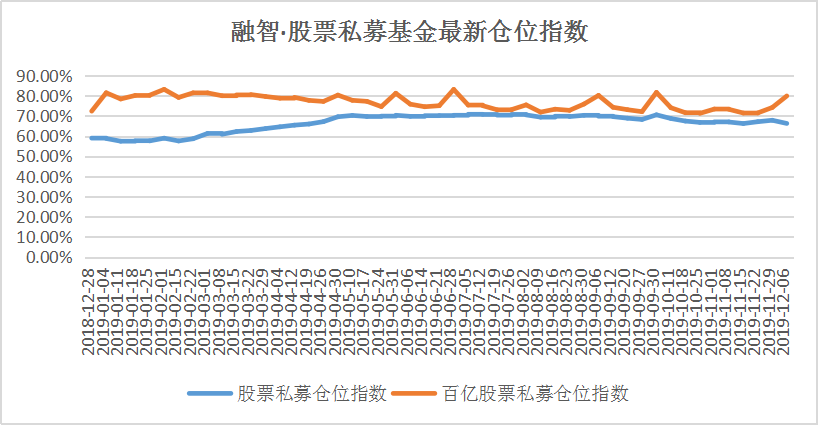

临近年底,私募对后市越发乐观。从私募仓位指数来看,在经历了前期的震荡走低后,百亿私募仓位指数已经开始回升,且五成百亿私募在八成仓以上。截至12月6日(私募仓位指数滞后一周发布),百亿私募最新仓位指数79.85%,创九月以来新高。

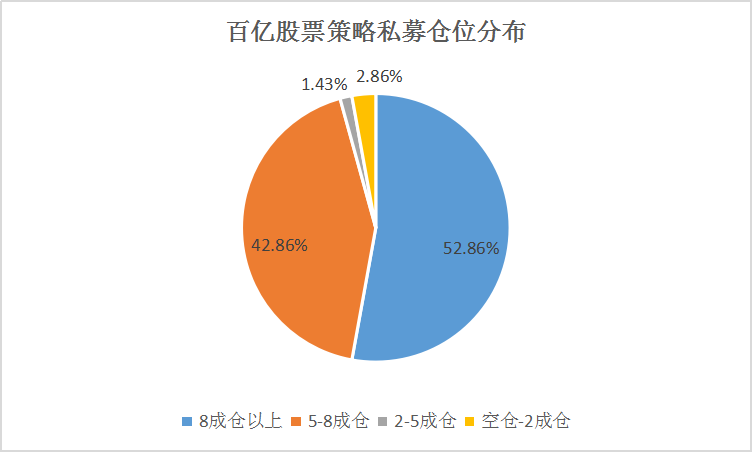

此外从仓位分布来看,高仓位私募居多,有95.72%的百亿私募在五成仓位以上,其中八成仓位以上私募占比超过一半,为52.86%,也有42.86%在5-8成仓位之间,半仓以下私募更是不足5%。也有百亿私募表示,明年坚定地看好科技、消费为主的成长股,认为成长股的涨幅会超过大家的想象。

私募排排网认为,最近沪指走势强劲,沪指再次突破2950点,最高2969.98点,距离3000点关口一步之遥。目前三大指数只有沪指没有创近8个月的新高。展望本周,市场普涨之后的走势一般而言不会太差,操作上可以轻指数重个股,但是指数在从2857点反弹至2969点之后,短期内市场已经不宜追高,下周有再次冲击3000点的可能性,但是直接站上去的可能性较小。滚动操作的要领在于连续下跌之后敢于买,连续上涨到压力位之后不盲目追高。预期本周市场机会在个股,指数在2950点附近仍旧有反复。

【私募看市】

星石投资:

目前的一个分歧是大家觉得明年经济可能不会重归繁荣。我们知道中央经济工作会议透露出的托底政策相对比较明确,托底不是繁荣,它还是在一个相对比较低增速时代的,我们叫高质量发展。低增速时代意味着什么?GDP增速原来是两位数,现在大概是原来的二分之一左右,整个实业的回报率,它的回落大概有多少?比如在座的各位可能也有一些自己做企业的,我们跟实业去沟通会发现非常重要的一个问题,他们现在非常悲观。为什么呢?因为他们跟过去比,每年投资的回报率不像原来一样,原来只要投资、只要扩张和放杠杆,就能挣钱。现在不是。现在大概6%左右的中等增速下,投资的综合资产回报率已经在一个新的位置了。

回头从投资上来看,不管是股权类的投资、股票类投资或者其他的投资,事实上预期回报率现在是在一个新的增速层面。如果能实现年复合收益达到10%-15%,这就是非常好的产品,关键是你能不能达到稳定性,因为去找一个好的资产不像原来那么容易了。

那么,经济增速放缓和股市繁荣一定是相对的吗?我这里想提出一个观点,经济放缓不影响股市繁荣。股市是经济的先行反映,经济目前在慢慢地走过底部区域,在未来经济走势预期越来越明确的情况下,股市的繁荣不可阻挡。我本人(星石投资首席执行官杨玲)对市场是非常乐观的,我认为股市的繁荣,明年应该是一个非常重要的起点。

从投资机会来讲,明年有系统性上行的机会,整个投资组合上来看倾向于布局一些弹性比较高的股票,就是所谓的成长股,我们看好的首先是科技,其次是消费为主的成长股,行业上看好医疗生物、5G产业链、新能源汽车等这样的成长股。

纯达基金:

上周两市放量上攻。究其原因,首先,10日央行发布的11月金融数据和社融增量数据均有不俗表现,超出市场预期,释放了宽松的信号。虽然11月CPI高达4.5%,短期降息预期落空。但在央行加大逆周期调节力度,以及信贷需求回暖的大背景下,宽信用发力渐显成效,这将为经济稳增长提供有力支撑。其次,目前显著拉动CPI上升的猪肉价格因素,随着各种稳价措施逐渐成效,上涨势头已减弱。同时生猪存栏和能繁母猪存栏这两个重要生产指标双双止降回升,表明全国生猪生产整体趋稳向好,此外,剔除食品和原油外的核心通胀依然处于下滑态势,工业品价格同比延续下滑但跌幅收窄,跟去年同期低基数也有一定关系,后续有望继续回稳。第三,资金面上,北向资金及两融数据显示市场交易热情不减,市场增量资金仍然可期。北向资金已维持9周净流入。此外,银行理财子公司也已经可以开立证券账户。最后,中美第一阶段谈判逐步明朗化将继续提升市场的风险偏好。

后市来看,经济工作会议对于明年经济政策的定调将直接影响市场预期,逆周期调节与经济转型预计仍会成为主旋律,市场仍会以结构性行情为主。策略方面,国产软件等分支板块部分品种接力电子板块继续上涨,热点有序轮动。科技板块结构行情仍然值得期待,可低吸纳涨幅较小,业绩增长明确,有流动的科技品种,耐心等待轮动是目前较好的策略。另外低估值银行、地产板块,以及低位的汽车、传媒等板块亦可适当关注。

磐耀资产:

中美贸Y战历经近两年,终于迎来了突破性的利好进展。我们之前也分析了贸Y战对于A股影响,可以明显看到和18年不一样,A股展现出超强的韧性,体现在指数表现为对于贸Y战利空不跌或跌完回补缺口。面对川普反复,大家由原来的惊慌失措变为习以为常,甚至都已经做好了最坏的打算。这次第一阶段的谈成,对于中美双方还是全球经济而言,都是一颗定心丸。外部最大不确定性阶段性实质性利好无疑有利于国内基本面的修复,也使得国家精力更集中在国内本身发展上。无论是情绪上还是基本面上来看,都对A股产生利好。

经济工作会议在资本市场表述上,去年强调的是科创板,本次是强调了创业板和新三板。相信明年在这两个板块注册制包括其他制度上,会有很大的改革,可能酝酿大的板块性机会。另外还强调了提升上市公司质量,突出退出机制。IPO加速,注册制放开,不能光进不出,资本市场要实现优胜劣汰,预计在退市方面,明年可能加快。这有利于市场有效性和中长期健康发展。

这周的两大事件,正好对应市场一直担忧的内部和外部两大困扰和不确定性,从结果来看都是积极正面的,这为A股的复苏营造了良好的氛围,有利于基本面和情绪的回暖,利好风险偏好的提升。所以当下我们要更加关注的,不是短期是否是利好兑现或者如何,而是要理性思考下,作为估值底部的A股,在这种内外部协同利好的情形下,是否明显提升了长期投资价值以及对中长线资金的吸引。

茂典资产:

2019年全年来看,A股特别是深圳成指涨幅较大,公募私募盈利颇丰。从历史数据来看,单个板块跨年行情概率较小,年末为集中调仓换股时期,波动或持续至12月中旬。综合来看,金融改革快于预期,同时A股估值偏低,吸引长期资金入市。但考虑到贸Y摩擦反复和机构年末调仓等因素,在经济明显好转前仍将保持局部性行情。

虽然目前的偏宽松环境、金融开放、中美贸Y缓和均有利于权益市场,但年末相对保守的资金面决定权益市场仍将以局部行情为主,寻找边际改善和储备来年的机会是当前的主要工作。展望12月,预计大盘仍是震荡格局,指数向上和向下的空间都不大。

翼虎投资:

接连三周的缩量调整后,上周市场扛住中美贸Y谈判波动影响,三大指数均迎来较大涨幅,上证指数重回2900点上方,成交量温和放大,市场情绪回暖迹象明显。板块方面,全线飘红,电子、家电、传媒等板块涨幅居前,沪深港通资金继续大幅流入,整周流入超250亿元,创下历史新高,融资融券余额亦稳步上升,市场做多情绪浓厚。主题炒作方面,胎压监测、TWS和ETC领涨,持续性很强,尤其是新主题胎压监测获得了资金的青睐,赚钱效应明显。

整体来看,虽贸Y谈判仍不明朗,但国内仍坚持聚焦做好的自己的事情,庞大的内需基础和执行能力强的政策方针为中国在全球获得比较优势及弯道超车提供可能。市场阶段的调整已进入尾声,重点关注5G新场景、新能源等板块及个股。

021-61406392

021-61406392