金融机构巡礼:68家信托机构大起底

摘要 原创: 徐子钧 如是金融研究院 文/如是金融研究院高级研究员 徐子钧 从股东背景看,目前正常运营的68家信托机构中,从控股股东看,有27个地方国企系、12个民营系、27个央企系、2个政府系。其中10个有政府机构直接持股,9家有外资参股,13家金融机构混业经营,3家有事业单位直接持股。这四类信托机构

原创: 徐子钧 如是金融研究院 文/如是金融研究院高级研究员 徐子钧

从股东背景看,目前正常运营的68家信托机构中,从控股股东看,有27个地方国企系、12个民营系、27个央企系、2个政府系。其中10个有政府机构直接持股,9家有外资参股,13家金融机构混业经营,3家有事业单位直接持股。这四类信托机构,从安全性来看,政府类信托机构表现明显领先,在我们梳理出来的违约产品中,平均每家违约项目数最少,只有3.5只,后面依次是央企系4.9只、地方国企系5.6只和民营系11.25只。民营系主要受这两年明天系和上海国之杰旗下信托机构频繁爆雷所累,中江信托、安信信托、四川信托至少有27只信托违约,新华信托爆雷产品也比较多,有19只,不过11只都已经确定完成兑付,兑付危机解决能力还算是可圈可点。从收益率来看,政府系依旧领先,平均预期收益率高达8.5%,剩余三类收益和安全性排名正相反,民营系机构市场化程度高,收益率也比较高,有8.32%,地方国企系和央企系依次为7.98%和7.53%。

从是否上市来看,目前3家信托机构已经独立上市,其中安信信托、陕国投两家信托机构分别在上交所和深交所主板上市,山东信托在香港上市,另有昆仑信托、五矿信托、浙金信托和江苏信托通过重组或并购等方式上市。

图表1:各信托机构股东背景及是否上市情况一览表

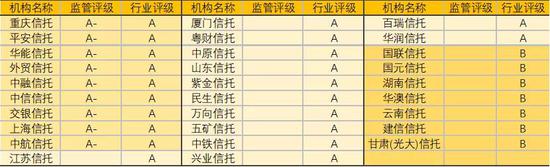

从机构评级看,信托业有监管评级和行业协会评级双评级,两者都会考察增值能力和风控能力,但侧重点不同,行业评级重点考察信托机构的服务水平资产管理和盈利能力,引导机构提高资本使用效率;而监管评级恰相反,除了资产管理和盈利能力,更侧重考察机构治理、内部控制和合规等风险管理水平,从而形成差异化监管策略。这两个评级保密性非常高,很少爆出完整名单,去年曝光的名单相对较全:在信托业协会行业评级中,有22家机构获得A级,7家B级。信托机构的监管评级和行业评级结果高度重合,监管评级获得A类的机构,在行业评级中同样是A类。不过监管评级中没有获得A+的机构,只有重庆信托、平安信托、华能信托、外贸信托、中融信托、中信信托、交银信托、上海信托、中航信托9家信托机构获得A-评级。还有江苏信托、厦门信托等13家机构在行业评级中获得A级,但监管评级没能进入A级,具体监管评级等级未知。

图表2:信托机构评级一览表

资料来源:公开资料整理,如是金融研究院

资料来源:公开资料整理,如是金融研究院从信托机构规模看,有6家信托机构注册资本和实收资本超过100亿元;15家机构净资本规模超过100亿元,其中重庆信托、平安信托、中信信托、华能信托和中融信托5家信托机构净资本规模超过了150亿元;21家信托机构所有者权益超过100亿元,其中中信信托、重庆信托和平安信托所有者权益超过200亿元;27家信托机构固有资产超过100亿元,其中中融信托、重庆信托等8信托机构固有资产超过200亿元。值得一提的是,重庆信托、平安信托、中信信托、中融信托、华能信托和华润信托6家信托机构从注册资本、净资本、实收资本、所有者权益和信托机构固有资产5个指标看,均排在前10位。其中,平安信托信托资产排名第14位,重庆信托排名较低,排在第44位,其他4家信托资产均排在前十。

图表3:六大规模指标TOP10信托机构一览表

(单位:亿元)

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院从运营能力看,有20家信托机构2018年营业收入超过20亿元,中信信托遥遥领先,年营业收入高达61.4亿元,超第二名平安信托近12亿元;22家机构净利润超过10亿元,其中中信信托、平安信托、重庆信托、华能信托和华润信托5家信托机构净利润超过了20亿元;10家信托机构人均净利润超过500万元,其中重庆信托、江苏信托和平安信托人均净利润超1000万元;11家信托机构资本利润率超15%。

营业收入和净利润排名前十的机构高度重合,中信信托、平安信托、中融信托、华能信托、中航信托、重庆信托、外贸信托和建信信托8家机构净利润和营业收入均排名前十,这8家机构中,外贸信托、华能信托和中航信托3家机构人均净利润和资本利润率、重庆信托和平安信托的人均净利润、以及建信信托的资本利润率也跻身前十。

值得一提的是,营业收入排名前十的机构中,有8家信托业务收入排名前十,中融信托、中铁信托和重庆信托三家信托机构信托业务收入贡献率不足70%,但由于营业收入基数较高,信托业务收入绝对值排名仍然靠前,中融信托位列第十,中铁信托和重庆信托仅刚出前十,分别位列第11和第12位。

图表5:营业收入和信托业务收入TOP10信托机构一览表(单位:万元)

资料来源:各信托机构年报,如是金融研究院

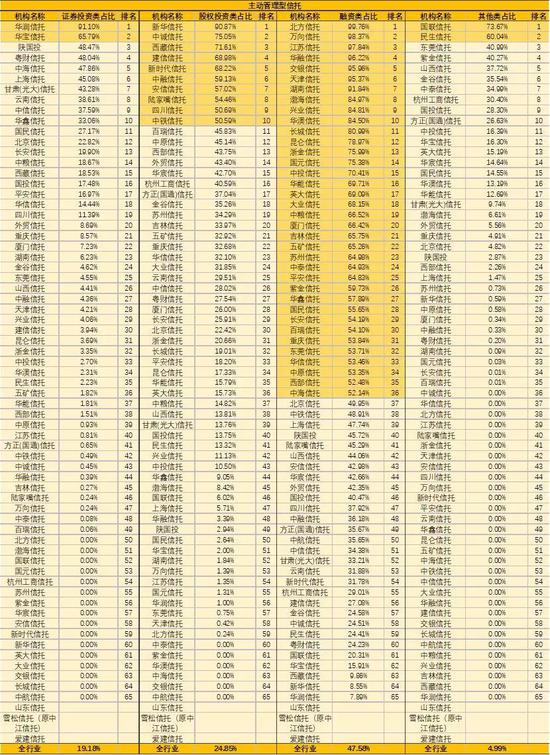

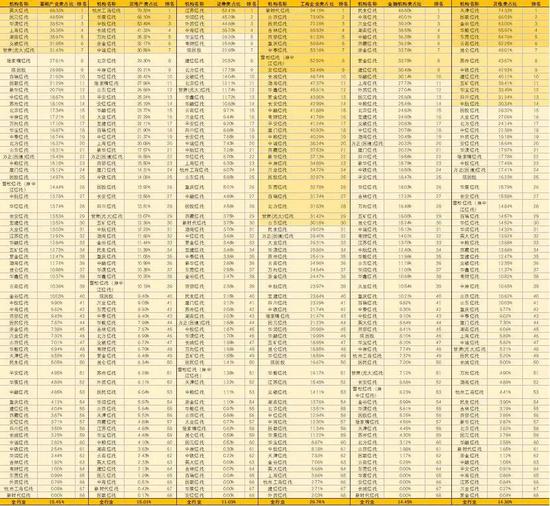

资料来源:各信托机构年报,如是金融研究院从信托资金分布看,大部分信托机构还是以被动受托业务为主,只有13家信托机构主动管理类信托资产占比超过50%。

图表6:各信托机构主动管理信托财产占比一览表

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院各家机构主动管理型信托还是以融资类信托为主,全行业47.58%的主动型信托都是融资类信托,36家融资类信托资产占比过半,北方信托、万向信托、江苏信托、华融信托、交银信托、天津信托和湖南信托7家机构融资类信托资产在主动管理型信托中占比更是超过了90%;其次是股权投资类信托,在主动管理型信托中占比24.85%,但仅新华信托、中诚信托等10家机构股权投资类信托资产占比过半;证券投资类信托在主动管理型信托中占比过半的信托机构仅华润信托和华宝信托2家,但全行业占比为19.18%,仅比股权投资类信托少5.67%;其他类信托在主动型信托中占比非常少,只有4.99%。

图表7:各信托机构主动管理型各类信托财产占比一览表

资料来源:各信托机构年报,如是金融研究院

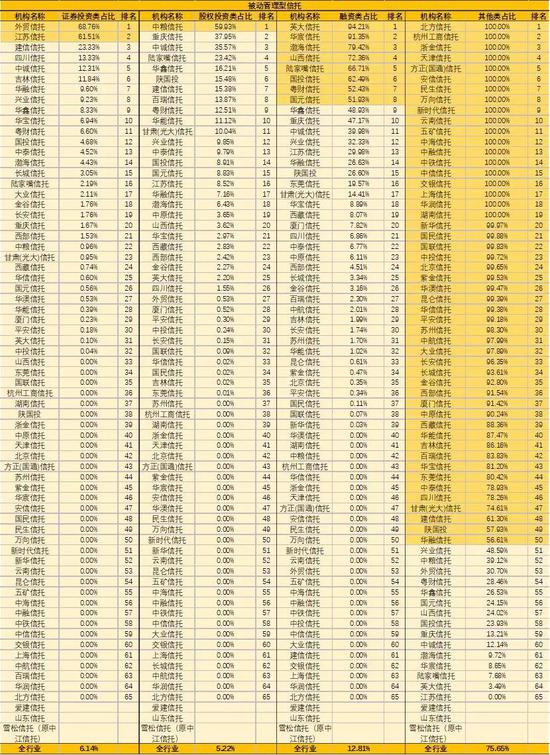

资料来源:各信托机构年报,如是金融研究院被动管理型信托恰相反,其他类信托在被动管理型信托中占比高达75.65%,50家信托机构其他类信托资产在被动管理型信托中占比过半,北方信托、杭州工商信托、浙金信托等19家信托机构被动管理型信托全是其他类信托。其他三类被动管理型信托中,融资类占比12.81%,占比过半的机构仅英大信托、华宸信托等8家;证券投资类逆袭,以6.14%的占比微弱领先股权投资类0.92%,证券投资类和股权投资类占比过半的机构数极少,分别有2家和1家。

图表8:各信托机构被动管理型各类信托财产占比一览表

资料来源:各信托机构年报,如是金融研究院

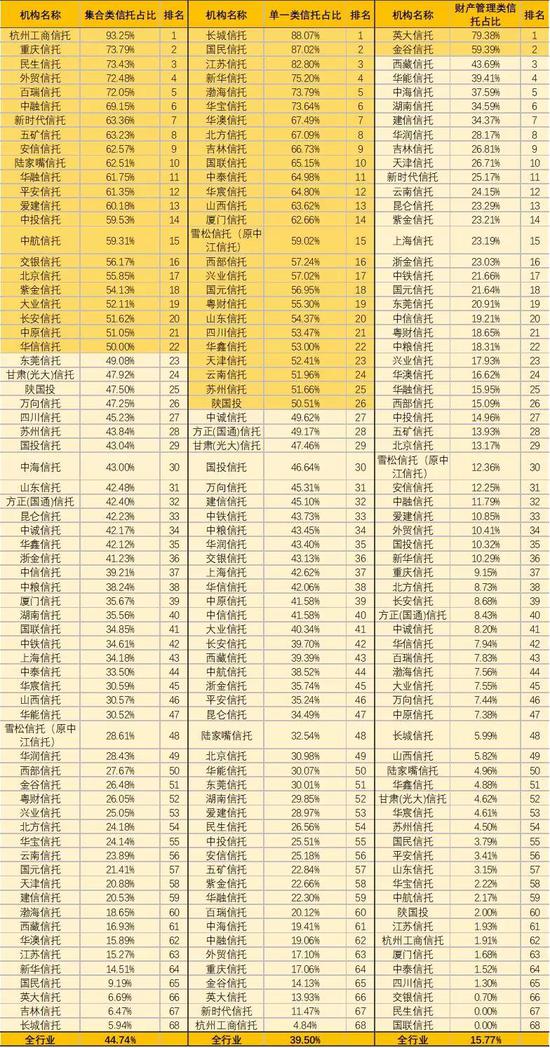

资料来源:各信托机构年报,如是金融研究院集合类信托和单一类信托分庭抗礼,全行业集合类信托资产占比44.74%,稍高于单一类信托的39.5%,但单一类信托资产占比过半的机构比集合类信托多,长城信托、国民信托、江苏信托等26家信托机构单一类信托占比过半,杭州工商信托、重庆信托和民生信托等22家信托机构集合类信托资产占比过半。财产管理类信托需求仍然不足,财产管理类信托资产占比超过30%的信托机构仅7家,超50%的仅英大信托和金谷信托两家。

图表9:各信托机构集合类、单一类和财产管理类信托

财产占比一览表

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院从投资领域看,工商企业类独领风骚,占比达29.76%;基础产业类、房地产类、金融机构类和其他类占比差不多,分别为15.45%、15.01%、14.45%和14.3%;证券类占比稍低,为11.03%。

各家机构在各投资领域布局相对均匀,聚焦在特定领域的机构较少。聚焦在工商企业类的机构相对较多,新时代信托、山西信托等9家的工商企业类信托资产占比过半,30家工商企业类占比超30%。聚焦在其他几类的信托机构寥寥无几,只有英大信托一家机构的基础产业类,杭州工商信托、华宸信托和中投信托3家的房地产类,江苏信托的证券类,天津信托、国联信托等6家的其他类信托占比过半,没有一家机构的金融机构类信托占比过半;在这几类信托布局超30%的机构也很少,基础产业类和房地产类有7家、证券类4家、金融机构类10家和其他类14家。

图表10:各信托机构五大投资领域信托财产占比一览表

资料来源:各信托机构年报,如是金融研究院

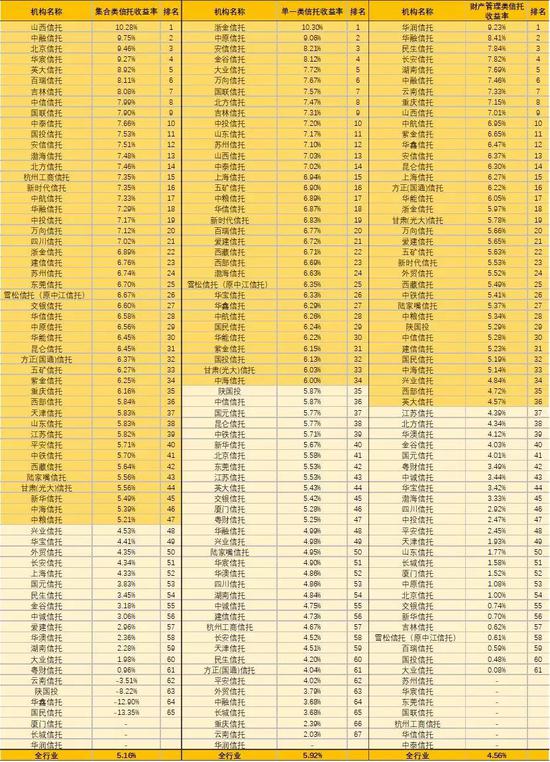

资料来源:各信托机构年报,如是金融研究院从收益能力看,多数机构单一信托收益率高于集合类信托收益率,财产管理类收益率一般管理期限长,以保值为主,收益率最低。全行业已清算集合类信托平均收益率为5.16%,其中披露收益率的机构中47家收益率超过行业平均水平,其中云南信托、陕国投、华鑫信托和国民信托加权收益率为负;全行业单一类信托平均收益率为5.92%,34家信托机构超过行业平均水平;全行业财产管理类信托平均收益率为4.56%,36家信托机构超过行业平均水平。

图表11:各信托机构集合类、单一类和财产管理类信托

收益率一览表

资料来源:各信托机构年报,如是金融研究院

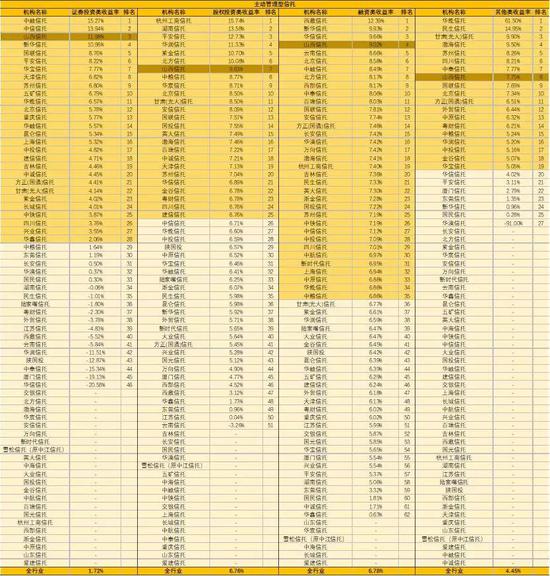

资料来源:各信托机构年报,如是金融研究院除了其他类信托外,全行业主动管理型证券投资、股权投资和融资类信托的平均收益率均高于被动管理型,两种类型的信托产品除证券投资类信托外,收益均为正。在全行业已清算主动类信托中,证券投资类平均收益率为1.72%,其中披露收益率的机构中28家收益率超过行业平均水平;股权投资类信托平均收益率为6.76%,25家信托机构超过行业平均水平;融资类信托平均收益率为6.78%,35家信托机构超过行业平均水平;其他类信托平均收益率为4.45%,19家信托机构超过行业平均水平。值得一提的是,山西信托是唯一一家主动管理型四类信托已清算项目收益率均排在前十名的信托机构。

图表12: 各信托机构主动管理型各类信托收益率一览表

资料来源:各信托机构年报,如是金融研究院

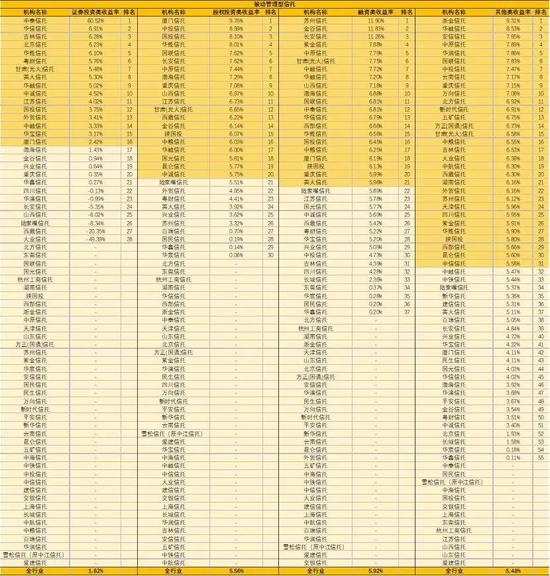

资料来源:各信托机构年报,如是金融研究院全行业已清算被动类信托中,证券投资类平均收益率为1.62%,其中披露收益率的机构中16家收益率超过行业平均水平;股权投资类信托平均收益率为5.56%,20家信托机构超过行业平均水平;融资类信托平均收益率为5.92%,21家信托机构超过行业平均水平;其他类信托平均收益率为5.48%,31家信托机构超过行业平均水平。

图表13:各信托机构被动管理型各类信托收益率一览表

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院从风险水平看,信托机构在风险资本和风险资产排名中位列的区间基本相同,有17家信托机构这两项指标同时排在前20。

虽然这两个指标值高低与各信托资产多少有关,信托资产多的大型信托机构风险资本或资产高也是人之常情,但是要警惕这两个指标均靠前的信托机构。这17家机构风险资产和资本都是行业前20的信托机构中,从绝对值看,有6家2018新增风险资本和资产也排在前20,另有6家新增风险资产和资本至少一项排在前20;从相对值看,安信信托、中诚信托和昆仑信托3家机构风险资产率和不良资产率均排在前20,重庆信托的风险资产率及中信信托、兴业信托和五矿信托3家的不良资产率也排在前20。而仅风险资本或风险资产一项靠前的则大概率排在前20的6家信托机构中,从绝对值看,除光大信托外,新增风险资产和资本均不在前20之列;从相对值看,只有陕国投和北京信托的风险资产率排在前20,其他机构的风险控制良好,风险资产率和不良资产率均不在前20之列。

从风险覆盖能力看,信托机构有信托赔偿准备金和一般准备金两类风险准备金,监管要求分别最低按当年净利润的5%和风险资产1.5%计提,其中信托赔偿准备金达到注册资本20%后可以不再计提。

信托赔偿准备金余额最高的20家机构中,有10家提取的赔偿准备金占注册资本比也排在前20,其中7家已经达到注册资本20%的监管要求,北京信托、北方信托、建信信托、吉林信托和中泰信托虽然信托赔偿金额没排进前20,但也已达到注册资本20%的监管要求,达到注册资本20%监管要求的11家机构中,北京信托、北方信托、中诚信托、江苏信托、华宝信托和交银信托6家仍在计提信托赔偿准备金;而未达到注册资本20%的机构中,却有5家计提比例低于5%的规定值。

图表16:信托赔偿准备金TOP20信托机构一览表

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院一般准备金余额最高的20家机构中,四川信托和英大信托2家机构提取的一般准备金占风险资产比和2018年计提一般准备金比例均排在前20,另有江苏信托等6家机构的一般准备金占风险资产比和中融信托等4家机构2018年计提一般准备金比例排在前20。市场信用风险上升,信托行业不良资产有所增加,2018年9家机构冲回一般准备金,较2017年增加5家。

图表17: 一般准备金TOP20信托机构一览表

资料来源:各信托机构年报,如是金融研究院

资料来源:各信托机构年报,如是金融研究院虽然各机构净资本风控指标都达到了监管要求(净资本/风险资本大于等于100%,净资本/净资产大于等于40%),但两极分化明显。从净资本/风险资本看,华宸信托、中泰信托、英大信托和华信信托超300%遥遥领先,但是行业内还有17家机构低于150%,其中安信信托、国通信托和浙金信托还没达到120%。从净资本/净资产看,以西部信托为首的6家机构超90%;还有14家机构不足70%;80%至90%的居多,有31家;剩余17家机构的净资本/净资产在70%至80%之间。

图表18:各信托机构净资本覆盖情况一览表

资料来源:各信托机构年报,如是金融研究院

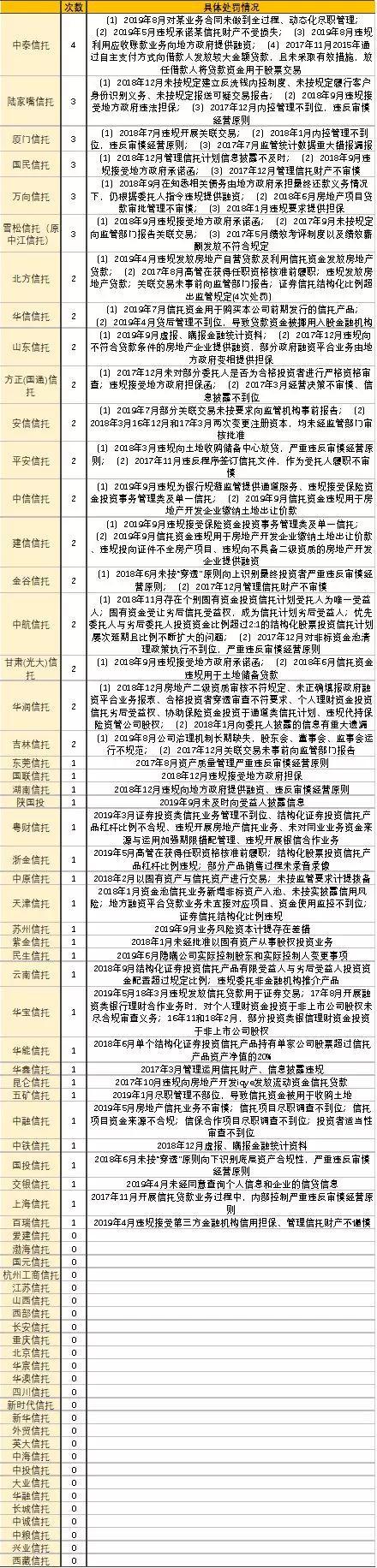

资料来源:各信托机构年报,如是金融研究院从监管处罚情况看,2017年至今各信托机构被处罚68次,其中中泰信托首发次数最多,达4次,受罚理由包括某业务合同未尽职管理、违规承诺收益、利用应收账款业务向地方政府提供融资、发放大额贷款被借款人用于炒股且未设有效措施。陆家嘴信托、厦门信托、国民信托、万向信托和雪松信托(原中江信托)被罚3次;北方信托、华信信托等13家机构被罚2次;东莞信托、国联信托等23家机构被罚1次,另有爱建信托等26家机构表现良好,没有处罚记录。

图表19:各信托机构监管处罚情况一览表

资料来源:公开资料整理,如是金融研究院

资料来源:公开资料整理,如是金融研究院免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392