私募年终随想:格栅思维下的互相收割和共同成就

摘要 私募年终随想:格栅思维下的互相收割和共同成就作者:私募中国研究部强雅旎来源:Fund芯(ID:Fundxin)2019年的冬天看上去不太一样。对于85后的人群来说,周金涛标记的康波第一浪赚钱机会已然过去,下一次可能是遥远的2030年。2019年又在延续,美团总裁王

私募年终随想:格栅思维下的互相收割和共同成就

作者:私募中国研究部 强雅旎

来源:Fund芯(ID:Fundxin)

2019年的冬天看上去不太一样。对于85后的人群来说,周金涛标记的康波第一浪赚钱机会已然过去,下一次可能是遥远的2030年。

2019年又在延续,美团总裁王兴的朋友圈赫然在目:“过去一年可能是最近十年最差的一年,也可能是未来十年最好的一年。”瞬间被贩卖了焦虑而瑟瑟发抖。

对于2020这个看起来特别吉利的年头,券商首席们纷纷做出不会太差的中上判断。因为北上资金不断涌入,全球范围我们肩负超高的配置价值;因为去掉猪肉都是通缩,我们有着得天独厚的制度红利与经济韧性;因为国内市场地大物博,市场下沉消费升级,需求曲线又能外推一圈……

但高善文博士的研究也在同时指出,计划生育加快老龄化速度,我们城市化红利的道路很可能已经走到后段。同时偏高的投资率映射出政府“电风扇式”的短周期调节模式,杠杆率正在风险端默默投来“关爱”的目光。

所以,后市无论龙战于野还是见龙在田,默认当下的存量市场里,韭菜可能会秃,镰刀可能会钝,肉汤可能没肉,这些结构上的小趋势小变量,相信你我都在开始接受。

那么,过去一年我们所在的私募行业呢?欣慰于大家都还有不错的收成。这个市场少见地给大部分策略都赏了饭吃。有赚钱的机会,有中长期资金的关注,也有各种话题和流量。但无可否认,这口饭对于部分人来说正在变得并不好吃。

01

规模围城

今年,马太效应、纺锤形格局,这些词条仿佛从社会形态、到股票市场再到私募行业被运用得越来越自然,越来越频繁。

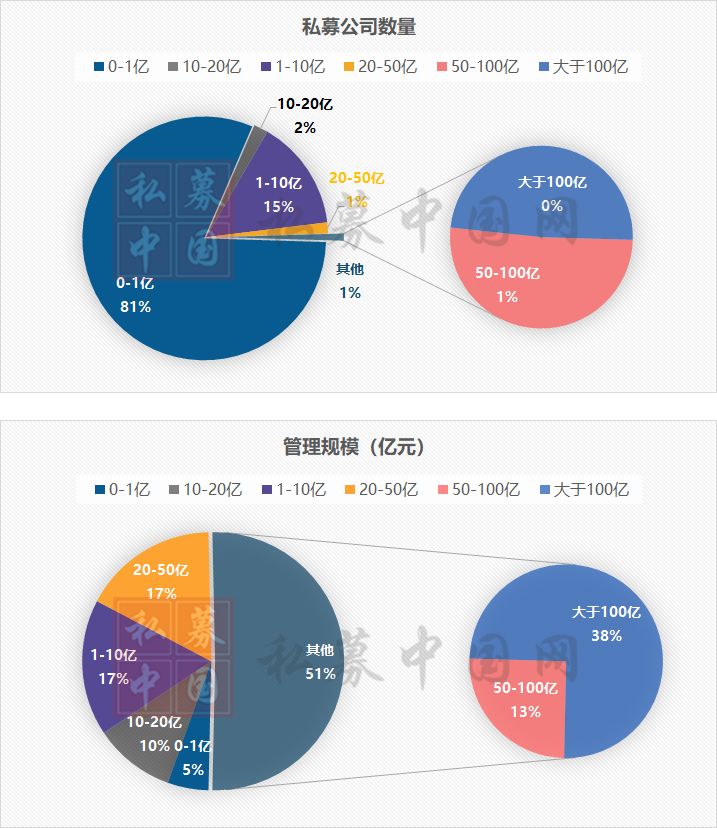

下图截至2019年11月,数量占比1%的50亿以上证券私募管理人正在管理整体行业规模的51%。数量占比80%的0-1亿的私募管理人仅管理行业总量的5%。

数据来源:基金业协会;私募中国网

规模像一堵墙,挡住风光无限。

最近不止一家小规模管理人跟我们提及,越没规模,想上规模就越难。白名单、硬指标、投顾资格不由分说把他们挡在了墙外。最近的《MOM产品指引》又继续在这把烈火上加了堆干柴。

规模也像围城,城内的量化策略可能因规模变得平庸。容量天花板架得比想象低。在同时期受到资金追捧的优秀策略往往表现得如此相像。“一荣俱荣一损俱损”。

今后未来,大平台无疑更容易吸引厉害人物,工厂化运转促进策略的持续输出,撑起大规模的资金体量。但也因为规模,资管部分(不指自营策略)想产出高额利润就是奢望,所以头部量化们也逐步更精于追求策略的稳健持续。

值得一提的是,对规模容量的探讨不仅止步于量化。

我们访谈汐泰投资时,曾管理广发社保基金250亿规模的朱纪刚提到,“资本市场的属性是天然利好于小规模公司的,而且我认为每个基金经理的边际规模都存在上限。“

02

策略之变

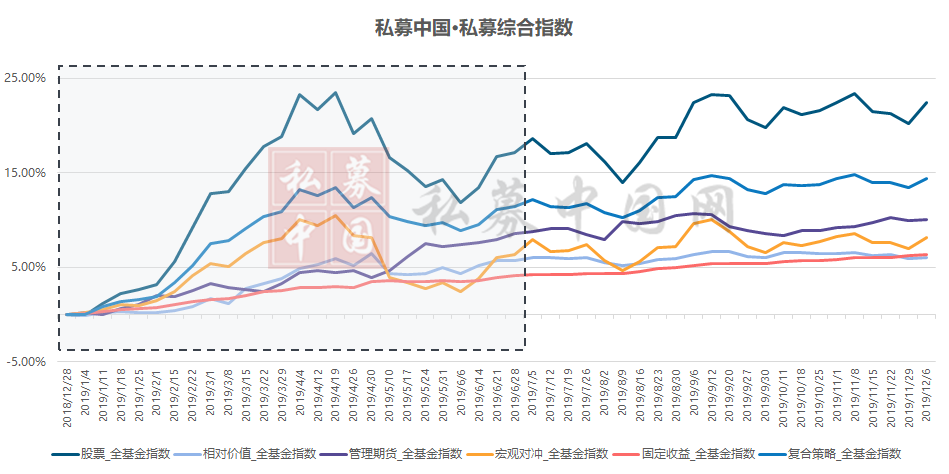

如果把2019年横向切割为上半年和下半年,那么从今年的业绩数据简单回顾,所有的业绩仿佛都定格在上半年,攻城和守城的节奏在2019年鲜明又统一。

数据来源:私募中国网

数据来源:私募中国网

下半年开始,很多多头慢慢收缩仓位,高举高打的百亿量化也变得艰难。期货趋势与波动率同步回落。高频之前躺赢的曲线,在外资装备突围与成交低迷双杀下也变得平平无奇。

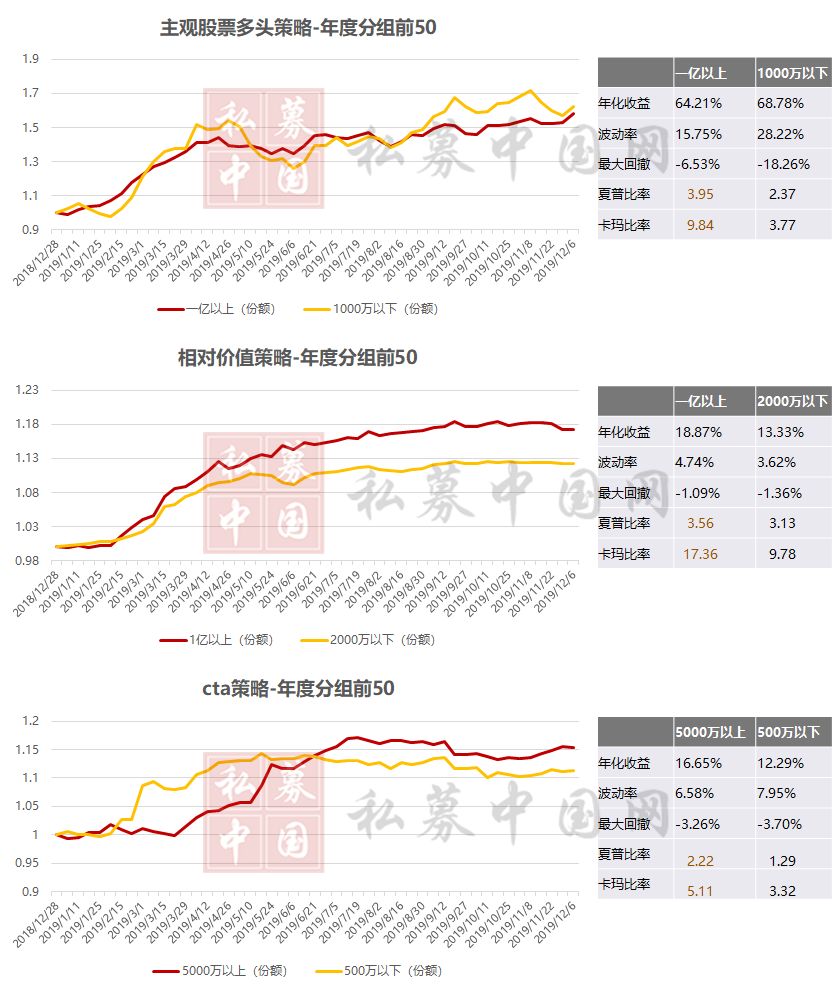

下表我们根据盘大赛情况,取大赛年度分组前50的产品,以规模为单元做个简单梳理,将符合份额归类的产品等权拟合为指数。可以发现,大规模的多头产品变得更为平衡。百亿量化虽然超额艰难,但胜在回撤控制。期货CTA的确回落,但部分产品策略多元化以及技术翻新等带来了同类优势,走势更加平滑。

数据来源:私募中国网

下半年大家都遇到了不适,大家都潜移默化主动或被动地做着调整。

03

存量战场

经济下行通道,金融去杠杆,资本市场变得更像存量博弈。存量逻辑下,要么选择恬淡,要么克制隐忍。从普通市民到私募大佬,无不如此。

什么是恬淡,高性价比、高胜率、高赔率。什么是隐忍,拿不准的不做,冒风险的不要。

就像成长投资开始强调确定性。主题投资要严格依从基本面。

就像多头策略的ppt里那句投资先看收益风险比。

就像量化尽调路演时那句我们会追求合理的规模与预期收益互相匹配。

就像高频交易在低成交量背景时开始降频。

……

如果再往前想一想,私募的“马尔萨斯陷阱”到底是什么?我觉得不只是财富收缩机会的减少,还或许是这一轮的投资技术手段已经扩散至高位。

从最早的中国巴菲特到价值投资2.0,从最早市值暴露阿尔法到量化投资3.0。

头汤面总是最好吃。而之后每一次的叠加式修补所带来的空间只会越来越小,获益周期越来越短,改良难度越来越大。

04

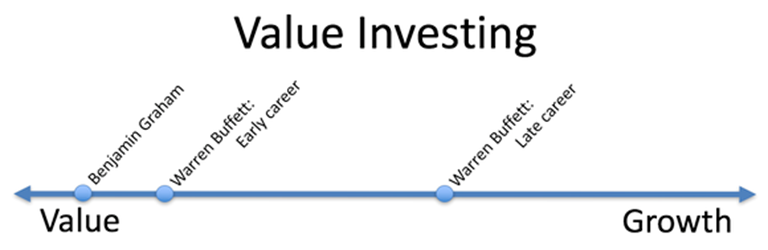

格栅思维:格雷厄姆、巴菲特和费雪

当私募策略变成更公开的存量抢食。互相学习和融会贯通就显得太有先见之明。

恰如权威导师沃伦·巴菲特,也并不是价值投资最初的样子。从格雷厄姆的《证券分析》到费雪的《怎样选择成长股》,巴菲特在这条滚雪球的路上相当智慧地兼容并蓄。

经历过美国大萧条的格雷厄姆,必定更追求安全边际,强调确定的账面机会。但当美国梦快速发展,一方面很难再有明显低估的公司,另一方面优秀企业隐含的成长惯性附带光芒,在和平年代更大概率越做越强。

思维的逻辑随环境转变,运用格栅模型的巴菲特,把价值投资演绎得更比前人双倍伟大。

如吴军在《智能时代》中写道的,千百年来,人类对于知识的获取都建立在归纳法之上。其中隐含的假设是,未来将继续和过去一样。

但如今社会,连续性假设这个前置条件是否依然那么有效?

周期频率在变。宏观数据的起落波幅变得平缓,事件性冲击更加猝不及防。深度全球化的推进下,全局视角越来越重要。玩家在变、装备在变、界面在变、各种预期甚至信仰都在变化。

而“从特殊到一般”的归纳法是否正确,关键点是范围有多大,有没有全部考察。所以现在很多时候,我们看到策略的肥尾好似变得更肥了。

芒格的格栅思维模型此时提供了一条参考路径。往往很多时候,那些离得越远越陌生的思路,会变成边际效用上最大的贡献。

回到国内私募的2019,我们也发现了这样有意思的合体和融合。现实世界的复杂性与普遍联系在推进各类策略不断交织进化。

成长投资者开始推敲企业账本,他们从过去的弹性、空间变为寻找更具有确定性与持续性的成长。

基本面投资者开始使用量化手段帮助预判与决策,依靠模型和大数据信息更好地感受认知这个市场。

量价阿尔法开始引入基本面因子,给策略增加稳定器,对选出的股票赋予中期或中长期维度的支撑。

基本面阿尔法从主观研究中提炼行业特征做因子改造,进一步增强逻辑确定性,改善策略的回撤和波动。

期权量化策略的投顾也有意增加主观决策以应对极端风险,补充那些历史数据无法训练得到的尾部事件。

期货策略中,越来越多对另类数据的应用,产业逻辑的主观经理们也纷纷尝试使用量化方式辅助交易。

这个游戏从各自分赛场已演变为如今的混合擂台。合纵连横不断拓展并延伸。

最后想说,幻方量化的梁文锋总曾在金牛奖发言中提到,量化赚什么,量化赚的是原来人类投资者赚的钱,从过去技术面流派到未来基本面高手。

现在,不如让我们换个更动态的角度,当两条轨道都在成长变好并彼此学习,那么互相收割的背后,必然还应该有着共同成就。

这里,引用熊彼特说过的,“每一次技术革新的结果便是可预期的下一次萧条;每一次经济陷入衰退,又意味着新的技术和创新正在酝酿,经济的复苏及繁荣即将到来。”

以此“创造性破坏”期待2020,私募行业的各类策略都博采众长、自成高格。

责任编辑:石秀珍 SF183

021-61406392

021-61406392