信托合同宛若“天书” 如何看得懂?

摘要 在不少朋友眼中,理财产品的合同犹如天书一般,看上去每个字都认识,但是连在一起就糊涂了,不知所云。其实这有两方面原因:一方面,是专业术语不熟悉,需要“翻译”成老百姓(行情603883,诊股)口中的大白话;另一方面,这类合同大多有几十页,如果不分重点一口气看到底,头昏眼花是肯定的。本文将以信托理财合同为

在不少朋友眼中,理财产品的合同犹如天书一般,看上去每个字都认识,但是连在一起就糊涂了,不知所云。其实这有两方面原因:一方面,是专业术语不熟悉,需要“翻译”成老百姓(603883,诊股)口中的大白话;另一方面,这类合同大多有几十页,如果不分重点一口气看到底,头昏眼花是肯定的。

本文将以信托理财合同为例,梳理常见术语和关键内容,让您看合同时不再晕头转向。

如何辨识“山寨”合同

签署合同的第一步,并非看懂词条大意,而是先确认:这份合同是真的么?看起来简单的问题,每年都有投资者上当受骗,签了虚假合同,结果资金被挪用,此类新闻屡见不鲜。

实际中,投资人购买信托产品的途径主要有三条:从银行柜面购买代销的信托产品、从三方财富公司购买代销的信托产品、直接到信托公司购买的信托产品。无论哪一类,第一步是分清真伪。

针对信托合同,可以从三个角度判断:

1、合同编码:

在信托合同的封面,通常印有两组编码,一组编码是信托公司自己编制的,方便内部对合同文本的管理,一般称为“合同编号”,后面跟着一串数字,比如2019年发行的信托产品,开头就是2019;另一组编码是“信托登记系统产品编码”,由“中国信托登记有限责任公司”编制,这家公司是中国银保监会实施监督管理、提供信托业基础服务的非银行金融机构,可以理解为官方行业组织,输入编码,信托公司在2017年之后发行的信托产品都可以查证,网址是:http://www.chinatrc.com.cn/ 。

2、合同落款:

在信托合同的文本表述中,投资人被称为“委托人”,信托公司被称为“受托人”,在投资人签字下方,会显示“受托人”的名字,还有加盖的公章和法人章。

理财经理在推介信托产品时,会提到是哪家信托公司的产品,您需要核对信息是否一致。有时,信托公司会通过旗下子公司发行产品,这就要通过“天眼查”、“启信宝”等查询软件,确认合同落款的公司和这家信托公司之间有无股权关系。在过往金融诈骗案件中,投资者之所以上当,就是看到合同落款显示的名字和某家信托公司名字相近,就以为是母子公司,放弃了查证。

3、汇款账号:

投资人完成合同签署,还要把钱汇款给信托公司,才能完成最终认购。这时要确认账户户名与这家信托公司是否一致。若不相符,不要轻信所谓“中转账户”的言辞,即投资人先打款到某账户,然后再划款到信托公司的账户。实际操作中,即使有“中转账户”,账户名也是销售产品的金融机构,极少是无关的第三方。

在合同文本中,投资人汇款账号有两类;一类是“募集账户”,投资人把钱打到“募集账户”,再由募集账户打款到“信托财产专户”,银行或三方财富公司代销的信托产品通常采用“募集账户”;另一类是“信托财产专户”,没有设置“募集账户”,投资人直接打款到“信托财产专户”就能完成认购,信托公司的直销产品多采用此形式。从投资人的感受来看,直接汇款到“信托财产专户”会比汇款到“募集账户”起息更快。

当然,信托合同中还有一类账户,被称为“保管账户”,是信托产品运作过程中用到的,与投资人无关,经常有投资人把钱打到这个账号,最后不得不退款重新操作,耽误了产品认购。

合同关键要素

投资人在了解产品时,大多是看推介资料,官方推介资料要经过公司律师的审核,材料中披露的信息准确全面,可以信赖。现实中,也有销售支持部门、理财经理等角色自发制作的推介资料,可信度就没那么高了。

如何判断真伪呢?有两个小窍门:

一是官方推介资料的文件格式是PDF,读者无法更改,若是PPT格式或是WORD格式,由于能随意更改,自然不会被官方采用;

二是官方推介资料的风险提示很多,投资人看完基本就得心脏病了,看着太吓人,如果您看到一款产品资料没有多少风险提示,大概率是假材料,需要警惕。

推介资料与合同文本是相辅相成的,产品关键要素绝对一致,通常包括以下三个方面:

1、产品收益

在信托合同中,会根据不同的认购金额标注不同的参考年化收益率,比如100万-300万是7%、300万-1000万是8%,与投资人的本金相乘,就是利息所得。

当然,合同中还会体现一些费用,比如银行托管费,这些费用会额外扣除,并不影响投资人收益。信托产品的付息方式有季度付息(比如,标注每季度首月的20号)、半年付息(比如,标注3月和9月的20日)和年度付息(比如,标注自然年度末月的20日),有房贷之类还款需求的投资人可以选择季度付息,不愿意烦神的客户选年度付息更省心。

2、产品期限

同样一款信托产品,发行期限可能会有两类,比如A类期限12个月,B类期限24个月,投资人在查阅期限时先要明确自己认购产品的类型,以往也发生过选错产品类型导致的认购失败。

关于期限,并非一成不变,还需要关注两点:

一方面,信托合同会约定“借款人按照《信托贷款合同》之约定申请提前还款信托贷款本金”等情况发生时,信托计划会提前终止,也就是说,投资人买了24个月的信托产品,但是在第18个月时,借款人提前还款,那么这款信托产品就结束了,会按照实际天数支付给投资人利息;

另一方面,合同若注明“本信托计划的受益权可以转让”,意味着投资人若在持有信托产品期间急用钱,可以把这款信托产品转让给其他投资人,目前并没有行业性的转让平台,通常会在信托公司内部发布公告,为了让产品尽快转让,投资人也会承诺给受让客户一些钱作为“激励”。

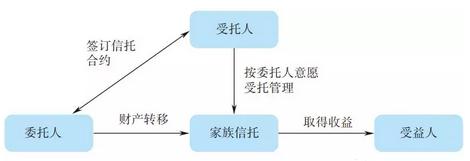

家族信托基本结构图

在家族信托的操作中,也是借助信托产品受益权转让的条款,实现了将财产从投资人个人名下转移到投资人设立的家族信托账户名下,这部分财产被称为“信托财产”,既与投资人的个人财产相隔离,又与信托公司固有财产相隔离,实现了“独立”。

3、投资方向

从监管部门的要求来看,不允许信托公司承诺“保本保息”,敢在合同当中注明“保本保息”的唯有“山寨公司”。那么,如何判断这笔投资的安全性呢?投资方向就是重要体现。

往大了看,是关注这笔资金是投向政府基础设施建设、房地产、工商企业贷款,还是消费金融,类别不同,风控要求不同,判断标准也不一样;

往小了看,是看融资人、担保人和目标项目,先要看与推介资料是否一致。其中,融资人的角色就是拿了投资人的钱去花;担保人是在融资人还不了钱的时候,掏钱还债;目标项目就是“花钱要干的事”,有不少朋友看到目标项目是盖一栋楼就判定是房地产项目,其实是错误的,政府平台、工商企业都可以盖楼,看目标项目主要是判断“花钱干的事靠不靠谱”,比如电影《不见不散》里,葛优饰演的角色说要搞个大项目,把喜马拉雅山炸了,让印度洋的海风可以吹到青藏高原,一听就不靠谱。

“互联网+”合同

互联网浪潮对于生活的影响是全方位的,自然也会改变信托合同的签约过程和表现形式。

目前主要涉及两类:

一类是公司系统+纸质合同,这也是信托公司拥抱互联网浪潮的第一步,通过公司系统实现了产品的实时额度申请、审核等,但是签约时依然采用纸质版,投资人只要判断公司系统与合同信息一致就能辨别真伪;

另一类是公司系统+电子合同,根据《中华人民共和国电子签名法》和《合同法》的规定,投资人在APP电子合同上签名,法律效力等同于纸质合同上的签名,签约过程更加方便快捷,即使投资人与理财经理身处两地,也能顺利完成。

根据监管要求,签约过程需要录音录像,期间会再次提示投资人合同名称等信息,同时再次确认投资人的合格投资者身份,流程趋于严密,更加规范。

无论签约是用纸质版合同,还是电子版合同。事后信托公司还会将产品成立的确认书寄送给投资人,包括了产品名称、期限等内容,同时加盖公司公章。如有需要,投资人还可以要求信托公司出具纸质版“资产证明”,这些权证都是合同的一部分,建议投资人妥善保管。

信托合同拿起来和一本书差不多,有七八十页,但是需要投资人关注的地方就那么几处,绝大多数内容是制式条款,比如大量的名词解释、权利义务条文等。因此,抓住重点才不至于晕头转向。

021-61406392

021-61406392