集合信托产品星级评价结果:29款产品获评五星

摘要 一、本周明星产品本周推荐以下5只信托产品:以上产品均100万起投。第一款产品由万向信托发行,投资期限9个月,投向房地产业,最高业绩比较基准为8%;第二款产品投资期限12个月,投向工商企业,投资金额2000万元以上最高业绩比较基准为8.5%;第三款产品由万向信托发行,投资期限均为12个月,投向基础产业

一、本周明星产品

本周推荐以下5只信托产品:

以上产品均100万起投。第一款产品由万向信托发行,投资期限9个月,投向房地产业,最高业绩比较基准为8%;第二款产品投资期限12个月,投向工商企业,投资金额2000万元以上最高业绩比较基准为8.5%;第三款产品由万向信托发行,投资期限均为12个月,投向基础产业,最高业绩比较基准为8.5%;前三款产品期限较短,适合追求高流动性的投资者;第四款产品和第五款产品投资期限均为24个月,分别投向均为基础产业和工商企业,其中渤海信托发行的“2019彭州统建集合资金信托计划(第八期)”最高业绩比较基准为8.5%,投资金额超过1000万元,可协商确定收益率;而四川信托发行的“当代武汉优债集合资金信托计划(第13期)”产品,投资金额1000万及以上,最高业绩比较基准为9.7%,追求较高收益率的投资者可选择该两款产品。风控措施方面,以上产品多采用质押、抵押和保证担保的形式增进产品信用,此外,五矿信托发行的工商企业类信托产品风控措施为核心企业准入。

二、本周热点事件

中国银保监会召开2020年全国银行业保险业监督管理工作会议。会议强调,引导银行理财和信托业稳妥转型,建立完善养老保障第三支柱,在优化金融产品结构和机构体系的同时,为资本市场长期持续健康发展打牢基础。

国家金融发展与实验室副主任曾刚认为,推动银行理财信托转型为资本市场机构投资者,其投资会更多向直接融资发展,而不再是隐性的信贷产品、非标等,这一转换对优化融资结构有很大好处,是供给侧结构性改革的目标之一。在建立完善养老保障第三支柱方面,由银保监会牵头制定的《关于促进社会服务领域商业保险发展的意见》提出,积极发展多样化的商业养老年金保险、个人账户式商业养老保险。发展有助于实现养老金融产品年金化领取的保险产品。完善个人税收递延型商业养老保险政策,支持养老保险第三支柱发展。拓宽商业养老保险资金运用范围,实现长期保值增值。

会议提出,抓紧出台商业银行小微企业金融服务监管评价办法,普惠型小微企业贷款综合融资成本要再降0.5个百分点,贷款增速要高于各项贷款平均增速,五家大型银行普惠型小微企业贷款增速高于20%。在信贷层面,成本和结构是稳经济重点关注的工作,结构性引导贷款投放,使供给结构和需求更匹配是今年工作重点,一方面为促进经济结构调整,另一方面是为稳经济、稳增长、稳就业。

对于小微企业金融服务监管评价办法可能包含的内容,将重点聚焦在增强小微企业金融服务可得性,降低融资成本上。在引导银行提高风险容忍度的同时让银行做好小微企业融资风险管理。结合此前提出的“推动形成多层次、广覆盖、有差异的银行保险机构体系”,对大型银行、中小银行的具体要求可能会有所区别,大型银行增强普惠金融服务能力,中小银行聚焦小微企业金融服务。

会议要求,突出支持先进制造业和产业集群。银保监会正研究相关政策,如考虑制造业贷款不能低于贷款平均增速,以及其他有效指标,鼓励扩大对战略性新兴产业、先进制造业的中长期贷款投放。

会议提出,稳妥处置高风险机构;继续拆解影子银行;严防信贷资金违规流入房地产领域。对违法违规搭建的金融集团,要在稳定大局的前提下,严肃查处违法违规行为。未来可能会对问题机构出台更细化的措施和安排。对于影子银行、房地产、地方政府隐性债务风险等领域的监管没有放松。今年作为防风险三年攻坚战的收官之年,将继续巩固过去已取得的成果,防止反弹,机构层面将继续精准拆弹,分类施策。对于金融集团的风险管理大致分为两类,对违法违规搭建的金融集团予以查处并改革重组;对于合法的金融集团完善金融监管, 具体方向包括按照持牌经营原则进行准入、退出和业务监管,对资本充足率、关联交易、内部防火墙机制以及信息披露等进行监管。

会议提出,全面加强资产和负债质量监管,在现有五级分类基础上,细化分类规则,提高资产分类准确性。尽快制定负债质量监管办法,提高银行保险机构,特别是中小机构负债的稳定性和匹配性。未来监管机构将在银行资产端和负债端有更严格的要求,避免银行资产和负债出现问题,进而产生风险。进一步加强金融资产风险分类,能有效防范资产端风险。从负债端来看,部分银行过分依赖一些不稳定的负债来源,从而产生潜在流动性风险。近年来银保监会已按照巴塞尔委员会的要求,对大中型银行的资产负债期限匹配和流动性风险有所监管。未来,中小金融机构负债和资产的期限匹配如何监管仍需进一步完善。

(二)2019年房地产信托持续降温,特色业务厚积薄发

中国信登信托受益权定期报送数据显示,截至2019年11月末,信托存续规模为20.85万亿元,较8月末21.10万亿元略有下降;同时信托登记系统数据显示,信托业降通道、稳经营趋势不变,主动管理意识和业务创新发展能力持续增强,全行业发展态势呈现积极变化,各项信托监管政策的执行显现较好成效。

一是行业全年开展通道类业务节奏整体放缓。从全年信托功能和受托职责变化趋势看,非主动管理类和事务管理类信托产品规模占比均呈下行趋势。事务管理类产品规模占比从年初的70%左右下降至年末的40%左右。非主动管理类产品涉及初始募集金额和规模占比均创年内新低,尤其在第四季度,非主动管理和事务管理类产品规模占比均稳定在40%左右。

二是资金投向实体经济的规模占比稳中有升。四季度末行业新增规模中资金投向实体经济的规模占比69.88%,较三季度末又上升1.36个百分点,从一定程度上反映出整个行业落实监管部门防风险、治乱象,支持经济实体发展的要求与导向。

三是资金投向房地行业占比逐季下滑。从全年来看,行业投向工商企业和基础产业规模占比显著上升,投向房地产的规模占比已从一季度的15%左右降至四季度的10%以下,反映全行业坚定贯彻“房子是用来住的,不是用来炒的”的监管政策导向。

四是积极发挥信托制度本源优势拓展特色信托业务。从2019年新增情况来看,新增特色业务月度平均规模占比达到38%,其中资产证券化业务规模占比超过20%,家族信托和小微金融信托规模占比分别接近1%,反映出2019年信托特色业务增长上了新台阶,行业转型仍有较大空间。

据悉,中国信登按照《信托登记管理办法》要求,2019年,共办理完成初始登记2万余笔,新增初始募集金额5.6万多亿元,对信托公司报送11.1万多笔各类预登记进行严格的形式审查,使信托公司产品预登记及全流程登记质量都得以提升。

三、发行情况

(一)发行规模

本周共有38家信托公司发行了243款集合信托产品,发行数量环比增加85款,增幅为53.80%。243款发行的产品中,有200款产品公布了募集规模,平均计划募集规模为1.95亿元,与上周相比环比减少0.95亿元,降幅为32.90%。本周发行的信托产品总计划募集规模为389.21亿元,环比增加11.97亿元,增幅为3.17%。

本周募集规模最大的产品是中融信托发行的“稳健收益1号集合资金信托计划(20200110)”,这是一款证券市场类产品,募集规模为17.96亿元。

(二)发行期限及收益率

从期限上看,243款新发行的产品中,有234款公布了期限,平均期限为21.81个月,环比增加1.85个月,增幅为9.28%。

从数量上看,期限为24个月和12个月的产品数量是最多的。

与上周发行的产品对比,24个月的产品数量略有增加,收益率略有下降;12个月的产品发行数量略有增加,收益率略有下降。

图表1:本周新发行信托产品期限及收益率分布

资料来源:普益标准

(三)资金投资领域

从资金运用领域来看,房地产领域产品发行了63款,工商企业领域产品发行了25款,基础产业领域产品发行了81款,金融机构领域产品发行了59款,其他领域产品发行了6款,证券市场领域产品发行了9款。

与上周的发行市场比,投入到房地产市场中的产品数量增加18只,投入到工商企业市场中的产品数量增加11只,投入到基础产业市场中的产品数量增加30只,投入到金融机构市场中的产品增加24只,投向其他领域的产品数量没有变化,投入到证券市场中的产品数量增加1只。

(四)资金运用方式

从资金运用方式上看,贷款运用类产品发行了102款,股权投资类产品发行了12款,权益运用类产品发行了104款,证券投资类产品发行了9款,组合运用类产品发行了13款,债权投资类产品发行了2款,其他类产品发行了1款。

本周新发行的产品在资金运用方式上,依旧以贷款类和权益投资类为主,贷款类产品数量增加37只,股权投资类产品数量增加10只,权益投资类产品数量增加41只,证券投资类产品数量增加1只,组合投资类产品数量增加2只,债权投资类产品数量减少2只,其他投资类产品数量减少5只。

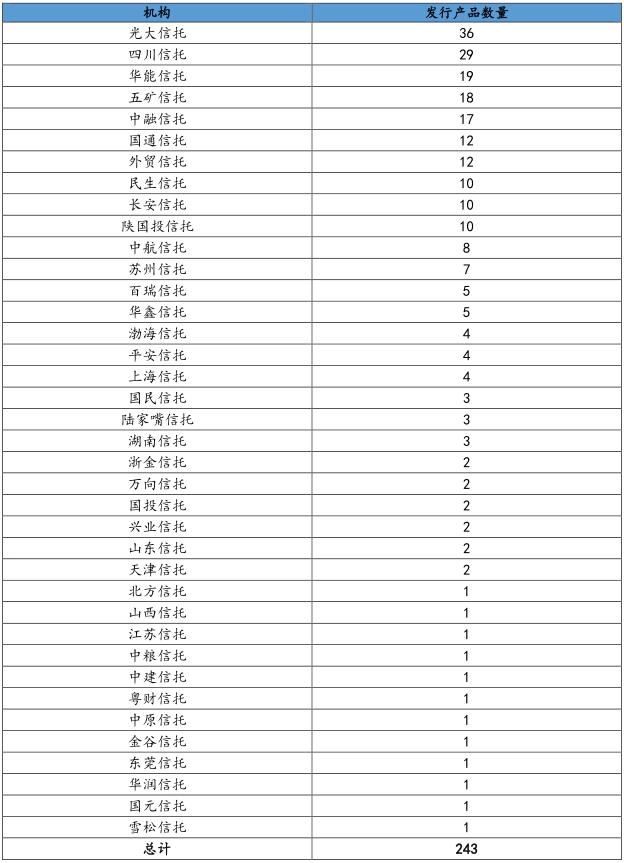

(五)机构情况

本周共有38家公司发行了243款信托产品,其中光大信托的发行量最大,为36只。

图表4:本周信托机构新发行产品数量

资料来源:普益标准

四、成立情况

(一)成立规模

本周共有26家信托公司成立了105款集合信托产品。105款新成立产品中,有83款公布了成立规模,平均成立规模为1.09亿元,环比没有变化,幅度没有变化。本周成立的信托产品总成立规模为90.45亿元(不包含未公布成立规模的产品),环比减少67.42亿元,降幅为42.71%。

本周成立规模最大的是中融信托成立的“享融320号集合资金信托计划(A类)”,成立规模为8.00亿元,这是一款基础产业类产品。

(二)成立期限与收益率

本周共有67款新成立产品公布了期限,平均期限为20.90个月,环比减少0.31个月,降幅为1.48%。

收益率上,共有55款新成立产品公布了预期收益率,平均预期收益率为7.98%,环比回落0.06个百分点,降幅为0.73%。

(三)资金投资领域

从资金运用领域来看,房地产领域产品成立了15款,工商企业领域产品成立了8款,基础产业领域产品成立了34款,金融领域产品成立了17款,其他领域产品成立了24款,证券市场领域成立了7款。

(四)资金运用方式

从资金运用方式来看,贷款类运用类产品成立了35款,股权投资运用类产品没有成立,其他运用类产品成立了12款,权益投资运用类产品成立了44款,组合运用类产品成立了6款,证券投资运用类产品成立了7款,债权投资运用类产品成立了1款。

021-61406392

021-61406392