未来信托公司资产证券化业务的发展趋势展望

摘要 1月3日,中国银保监会发布《关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号),对信托公司提出“回归‘受人之托、代人理财’的职能定位,积极发展服务信托、财富管理信托、慈善信托等本源业务”的高质量发展要求。资产证券化业务作为一类重要的服务信托业务,近年来也实现了快速增长。201

1月3日,中国银保监会发布《关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号),对信托公司提出“回归‘受人之托、代人理财’的职能定位,积极发展服务信托、财富管理信托、慈善信托等本源业务”的高质量发展要求。资产证券化业务作为一类重要的服务信托业务,近年来也实现了快速增长。2019年信托公司资产证券化业务规模创历史新高,从2019年发展特点来看,未来信托资产证券化业务在规模增速、市场结构和盈利模式等方面均有较大发展空间。

一、信托公司参与资产证券化的市场潜力巨大

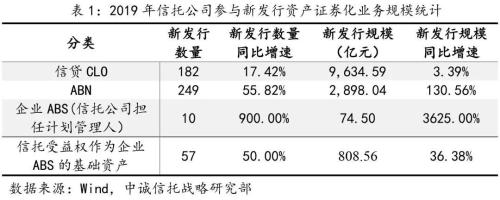

从2019年情况来看,信托公司参与新发行和存量的资产证券化业务规模均快速增长。信托公司参与新发行的资产证券化业务方面,2019年,信贷CLO共182单金额合计9634.59亿元;ABN共249单金额合计2898.04亿元;新发行信托公司担任计划管理人的企业ABS共10单金额合计74.50亿元;以信托受益权作为基础资产的企业ABS共57单金额合计808.56亿元。

信托公司参与的存量资产证券化业务方面,截至2019年底,信贷CLO存量规模达到1.44万亿,同比增长31%;ABN存量规模达到3729.24亿元,同比增长120%;以信托受益权作为基础资产的企业ABS存量规模达到1647.17亿元,同比增长18.99%。

未来,资产证券化业务市场规模仍将继续扩大,业务机会也将不断涌现。一方面是政策支持,监管机构陆续下发多项鼓励资产证券化业务发展的监管政策,同时严监管逐渐形成资产证券化业务的规范机制;另一方面是增量和存量机会众多,我国宏观经济的持续稳健增长,为各类金融业务包括信托资产证券化业务寻找增量资产提供了支撑,部分领域对存量资产提质增效的要求,例如国企改革涉及的央企资产证券化要求等,也为信托资产证券化业务挖掘存量优质基础资产提供了巨大的发展机遇。

二、信托公司企业资产证券化业务高速增长

从2019年情况来看,信托公司参与的资产证券化业务中企业资产证券化业务增速更快。具体来看,新发行ABN和企业ABS增速较新发行信贷CLO更快。新发行信托资产证券化业务中,信贷CLO规模最大,ABN次之,信托公司担任计划管理人的企业ABS则刚刚起步。新发行信贷CLO规模在经历2017、2018年超过50%的增速后,2019年增速放缓至个位数。ABN自2016年得到监管鼓励以来保持高速增长,2016年以来新发行规模年复合增速达到159%。新发行信托公司担任计划管理人的企业ABS则全部由华能信托贡献,华能信托2018年共1单规模2亿元,2019年则实现10单规模合计74.5亿元。

未来,信托公司将继续利用好在ABN业务的垄断优势、企业ABS业务中的SPV优势,以及不断获取业务资格进入企业ABS领域,在企业资产证券化领域实现持续高速增长。企业资产证券化业务市场潜力巨大。一方面是ABN作为一类重要的企业资产证券化业务已经崛起,近几年连续实现超高速增长。另一方面是企业ABS业务市场潜力巨大。

一是资产证券化市场中,截至2019年底,信贷CLO、企业ABS、ABN累计发行规模分别为2.37万亿、2.25万亿和0.46万亿,存量规模分别为1.44万亿、1.77万亿和0.37万亿,企业ABS业务累计发行规模接近信贷CLO,存量规模居于市场第一,同时2019年新发行企业ABS规模接近1.11万亿,新发行规模也已经居于市场第一。

二是信托公司在ABN业务方面拥有垄断地位,拥有开展企业资产证券化业务的先天优势。

三是未来会有更多信托公司争取企业ABS业务资格,以及通过发挥作为SPV的制度优势,信托公司将更大力度参与到企业ABS业务。

三、信托公司资产证券化业务中基础资产的重要性更加凸显

从2019年情况来看,信托公司增量和存量资产证券化业务基础资产类型丰富,同时对基础资产的风控要求进一步提高,底层分散和资质较好的基础资产更受青睐。

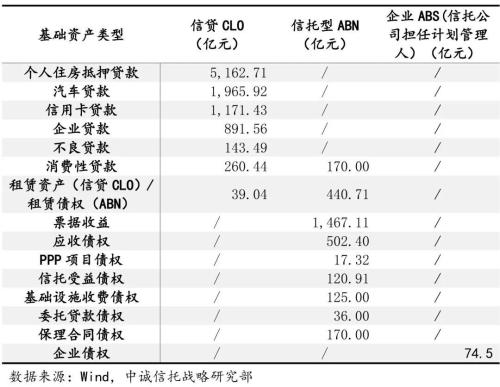

一是新发行基础资产类型丰富。信贷CLO基础资产情况方面,2019年新发行信贷CLO共涉及七类基础资产,其中个人住房抵押贷款、汽车贷款、信用卡贷款类基础资产的新发行规模排名前三,规模分别为5162.71亿、1965.92亿和1171.43亿,规模占比分别达到54%、20%和12%,同时较2018年新增PPP项目债权类基础资产。ABN基础资产情况方面,2019年新发行ABN共涉及九类基础资产,其中票据收益、应收债权、租赁债权类基础资产的新发行规模排名前三,规模分别为1467.11亿、502.40亿和440.71亿,规模占比分别达到51%、17%和15%。信托公司担任计划管理人的企业ABS基础资产方面,2019年涉及的基础资产全部为企业债权,从基础资产二级分类角度,74.5亿的规模具体包括信托受益权40亿,其他企业债权34.5亿。

表2:2019年新发行信托资产证券化业务基础资产类型

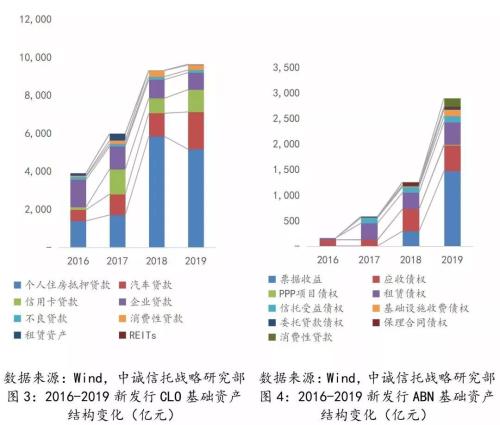

二是底层资产分散或资质较好的基础资产规模和占比突出。信托公司参与的新发行资产证券化业务中,底层资产分散或资质较好的基础资产类业务增速更快、占比更高。从2016-2019年新发行信贷CLO基础资产来看,房贷、车贷、信用卡贷、消费贷款类整体出现显著的高速增长态势,而企业贷款类则降幅较大。从同期新发行ABN基础资产来看,票据收益类基础资产增速快且规模最大,在2019年新发行ABN规模中的占比已经达到了51%,这与票据市场本身体量较大、原始权益人资质较高有关。

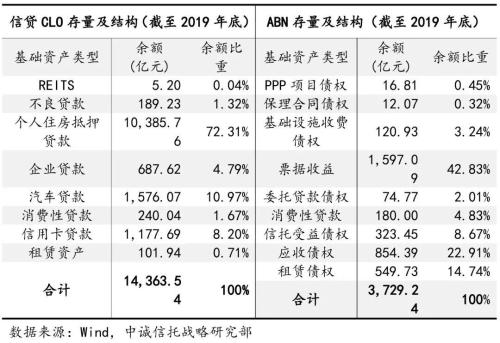

信托参与的存量资产证券化业务中,基础资产结构与新发行情况相似。根据2019年底的存量数据,存量信贷CLO中,个人房贷、车贷、信用卡贷占比居于前三,个人房贷占比超过七成,三类基础资产合计占比超过九成;存量ABN中,票据收益、应收债权、租赁债权占比居于前三,三类基础资产合计占比超过八成。

表3:信托资产证券化业务存量余额及结构

未来,资产证券化业务中,在宏观经济增长压力较大、市场违约多发的背景下,信托公司资产证券化业务将更加重视基础资产的质量。一是更加重视原始权益人、差补人的主体资质,二是更为重视底层分散的资产,通过资产的安排提高产品的信用等级,三是重视资产证券化产品交易结构的设计,通过产品的结构化安排提供内部增信等。

四、信托公司资产证券化业务的收入贡献逐步提升

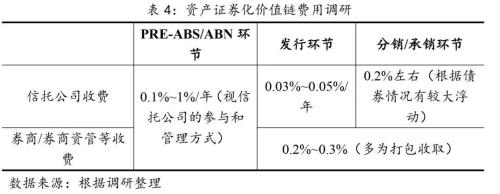

从2019年情况来看,信托公司资产证券化业务能力尚处于初级阶段。信托公司参与方式仍以SPV为主,业务能力和分销能力尚未完全建立,“Pre-ABS/ABN+发行+分销”一鱼多吃展业难度较大,资产证券化价值链挖掘不易。这也是造成信托资产证券化业务同质化严重、信托报酬率难以提升、业务人员动力不足的重要原因。

未来,信托公司将摆脱单纯SPV角色,尽快构建业务能力,提高业务主导性,拓展“发行+分销”打包服务,资产证券化业务将逐步提升对信托公司的收入贡献。从资产证券化价值链来看,信托公司开展Pre-ABS/ABN业务带有较大的机会性,但分销环节的积极参与已成为各家的重要发力点,实行“发行+分销”打包将成为业务趋势。

一方面,通过实施“发行+分销”打包,整体报酬率将达到千二以上,资产证券化业务将获得更好的收入贡献。

另一方面,报酬率的提高有利于提高业务人员展业积极性,有利于吸引外部成熟人才,并进一步提高信托公司开展资产证券化业务的能力和竞争优势。

据调研,券商/券商资管等开展资产证券化业务,多采取“发行+承销”打包的服务方式,合计收费在千二到千三左右,同时券商/券商资管等往往采取前端一次性收费的方式,相比之下信托公司发行环节按年收费和分销环节一次性收费则可实现更高收入,因此在实施市场化考核的情况下,信托公司资产证券化业务人员展业积极性将有所提高,对外部成熟人才的吸引力也将增强,信托公司资产证券化业务的竞争优势将进一步凸显。

五、信托公司资产证券化业务的市场竞争更加激烈

从2019年情况来看,信托公司资产证券化业务市场竞争更加激烈。

一是更多信托公司参与资产证券化业务。信贷CLO方面,参与公司由2018年的16家增至2019年的23家;ABN方面,参与公司由2018年的25家增至2019年的35家。

二是信贷CLO行业集中度有所下降,ABN行业集中度进一步提高,信托公司担任计划管理人的企业ABS则仅有华能信托一家信托公司有项目落地。信贷CLO行业集中度下降与更多信托公司参与但市场规模持平有关,ABN行业集中度提高与部分信托公司展业力度大、规模高速增长有关。从企业ABS一级市场来看,2019年共97家计划管理人参与,华能信托发行规模排名30,行业排名较上年大幅提升。

三是银行系和央企系信托公司资产证券化业务展业突出。信贷CLO方面,2019年,建信信托、华润信托、华能信托新发行规模位居前三,其中华能信托从2018年的不足百亿猛增到2019年的过千亿。ABN方面,2019年,华能信托、天津信托、五矿信托新发行规模位居前三,天津信托、云南信托、金谷信托较上年新进前十。

未来,信托公司资产证券化业务头部机构优势仍在,但头部机构的成功经验也为各家信托公司开展资产证券化业务提供了借鉴,赶超机会仍在。

从信托资产证券化业务发展来看,部分先进信托公司资产证券化业务规模快速增长,且取得了不错的经营业绩,与其对信托资产证券化业务的战略重视程度、资源禀赋情况、重点客户开发情况关系很大。就银行系和央企系信托公司来说,其资产证券化业务展业力度较大,与积极开发关联机构资源、战略合作客户直接相关。

例如信贷CLO业务的发起机构中,2019年中国建设银行作为发起机构的发行规模达到1628.22亿,中信银行(601998,诊股)作为发起机构的发行规模达到484.08亿,兴业银行(601166,诊股)作为发起机构的发行规模达到465.02亿。

再如ABN业务的发起机构中,2019年以中核融资租赁作为发起机构的发行规模达到300亿元,而中核融资租赁是华能信托的重点拓展对象,仅2019年以中核融资租赁作为发起机构的ABN项目已超过20单,两家公司的集团公司中核集团和华能集团也是战略合作客户;2019年以中兵融资租赁公司和立根融资租赁公司作为发起机构的发行规模分别达到100亿元,而2019年天津信托ABN业务的快速发展与其重点拓展包括前述两家融资租赁公司在内的租赁公司客户直接相关。

021-61406392

021-61406392