降价、控费、提现金价值 精算新规三重刺激寿险回归大保障

摘要 疫情汹涌,保险捐款捐物之外,还可以做什么?这场举国“战疫”,我们看到各大保险机构纷纷拓展保险责任、各色网络互助免费纳入新冠肺炎专属保障之举的时候,更应明白:保障,方才是这个行业带给社会本质的存在感。庚子鼠年的第四个工作日—2月6日,银保监会一纸《普通型人身保险精算规定》(以下简称“寿险精算新规”)落

疫情汹涌,保险捐款捐物之外,还可以做什么?

这场举国“战疫”,我们看到各大保险机构纷纷拓展保险责任、各色网络互助免费纳入新冠肺炎专属保障之举的时候,更应明白:保障,方才是这个行业带给社会本质的存在感。

庚子鼠年的第四个工作日—2月6日,银保监会一纸《普通型人身保险精算规定》(以下简称“寿险精算新规”)落地,提升非保障型产品现金价值、拓展保障型产品费用空间、压实责任准备金等影响险企利润的监管指标涌出,再度从政策层面引导行业回归保障。

全民性保障意识的提升,13部委联袂发文力挺商业保险发展、人均GDP破一万美金下的中产阶级崛起、14亿人口大关的莅临……政策随之助澜。

一场大灾过后,中国当洞开一个磅礴的保障空间。

1

第一重刺激:提现金价值,降保险价格

“2万元保费,退保减半,甚至不足缴费零头”式的寿险销售纠纷不断,亦常见。

抛开销售误导的因素,长期险种过低的现金价值也是期间的一个导火索,成为消费者诟病之地。这一类险种,多是长期储蓄型险种,非保障类。

这一次寿险精算新规,提升了年金保险等长期储蓄类产品的最低现金价值。监管方面给出的一条原因就是:

有助于更好地保护消费者权益,防范投诉纠纷风险。

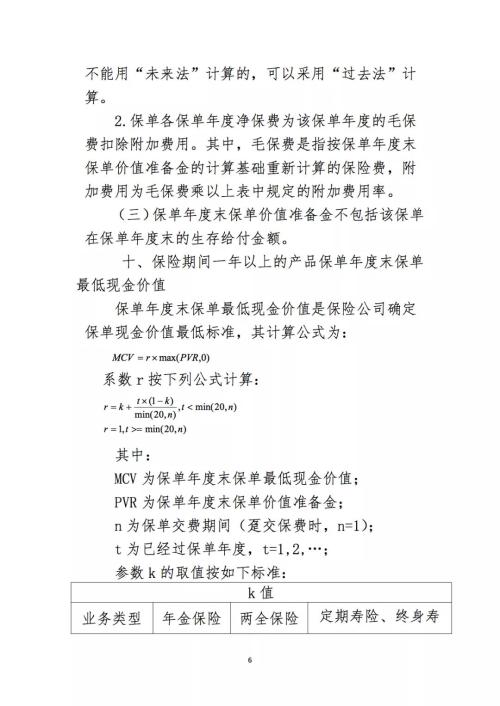

相比旧规,新规年金保险等长期储蓄类产品的最低现金价值提升了5—10个百分点。

现金价值的提升,意味着退保时消费者将得到更多的现金。2019年前三季度,寿险行业退保金超过5000亿元。

另一个值得注意的点是,健康保险、意外伤害保险、定期寿险、终身寿险等风险保障类产品的现金价值的调整,也可令之价格产生3—5个百分点的下降。

2

第二重刺激:保障类产品费用空间大幅上调

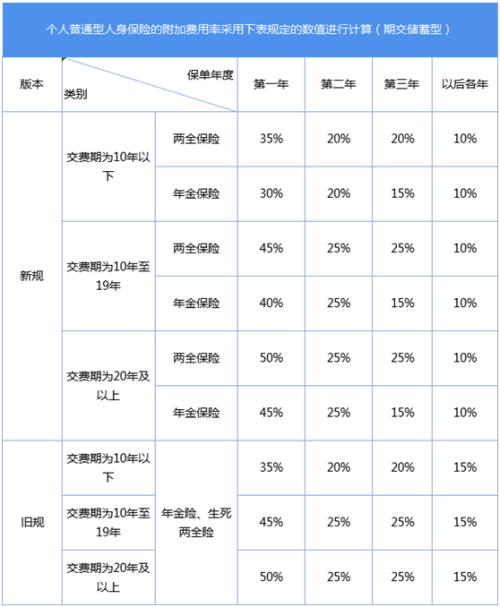

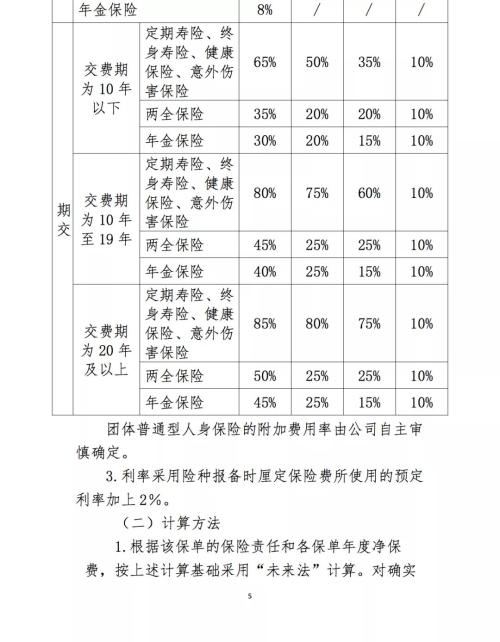

对比上述表格不难发现,寿险精算新规针对健康保险、意外伤害保险、定期寿险、终身寿险等风险保障类产品在附加费用率空间方面的调整颇大:5个百分点到40个百分点不等。

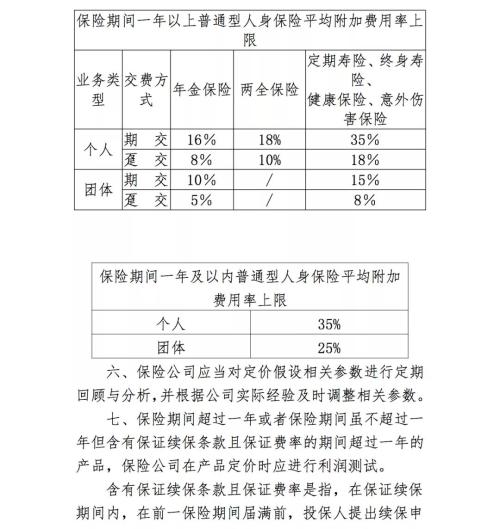

以20年及以上的保障类产品为例,第一年给出的附加费用率上限提升了10个百分点达到85%,旧版为75%;旧版第二年和第三年的附加费用率上限为45%,新规定则是80%和75%,足见空间调整之大。

以个人零售为根基的寿险销售,附加费用率的背后不仅是利润的空间,实质上也是销售费用的空间,更直白些就是佣金的空间。

简单的理解,纯保障类产品附加费用率的大举上调给了这类产品相当的费用空间、佣金空间。毕竟纯保障类产品,更多的是销售导向。尤其是长期保障型产品,如健康险、终身寿险等。

值得关注的还有,放开保障类产品费用空间的同时,对含有保证续保条款及保证费率的产品,新规也提出了:

含有保证续保条款及保证费率的产品,应在当前保险期间结束后提供保证续保及保证费率的期间内计提额外责任准备金。

计提更多准备金,意味着保险公司需要留存更多资金应对未来赔付,也意味着利润释放的延后。

3

第三重刺激:压缩趸缴类、长期储蓄产品费用空间

新规在给予保障类产品相当的费用空间后,也削薄了趸缴类、长期储蓄型产品的费用空间。

透过上表不难看出,长期储蓄类的产品,如年金则压缩了其附加费用率上限,从50%到45%,第三年的附加费用率上限从25%到15%,第四年从从15%到10%。

对比旧规定,10—19年期的年金类产品的附加费用率上限前四年也分别下降了5、0、10、5个百分点。

压缩这类产品费用空间的同时,也代表着对之利润空间、销售费用空间的压缩,导向不言而喻。

后记

三组数据下的未来:大寿险保障还有多远

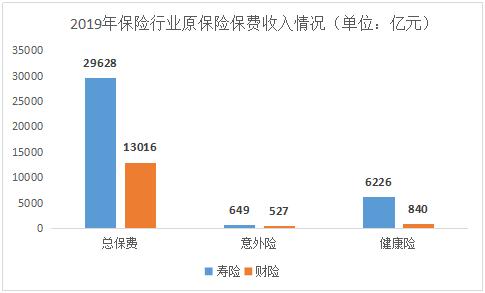

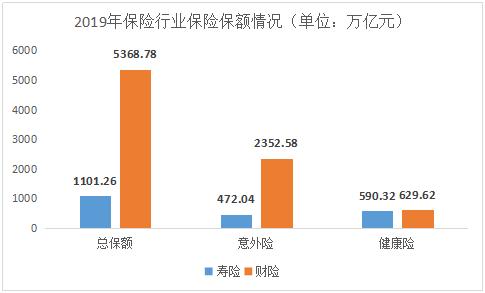

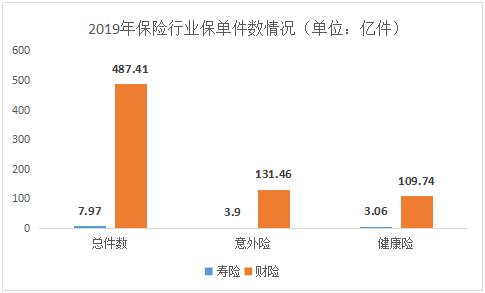

近日,2019年度保险行业经营数据出台。《今日保》关注到了几组数据:

保费方面:

保额方面:

保单件数方面:

保费规模、资产规模甚至是利润规模远高于财险的寿险业,在保障额度和保单件数方面与之差距甚大。这背后折射着什么?

联想近年政府报告不断提及的“增强保险风险保障功能”, 一个14亿人口的大国,寿险究竟有着怎样的空间。

这一次,疫情的危机中,社会再度呼唤保险的保障。无论是近万亿美元的健康保障缺口,还是数百万亿的死亡保障缺口,皆如此。

以下为新规全文:

021-61406392

021-61406392