反弹难言牛市!疫情对市场影响并未完全消散,震荡筑底还将反复

摘要 鼠年首周A股市场出现较大震荡,指数先抑后扬。受新型冠状病毒肺炎春节期间蔓延影响,大盘在鼠年开市首日下跌8.7%创22年来记录,A股再现“千股跌停”,商品也是多品种跌停。在多项政策助力下,周二低开后就开始连续大幅反弹,各路资金大举进场扫货,实现绝地反击,A股成交额再破9000亿关口,公、私募基金斥巨资

鼠年首周A股市场出现较大震荡,指数先抑后扬。受新型冠状病毒肺炎春节期间蔓延影响,大盘在鼠年开市首日下跌8.7%创22年来记录,A股再现“千股跌停”,商品也是多品种跌停。在多项政策助力下,周二低开后就开始连续大幅反弹,各路资金大举进场扫货,实现绝地反击,A股成交额再破9000亿关口,公、私募基金斥巨资自购旗下基金。创业板指不仅率先修复失地,更创出2019年来新高,但是上证50和沪深300从1月23日以来的累计跌幅仍达到7%。

医药、科技、新能源成为上周热点。从行业表现来看,根据申万一级行业分类,上周仅有医药生物、综合两个板块上涨,其涨幅分别为7.50%和0.08%;房地产、建筑装饰、钢铁、采掘等顺周期板块跌幅居前,跌幅分别为-10.30%、-9.73%、-9.67%、-9.05%等,这主要是疫情对经济增长的短期负面冲击。热点方面,口罩、云办公、超级真菌、消毒剂等疫情受益板块涨幅居前,各板块内的热点扩散涨停。此外,伴随特斯拉股价的飙升,新能源汽车板块也是热火朝天,A股新能源行业巨头宁德时代涨幅可观。

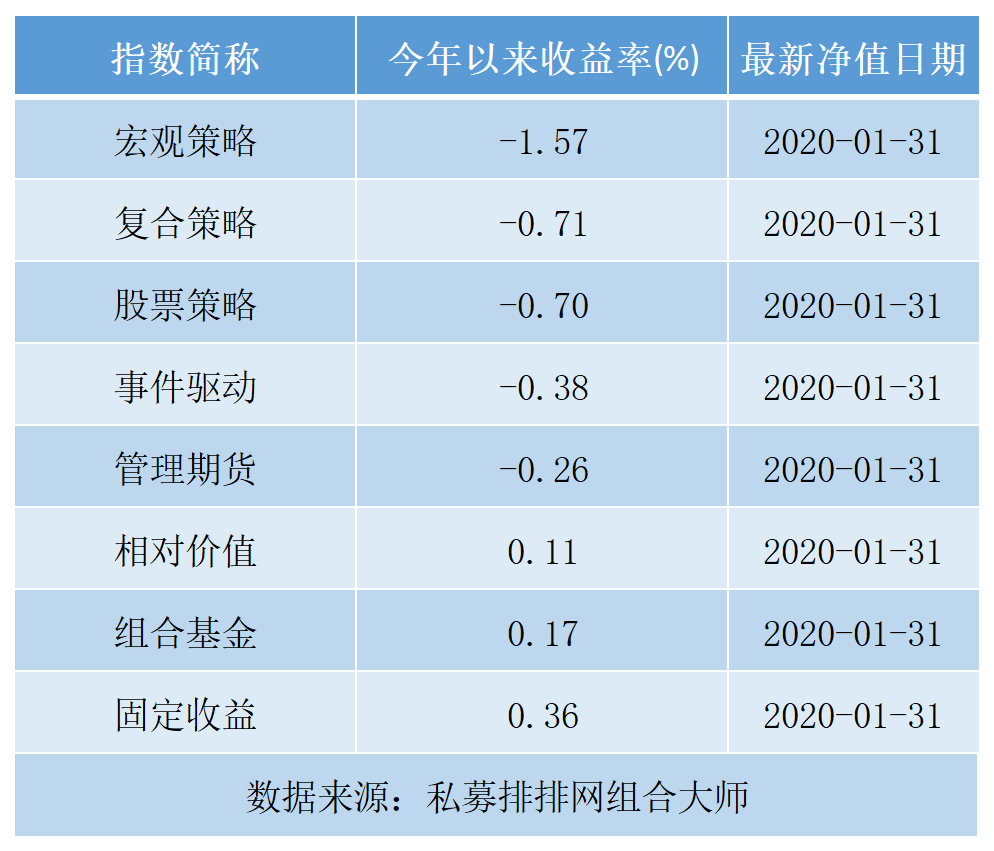

从私募排排网组合大师数据来看,截至1月31日,私募八大策略中仅有固定收益、组合基金、相对价值录得正收益,量化对冲在震荡市的优势再次凸显。宏观策略、复合策略和股票策略指数跌幅垫底。

展望后市,多家券商认为A股已然具备配置价值,医药、科技是布局主线,云办公、在线教育等也有投资机会。

私募排排网认为,上周市场情绪经历了两个极端,周二之后的4天炒出了牛市的感觉,指数从跌幅超市场预期到后半周的涨幅超市场预期。目前来看,指数经过连续4天的上涨之后,不少的个股已经涨幅超过了30%,不少投资者已经减亏或者扭亏。展望后市,从上周五的走势来看,创业板指数冲高回落,大量题材股炸板的走势,已经预示着创业板指数面临新高的压力,而沪指的大盘股则存在补涨的需求,所以短期来看,上证指数仍存在反弹的空间,初步压力在2900点和2950点附近,可重点关注2917点。底部踏空的投资者可耐心等待市场回踩2800点附近的再次入局机会。从经济基本面来看,疫情对一季度的经济存在一定的影响,所以直接走出牛市的概率不大,市场情绪向两个极端宣泄完之后,大概率会再次回归理性。

【私募看市】

磐耀资产:

对于返程潮的判断,我们相对比较乐观,因为本次返程潮相比于春运返乡潮,人员的集中程度以及返程过程中人员的自我防范意识都强了很多,理论上来讲经过了春节期间的隔离,人流中的病患比例是降低了的,并且全民防范意识的提高,口罩佩戴率应该已经超过95%甚至更高,所以返程过程中的传染性也在降低。并且企业乃至社区普遍对返程人员有隔离要求,所以我们认为返程潮对疫情控制会产生扰动,但是仍然处于可控的范围内!

关于气溶胶传播,需要引起足够的重视,这会改变我们对疫情预期的判断,增加了疫情最终控制的时间周期以及期间的反复性,需要我们进一步跟踪实际情况以及数据的变化,也需要所有人增强自我保护意识。

行业板块方面本周我们所重点布局的军工、医药都有一些新的思考和变化。大家普遍关心比较多的就是医药行业,疫情确实会极大的增加相关医药器械的采购,对于相关上市公司业绩带来短期较大的拉动。但我们也需要理性看待疫情的影响。疫情下全国的管控,同样也极大地影响了医院的患者数量。草根调研下来,很多医生反映今年春节后至今从来没有过的清闲,病人除非不得已,尽量不去医院,手术量也受到很大的影响。因此,其实疫情对于很多非流感相关医药器械而言,是短期的利空。而即使受益的公司,伴随着股价大幅的拉升,后续疫情回落带来需求的回落,同样酝酿了不小的风险。

此次疫情对于血制品的影响,短中长期都是利好的。纵观血制品近几年的发展:血制品在15年国家放开药品价格以来,经历了16年提价后补库存,16、17年浆站扩张导致的供应大增,两票制后17-18年行业降价去库,19年供需平衡,20年之后我们预测行业又将迎来提价周期。我们看好相关行业股价有望复制16年大幅上涨的走势。短中期来看,原材料、产品库存多的企业有望更受益。

纯达基金:

本轮调整节奏比较快,上周一一步到位低开,周二开始便强势反弹。本轮反弹启动原因有两点,一是流动性超预期宽松,二是疫情导致了市场大幅回调后吸引了抄底资金的入场。从第一点来看,本次流动性宽松是为了稳定市场而非稳定经济,是否持续宽松仍需要数据验证;从第二点来看,疫情确实导致了市场大幅回调,但连续大涨后最具备确定性的受益板块和错杀板块的投资机会逐步减少;同时,短期疫情的发展不确定性较高,疫情对 A 股的影响并未降低。虽然两市快速修复佐证了投资者对 A 股充满信心,但从另一方面来说,指数修复并不意味着两市能够持续性普涨,市场仍旧以结构性行情为主,而且过快的修复速度不利于筹码的充分交换,加上疫情对市场的影响并未完全消散,后续消息面出现变化时市场仍有可能回调,不过指数大跌的可能性不大。

在投资策略选择上,短期仍然维持三点配置思路:

1、优选节前疫情升级期、市场下跌时的强势品种如医药、电动车产业链;

2、优选短期受大势情绪影响而下跌、但中期逻辑最顺的科技制造;

3、短期关注可能直接受益于疫情的在线教育/网络购物/游戏/软件云办公。

于翼资产:

疫情对经济的影响有限,我们做出的测算显示中性情况下疫情影响一季度GDP约1.5个点,并且疫情影响是结构性的,对于第三产业(交通、餐饮、旅游、零售、娱乐、房地产)影响较大,对第二产业(企业复工延迟、投资延迟、出口报关延后、物流约束)亦会有一定程度扰动。粗略估计疫情对2020年一季度单季名义GDP增速的影响在1.5个点左右。一季度GDP一般占全年22%左右,全年影响目前判断尚早,但影响量级应显著低于一季度。

而从武汉疫情短期冲击后行业的表现,受益行业“抗击疫情必需品”(医药、疫苗、消毒洗涤、化工纤维),受损行业“线下消费与服务”(餐饮、酒店、旅游、交运、百货超市)等,短期在A股的反应受避险情绪的影响而股价有不同表现,医药板块或有超额收益表现,而部分消费等行业以及“交通运输”行业承压,但当后续疫情出现实质性缓解(拐点出现)之际,则是开启反弹之时。站在当前时点,我们认为疫情对A股“春季躁动”行情仅仅是短期扰动,实质上改变不了A股运行的方向与风格。

从2020年整年的角度去审视我们的投资方向,我们认为2020年机会依然在于以下几个方面:科技周期开启新一轮上行周期、稳增长受益等,而从更长的产业投资角度出发,我们一直在强调投资者关注中国人口结构的变化,老龄化加速,劳动力人口红利期已过,但进入工程师人口红利期,较长时间我们的投资方向将主要集中在需求扩张及技术推动的新需求产生的领域。

敦和资产:

真正应该高度警惕的不是疫情本身的数字,而是疫情如果不能很快结束,对经济的负面影响很可能高于目前市场的预期;即使疫情能够有效控制,经济恢复的步伐也可能偏慢。

对于股票而言,尽管周一的大跌释放了大部分风险,但市场可能在上半年仍将经历一个痛苦的筑底震荡过程。我们仍然坚持年初时的看法,A股在上半年没有明显的指数行情,更多来自于结构性的机会,疫情更打乱了市场对经济复苏的预期节奏,指数的中枢位置甚至可能会出现一定程度的下移。货币政策宽松力度加大尽管有利于提升股票的风险偏好,但未必能在短期内带来大量的新增资金。国内公募和私募基金的仓位普遍已处于历史高位,居民对收入稳定预期的下降会抑制其加大股票配置的意愿,而外资在疫情这一黑天鹅事件的冲击下对A股的投资热情相对于国内投资者会更加谨慎。

与股票投资者的乐观情绪相比,商品价格体现出更悲观的预期。如果后续政府出台刺激政策,更有可能出现预期差带来的反弹机会,毕竟政府拉动投资的效率会高于居民消费信心的恢复。

弘尚资产:

展望2020年1季度,受疫情与春节假期延长影响,预计2020年1-2月份中国经济增速将创历史新低,预计本轮因经济阶段性弱企稳+内外部政策环境改善带来的春季整体性行情将提前结束。然而也需要认识到,疫情只是一次短期冲击,疫情升温前经济内生趋势较好,疫情结束后供给打开,叠加制造业低库存及政策稳增长,有望带来经济阶段性高斜率修复,下跌反而可能是长期布局的好时机。

行业配置上,将适度降低与宏观经济高度相关的周期性板块配置,并着重关注疫情对第三产业(交通、餐饮、旅游、零售、娱乐、房地产等)的直接负面影响。短期结构性机会需要回归有独立基本面逻辑的板块,首选受经济周期影响小、基本面边际改善确定性延续的板块,如TMT、高端制造业、医药等,次选基本面稳健的传统防御性板块,如必选消费、公用事业等。

同时,考虑到疫情可能带来风险偏好的整体下降,我们将对仓位进行适当控制。股票选择上,仍然坚守行业高景气度+份额向龙头公司集中+估值合理三要素维度下的选股思路,精选行业地位稳固,财务报表扎实的龙头公司。

021-61406392

021-61406392