外资疯狂“捡漏”350亿!暴跌暴买 有哪些炼金术?

摘要 2月3日,鼠年开市第一天,A股大跌超8%,超过3000只股票跌停收盘,投资者疯狂卖出,外资却逆势净买入近200亿,市场惊呼:便宜筹码又被“聪明钱”捞走了。2月4日,开盘再度低开超过2%,很多投资者挤在跌停板继续卖出,之后A股大力反弹,创业板甚至涨超4%,外资当天继续净买入近50亿,公募基金也大手笔自

2月3日,鼠年开市第一天,A股大跌超8%,超过3000只股票跌停收盘,投资者疯狂卖出,外资却逆势净买入近200亿,市场惊呼:便宜筹码又被“聪明钱”捞走了。

2月4日,开盘再度低开超过2%,很多投资者挤在跌停板继续卖出,之后A股大力反弹,创业板甚至涨超4%,外资当天继续净买入近50亿,公募基金也大手笔自购自家产品,投资者拍红了大腿:早知道昨天该抄底的,又让机构把钱赚了。

2月5日,市场延续反弹,上证指数涨超1%有,当天外资净流出3.08亿,券商资管、私募、保险资金进场的消息传来,有人在想要进场,一看外资由流入转为流出,又有些犹豫。

2月6日,创业板收复暴跌时的跳空缺口,甚至站上了3年新高,北向资金自开盘起就大幅净流入,截至收盘净流入超100亿,有投资者表示:我这几天仿佛在看戏。

以上,只是机构与个人行为的短期缩影,极端行情下抄底固然有“老天爷送钱”的运气成分。

拉长周期看,外资、公募、险资等机构不仅收益率表现优异,且早已成长为市场的主要力量,A股散户化的时代,已经越来越遥远了。

1

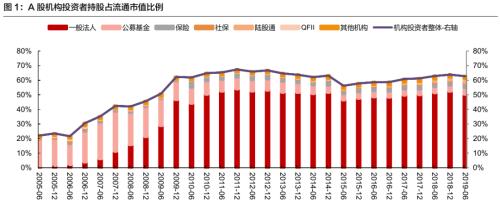

A股不再是散户的天下,机构持股占比已超60%

曾几何时,在投资者眼中,A股是散户为主的市场,从历史数据看,2002年时,机构持股占比仅在20%上下,对市场影响更大的显然是个人投资者。

以投资者研究的角度看,可以分为机构投资者和个人投资者,其中机构投资者主要包括:一般法人、公募基金、保险公司、社保基金、QFII、陆股通、银行、券商、券商集合理财、信托公司、财务公司、非金融类上市公司、企业年金、阳光私募、监管资本。

资料来源:西部证券(002673,诊股)研发中心,东方财富(300059,诊股)Choice数据

过去15年,机构投资者持股占A股流通市值比例总体呈上升趋势。具体来看,主要可以划分为三个阶段:

1)2005-2009年,伴随股权分置改革的推进,机构持股比例从22.07%快速攀升至62.26%;

2)2010-2015年,占比震荡且有所下滑,2015年Q2J降至56.23%;

3)2015Q2-2019Q3,公募基金、险资(保险+社保)及外资(QFII+陆股通)均明显提升,持有A股市值分别为2.11万亿、1.55万亿和1.32万亿,他们也成为A股市场上最重要的三股机构力量。

2

机构的偏好行业和重仓股都是哪些?

下面,我们围绕公募、险资和外资这三股最重要机构的风格与偏好进行分析。

公募基金方面,东方财富Choice数据显示,截至2019年四季度,公募基金持股总市值25766.80亿元,相比三季度持股市值增加3556亿。

从行业来看,2019年四季度基金投资占比最高的是制造业,持股市值达到13949.87亿元,占股票投资市值比例达54.14%,其次为金融行业,市值为3872.79亿元。

数据来源:东方财富Choice数据

重仓股方面,截至2019年四季度,公募基金前十大重仓股分别为:贵州茅台(600519,诊股)、中国平安(601318,诊股)、五粮液(000858,诊股)、招商银行(600036,诊股)、格力电器(000651,诊股)、万科A(000002,诊股)、美的集团(000333,诊股)、立讯精密(002475,诊股)、恒瑞医药(600276,诊股)、伊利股份(600887,诊股)。

数据来源:东方财富Choice数据

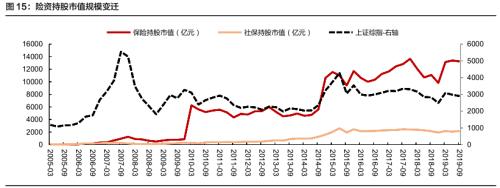

险资方面,主要包括保险公司与社保基金,但由于险资持股仅披露重仓数据,可能实际股票持仓规模会更大。

持股规模方面,自2004年险资获准直接入市以来,随着保费收入提升、资产规模扩张,险资配置A股的规模持续扩张。截至2018年末,保险公司资产总额18.33万亿,社保基金资产总额2.24万亿,二者合计规模超过20万亿。

资料来源:西部证券研发中心,东方财富Choice数据

尽管社保和保险资产总体规模庞大,但其持有A股的比例仍较小,2018年末持仓市值占其总资产的比例分别为8.67%和5.37%。

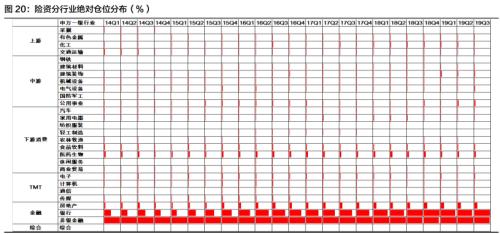

分行业来看,险资偏好大金融等“安全品种”板块。具体来看,2014年以来,险资仅超配银行、非银和房地产等大金融板块。究其原因,险资的风险偏好相对较低,具备高股息+低估值+低波动的大金融板块更能满足其配置需要。

资料来源:西部证券研发中心,东方财富Choice数据

投资回报方面,险资整体表现稳健,长期收益率优异。保险公司方面,除开2007和2008两年的极端情形外,其余年份平均收益为4.72%。

资料来源:西部证券研发中心,东方财富Choice数据

社保基金方面,自2001年以来,仅有2008年和2018年收益率为负。其他年份平均收益率达到10.30%,业绩表现稳定且收益率不俗。

数据来源:东方财富Choice数据

以最新数据来看,截至2019年三季度末,社保基金重仓流通股规模合计超1600亿元,如果按照2012-2016年平均占比来估算2019Q3真实规模,则预计社保基金最新持股市值约5000亿元左右,占A股流通股市值约1.1%。

具体个股方面,截至2019年三季度末,其十大重仓股分别为:格力电器、三一重工(600031,诊股)、长春高新(000661,诊股)、中兴通讯(000063,诊股)、金风科技(002202,诊股)、迈瑞医疗(300760,诊股)、华鲁恒升(600426,诊股)、中炬高新(600872,诊股)、乐普医疗(300003,诊股)和美年健康(002044,诊股)。

数据来源:东方财富Choice数据

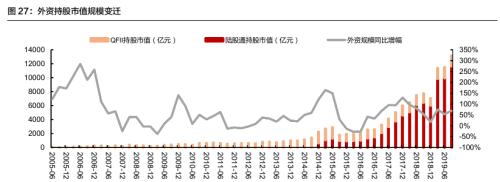

外资方面,自2014年11月至今,随着沪深港通的推进以及MSCI、富时罗素等国际指数将A股纳入,境外资金加速流入A股市场。

具体来说,陆股通和QFII成为最重要的流入渠道。截至2019Q3,外资持有A股市值合计达13166亿元,占全A流通市值的2.79%;其中QFII持股市值1563亿元,陆股通持股11603亿元。

资料来源:西部证券研发中心,东方财富Choice数据

从行业偏好来看,外资青睐消费与金融行业,QFII和陆股通共同重仓消费板块的医药生物、家用电器和食品饮料,以及金融板块的银行与非银。

外资绝对仓位分布(%)

资料来源:西部证券研发中心,东方财富Choice数据

具体来看,QFII偏好TOP1位银行,陆股通偏好TOP则为食品饮料。

数据来源:东方财富Choice数据,截至2020-2-5

3

谁掌握市场的定价权?选股“炼金术”是什么?

假定以机构持仓占流通市值作为定价权,研究各类机构投资者在行业及个股层面的定价权。

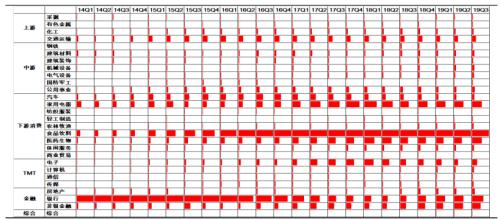

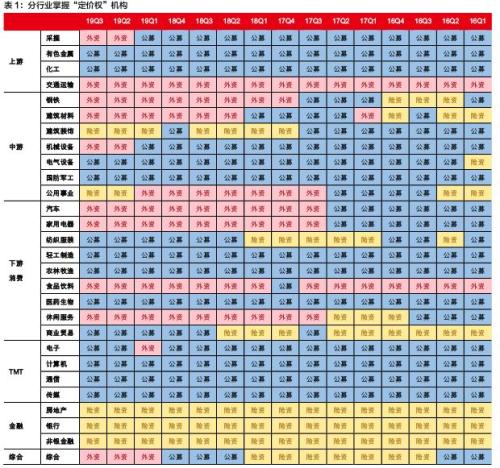

从近几年各行业定价权机构分布来看,金融板块(银行、非银、房地产)一直由险资掌握,TMT和主要制造业主要由公募基金掌握,消费行业一部分由外资主导,而且外资在逐渐进入中上游行业。

资料来源:西部证券研发中心,东方财富Choice数据

以内资机构(公募、险资)和外资机构各自定价权TOP100标的为样本,通过拆解2014Q1-2019Q3的ROE可以发现如下特征:

1)ROE总体来看,内外资机构定价权TOP100盈利能力均远高于全A水平。其中,公募基金与外资在ROE方面以15%以上的尤为突出,但相比之下公募波动性较大,外资则保持稳中走强趋势。

2)净利率方面,外资机构定价权TOP100不断赶超内资机构(公募&;险资),或反映外资更倾向于具备“议价能力+成本优势”等“护城河”特质的企业。

3)周转率方面,外资机构定价权TOP100长期维持较高水平,而内资机构定价权TOP100则呈现下降企稳后的上升趋势,且逐步向外资收敛。这意味着,伴随着企业去杠杆、商誉减值等进入尾声,内资机构越来越看重企业“剔除资产泡沫”后的实际回报率。

4)资产负债率方面,外资TOP100偏好于“杠杆适度稳定”的企业;内资TOP100则在近年来基本完成杠杆“泡沫”去化,并再次青睐于具备可持续加杠杆能力的企业。

5)净利润同比增速方面,内资中的公募TOP100远跑赢外资,或反映内资机构更看重企业成长周期,甚至刻意寻求盈利波动下的拐点或预期差;外资对企业增长催化并不敏感,甚至会忽略成长过程中的短期波动,或仅设立一个长期增长率目标。

021-61406392

021-61406392