政策解读|再融资规则调整对资管市场的影响

摘要 证监会此次连续发布了《关于修改〈上市公司证券发行管理办法〉的决定》《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》《关于修改〈上市公司非公开发行股票实施细则〉的决定》(以下合并简称《再融资规则》),并自发布之日起施行。此次再融资规则部分条款调整的内容主要包括:一是精简发行条件,拓宽创业板再融

证监会此次连续发布了《关于修改〈上市公司证券发行管理办法〉的决定》《关于修改〈创业板上市公司证券发行管理暂行办法〉的决定》《关于修改〈上市公司非公开发行股票实施细则〉的决定》(以下合并简称《再融资规则》),并自发布之日起施行。

此次再融资规则部分条款调整的内容主要包括:

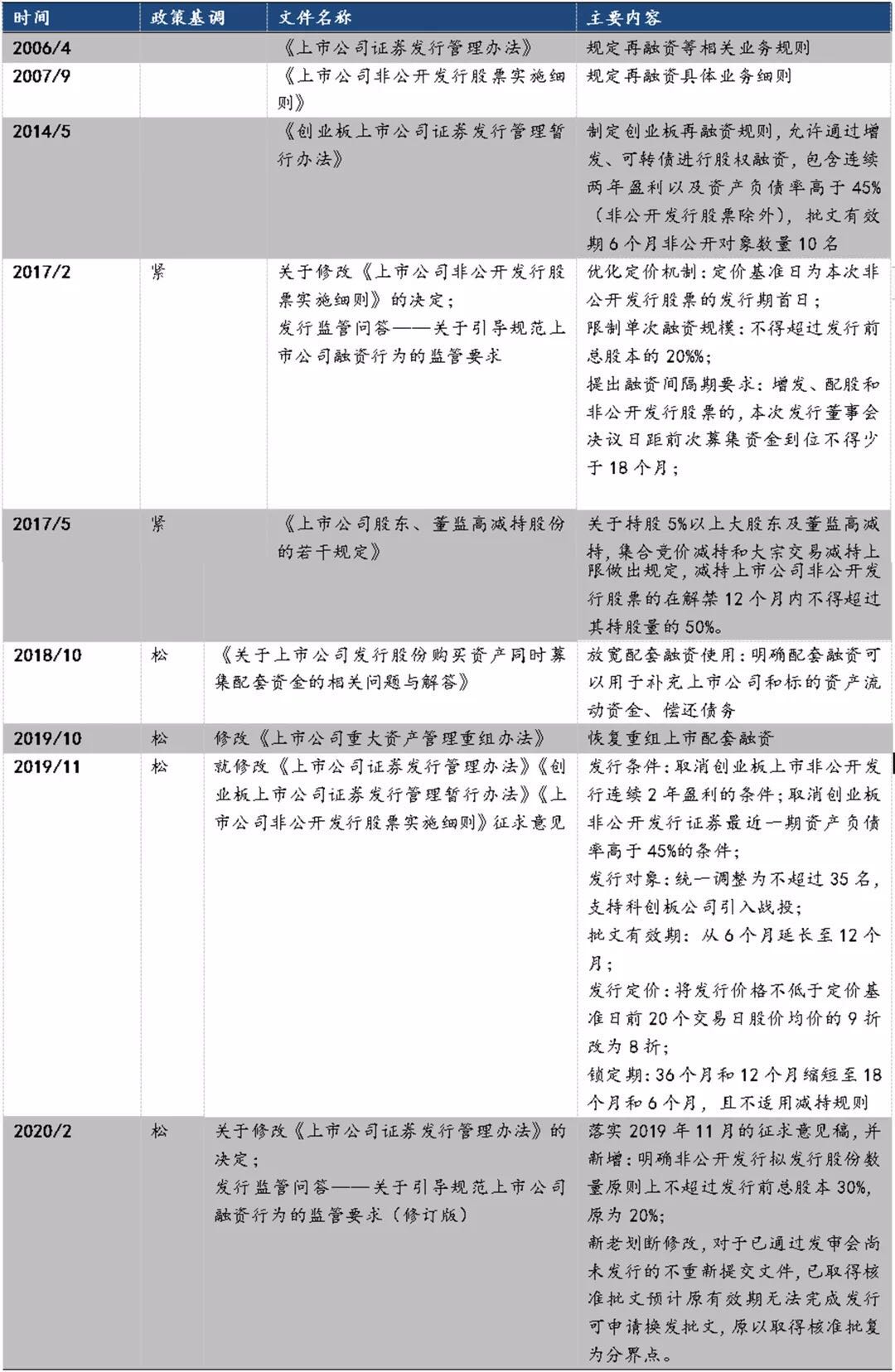

一是精简发行条件,拓宽创业板再融资服务覆盖面。取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件。

二是优化非公开制度安排,支持上市公司引入战略投资者。上市公司董事会决议提前确定全部发行对象且为战略投资者等的,定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日;调整非公开发行股票定价和锁定机制,将发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折;将锁定期由36个月和12个月分别缩短至18个月和6个月,且不适用减持规则的相关限制;将主板(中小板)、创业板非公开发行股票发行对象数量由分别不超过10名和5名,统一调整为不超过35名。

三是适当延长批文有效期,方便上市公司选择发行窗口。将再融资批文有效期从6个月延长至12个月。

规则调整传递的信号

证监会此次规则调整,全面放宽了主板、中小板、创业板再融资要求,其根本目的在于支持企业直接融资,推动优质企业多元化融资,进一步完善多层次资本市场结构。

其中,调整非公开发行股票的定价和锁定机制,可以增强股票的流动性,增加股票发行对投资者的吸引力,从而便于企业融资,增强资本市场对实体经济的支持力度。同时,也为投资者提供了更多的投资标的,非公开发行股票的定价和锁定机制的调整,还会降低投资风险。再融资的方式有很多,包括配股、增发、发行可转债等,每个方式都有自身的特点,在信息披露等方面的要求也不同,将再融资批文有效期从6月延长至12个月,可以方便上市公司选择发行方法,减少上市公司再融资的盲目性,合理匹配市场资金的供给和需求,改善市场效率。

对市场整体的影响

2018年底以来,再融资政策整体呈现放松的态势,本次再融资新规出台的宗旨是提升资本市场的融资功能,提高上市公司融资效率。

对于再融资投资者来说,发行对象数量的增加分散了风险;定价基准日的调整降低定增投资者的投资风险;发行定价的下限放宽至8折给了定增投资者更大的折价空间;锁定期的缩短和减持限制的放开使得投资者在定增股份后的不确定性降低,资金压力得到缓解;批文有效期延长有利于上市公司择机上市,提高募集成功率。

整体上来看,2020年再融资规模有望恢复到1.2-1.5万亿水平。同时,值得注意的是,再融资门槛降低,尤其是针对创业板取消盈利要求和资产负债率要求的修改,上市企业的再融资难度将降低,对投资者的投资能力和风险接受能力提出了更高的要求,对拟参与的再融资项目的甄别需要精挑细选。

对市场结构的影响

本次新规的出台与通过资本市场改革支持中国经济转型及产业升级的趋势相契合。

从历史来看,中小企业、新兴产业一直是再融资及并购重组较为活跃的领域,从这个角度而言,再融资政策的完善可能使得中小创公司更为受益,从行业角度来看,代表中国产业升级方向的科技制造与生物医药等领域可能在再融资与并购重组方面更为活跃。当然,我们应该也同时注意再融资的活跃可能带来的商誉规模扩大的影响。

仍需关注定增资产质量

鉴于上一轮再融资过程中,暴露出再融资项目大量存在资金使用率低下的问题,导致很多定增标的后续成为商誉减值的重灾区。因此,本次放松再融资除了监管层加强监管,投资者更需要在参与定增项目时,客观理性判断定增标的的可靠性,避免投资踩雷。

再融资政策变化基调及主要内容

资料来源:中国证券监督管理委员会

资料来源:中国证券监督管理委员会

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392