好医保多赔上万块 是天上掉馅饼还是另有玄机?

摘要 有朋友问道:医疗险的理赔,到底是怎样计算的?为什么我收到的理赔金额,比我自己算的多?难道是天上掉馅饼吗?今天,深蓝君就通过这位朋友的真实案例,给大家详细拆解理赔的奥秘。相信你看完会有恍然大悟的感受。主要内容包括:保险多赔上万块,是算错了吗?教你3步,医疗险理赔这样算!多赔上万块,真相竟然是…一、百思

有朋友问道:医疗险的理赔,到底是怎样计算的?为什么我收到的理赔金额,比我自己算的多?

难道是天上掉馅饼吗?今天,深蓝君就通过这位朋友的真实案例,给大家详细拆解理赔的奥秘。相信你看完会有恍然大悟的感受。

主要内容包括:

保险多赔上万块,是算错了吗?

教你 3 步,医疗险理赔这样算!

多赔上万块,真相竟然是…

一、百思不得其解,怎么赔了这么多?

L 先生是深蓝保的一位老读者。2018 年 10 月,他在支付宝上,给父亲买了一份人保好医保。

不料,4 个月后,父亲因病住院。于是, L 先生向好医保申请理赔,并顺利获赔。

与大家担心的 “ 理赔是否偷工减料 ” 不同, L 先生的疑问却是:怎么赔了这么多?对于超出预期的理赔,他很好奇。

于是,他通过微信和我们取得联系:

并且,他附上了详细的理赔资料,包括费用清单、医疗发票等。我整理成表格如下:

L 先生说,我总共自付了 1.4 万出头,保险公司却给赔了 13739.33 元,怎么算都对不上数。

难道是保险公司赔错了?但是,我仔细琢磨后,对于这个理赔金额,还是能理出一些头绪的。

由于这个案例比较典型,我决定将理赔步骤拆解,看看医疗险的理赔到底是怎么计算的。

二、医疗险怎么赔?就分这 3 步!

有人用 “ 会计大妈 ” 来形容医疗险,因为她要求你拿着发票去报销。虽然医疗险精于算计,但其实也不难,总共就分为 3 步:

第 1 步:能不能赔?

住院后,医疗险能不能赔,首先要看是否符合这两点:

时间:什么时间住的院?是否在保单有效期内,且在等待期后?

地点:在哪里住院?是公立还是私立?医院等级符合要求吗?

L 先生父亲(下文简称 “ L 先生 ”)的住院时间,刚好过了等待期,且入住的是一所公立三级医院,所以符合好医保的理赔标准。

第 2 步:哪些能赔?

百万医疗险大都包括住院、特殊门诊、门诊手术、住院前后门急诊等报销责任。

结合好医保条款,我们看看哪些费用能赔:

住院费用:常见的住院检查费、手术费、治疗费、药品费等,都在报销范围内。

门诊费用:好医保能赔住院前 7 后 30 天的门诊费,根据 L 先生提供的门诊费用清单,显示费用发生在住院后 30 天内,可以理赔。

其他费用:病历复印费,不属于 “ 合理且必须 ” 的医疗费用,不赔。

“ 合理且必须 ” 是医疗险理赔的基本要求,但大家无需过分担心,只要遵循医生安排,通常就不会有问题。

在这个例子中,病历复印费明显不是必须的,所以医疗险不会赔。虽然只有几块钱,但我也提醒一下。

另外,免责条款里也列出了很多不赔的情况,例如营养类药物、预防性治疗等,大家有时间可以去看看。

第 3 步:能赔多少?

当确定了理赔项目后,就可以计算理赔金额了。如果你投保时选择了 “ 有医保 ”,计算前还要看医保是否已经赔付:

医保已赔:剩余保障范围内的费用,由好医保 100% 赔付。

医保没赔:保障范围内的费用,好医保只能赔 60%。

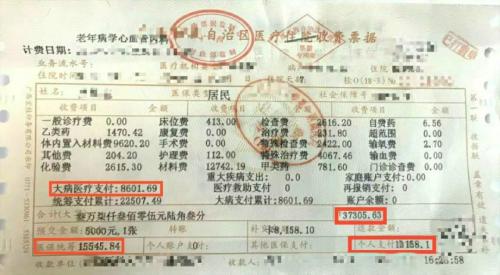

为了更直观理解,我将 L 先生的医疗发票贴出:

住院费用

通常来说,只要重点关注发票上的「个人支付」金额,医疗险主要报销的就是这部分费用。

L 先生个人支付 13158.1 元,它是怎么算出来的?我也给大家科普一下。

总费用:37305.63 元

医保统筹:15545.84 元

大病医疗支付:8601.69 元

计算公式:个人支付 = 总费用 - 医保统筹 - 大病医疗支付 = 13158.1 元

我查看了 L 先生的费用清单,并没有营养类药物等不合理费用,所以个人支付的 13158.1 元,将被 100% 计入理赔金额。

门诊费用

L 先生的门诊费用如下:

从发票中可以看到,门诊费用未经社保报销。根据条款,这部分的 968.71 元,只能赔付 60%,即 581.23元。

住院和门诊理赔金额相加,13158.1 + 581.23 = 13739.33 元,和 L 先生最终的获赔金额分毫不差!

然而问题来了,好医保不是还有 1 万的免赔额吗?怎么没有扣除?

三、1 万免赔额,去哪里了?

我敏感地想到,好医保条款规定,如果确诊重疾,1 万免赔额将降为 0。也就是说,这个理赔金额的唯一可能,是保险公司认为 L 先生达到了重疾标准。

重疾的理赔分为三类情形:

确诊即赔:包括癌症、严重三度烧伤、多个肢体缺失这三个病种。

实施手术:常见的有冠状动脉搭桥术、良性脑肿瘤开颅手术、心脏瓣膜手术等。

达到状态:比如急性心肌梗塞、脑中风后遗症、终末期肾病等。

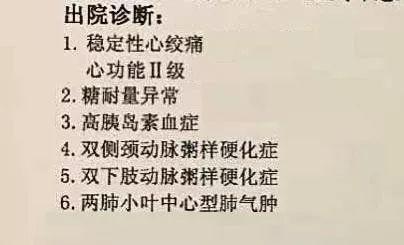

L 先生是否属于以上某种情形?我开始从他的出院记录中找线索。

(L 先生的出院诊断)

从这份出院诊断能看到,L 先生很明显不是癌症等确诊即赔的重疾。虽然列出的疾病不少,但都不属于重疾。

那是否实施了某些重疾手术?我再仔细查看病历。

首先,一些球囊扩张等字眼引起了我的注意,它是冠状动脉搭桥术的一种,属于非开胸的微创手术。

(L 先生的出院记录)

但我很快意识到,这种情况也不符合重疾理赔条件。我找到好医保的对应条款:

(人保好医保条款)

果然,条款中明确除外了球囊扩张术,所以这种可能性也被排除了。

那么,会不会是达到了某种重疾状态?我继续阅读诊治记录。

在关于冠状动脉的病情描述中,我似乎发现了蛛丝马迹。病情看上去较严重,是否与严重冠心病有关?

(L 先生的出院记录)

我找出好医保条款比对,基本能判断:L 先生的状况,符合好医保对严重冠心病的定义。

(人保好医保条款)

为此,我咨询了两位资深核赔员,得到一致的答复,验证了我的判断。

正是由于保险公司认定,L 先生符合严重冠心病的重疾理赔条件,所以免除了 1 万的免赔额。

至此,这桩悬案终于水落石出,解开了 L 先生心中的谜团。

可以看到,医疗险的理赔也不难,只要你了解了基本原则,就可以按图索骥,逐个击破。

四、写在最后

我常说,“不惜赔、不错赔、不滥赔” 是保险的理赔原则。相信通过这个案例,大家会有更深刻的理解。

在和 L 先生的沟通中,他也提到,经历这次理赔后,他给全家都买齐了保险,家人也不再反对。

对于我们消费者来说,只要在投保时做好健康告知,就不必担心理赔纠纷。只要是条款约定的,该赔的就会赔。

关于理赔的案例,我还写过不少,在公众号对话框回复:理赔,就能看到。

如果今天的分享对你有帮助,就在文章底部点个“在看”吧,让更多人看到,就是对我最大的支持。

理赔,其实没那么神秘 :)

021-61406392

021-61406392