疫情对信托公司资本市场配置的影响

摘要 热点研究疫情对信托公司资本市场配置策略的影响2月3日,A股市场开市以来,虽然受到疫情的冲击短线下挫,但在央行流动性充裕的呵护下,市场逐步修复。疫情对经济造成显著的短期冲击,一季度GDP增速下行已成定局,但如果能够较快改善疫情防控局势,从中长期而言对中国经济走势影响有限。不过,疫情发生前影响资本市场不

热点研究

2月3日,A股市场开市以来,虽然受到疫情的冲击短线下挫,但在央行流动性充裕的呵护下,市场逐步修复。疫情对经济造成显著的短期冲击,一季度GDP增速下行已成定局,但如果能够较快改善疫情防控局势,从中长期而言对中国经济走势影响有限。不过,疫情发生前影响资本市场不确定性因素将进一步强化。从资本市场配置的角度来看,可重点关注港股投资机会、A股结构性机会、黄金的配置价值和短期内债券市场交易性机会。

一、疫情对资本市场造成了

短期冲击

受疫情的冲击,A股市场和港股市场均出现不同程度下挫,港股表现相对更加稳健。随着疫情逐步被控制,市场也逐步获得修复,疫情对资本市场长期影响不大。受避险情绪和货币宽松的影响,黄金价格保持相对高位,债券市场存在短期交易性机会。

(一)A股市场逐步修复

受疫情影响,A股2月3日当天收盘超3000只个股跌停,沪指下跌7.72%,深指下跌8.45%,创业板下跌6.85%。不过,随着央行流动性的呵护,北上资金大幅流入,市场情绪出现反转,在再融资新规的催化下,2月17日,上证指数收盘上涨2.28%,报2983.62点,回补2月3日大跌的跳空缺口;截至2月21日收盘,两市成交额1.17万亿,为连续第三日破万亿元;创业板连创反弹新高,年初至今上涨23.83%,其中2月3日-21日上涨达15.51%。从2月3日-2月21日行业情况来看,计算机、电子和通信行业上涨位列前三,分别上涨18.50%、15.54%和11.92%。短期疫情对A股的冲击已基本消化,修复速度超出市场预期。

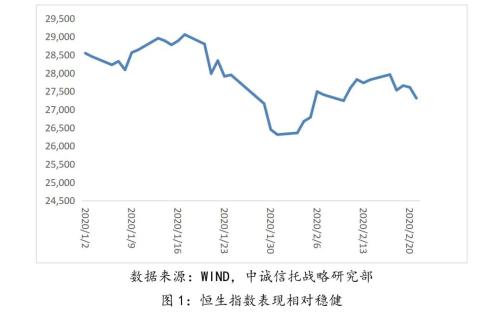

(二)港股市场表现相对稳健

疫情期间,港股先行开始。虽然恒生指数由年初的28554点,一度下行至1月31日的26313点,下跌幅度为7.8%。不过从市场整体表现情况来看,并未出现大幅的震荡,相对较为稳健。从市场反映情况来看,港股领先于内地股,市场表现更为成熟。2月3日当天,港股未收到A股情绪影响,小幅收涨。截至2月21日,恒生指数报收27308.81点,恢复到2019年底的水平。

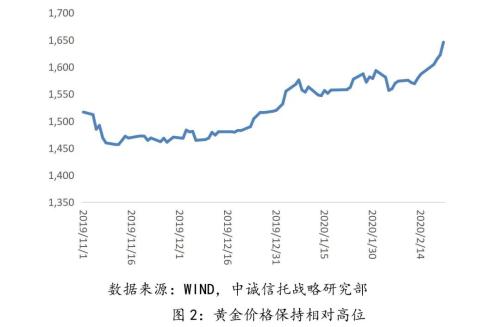

(三)黄金保持相对高位

受疫情冲击,春节后大宗商品呈现“黑天鹅”行情,多品种跌停。同时,受避险情绪推助,金银价格表现亮眼,黄金价格已创7年以来的新高。尤其是美国、韩国、日本等受疫情不确定性因素笼罩下,黄金的避险需求进一步爆发。2月24日,COMEX黄金开盘后暴涨近40美元,并一度突破1680美元/盎司。随着近期宽松货币政策的支撑,市场信心逐渐增强,叠加近期美国经济数据较好,避险情绪缓和后,黄金价格可能会出现一定的震荡调整。

(四)债券市场存在短期机会

2月3日以来,为保持市场流动性充裕,央行进行了大规模的资金投放。其中,2月3日-2月9日净投放规模达13200亿元。目前,10年期国债收益率已低于3%的水平,仍在2.80%附近徘徊。虽然近期央行开展了资金回笼操作,不过,利率下行将有助于降低企业融资成本,有助于企业复工复产,渡过难关。2月17日,MLF中标利率下调10个基点,2月20日LPR报价也双双下调。短期内,利率债和高等级信用债在资金价格下行中将会获益。不过,随着疫情逐步被控制,市场情绪恢复,企业逐步恢复开工,经济数据出现好转后,债券市场可能会出现利率波动的风险,市场将出现调整。

二、影响资本市场的不确定性

因素进一步强化

受疫情的影响,国内经济下行压力、通胀压力等不确定性因素进一步强化。疫情对全球经济的影响也有所体现,部分国家可能重回降息轨道。

(一)国内经济下行压力进一步提升

中国2019年GDP比上年增长6.1%,符合6%-6.5%的既定目标。四个季度分别为6.4%、6.2%、6.0%和6.0%。地产投资2019年全年保持韧性,对稳增长起到了积极的贡献。2020年是全面建成小康社会和“十三五”规划收官之年,为实现圆满收官,必须确保经济、社会等各领域都平稳运行。不过,受疫情的冲击,整体开工延迟,消费等行业受到较大的冲击,部分中小企业生产经营面临较大的困难,一季度GDP必然下行。近期对冲经济下行的重点在于重大项目开工建设和刺激居民消费,扩大财政支出仍有难度。财政部部长刘昆在《求是》杂志发文也表示,今后一段时间,财政整体上面临减收增支压力,财政运行仍将处于“紧平衡”状态。在这种情况下,单纯靠扩大财政支出规模来实施积极的财政政策行不通。

(二)通货膨胀预期有所增加

2019年下半年以来,受猪肉价格上行的影响,CPI不断攀升。2019年11月、12月全国CPI同比增长均已达4.5%,2020年1月则达5.4%。疫情发生前,市场普遍预期2020年通胀前高后低,货币政策可能会在二季度有所收紧。疫情发生后,消费受到冲击,2月份CPI可能会有所下行,但既有影响CPI上行的因素并未消除。同时,受疫情期间货币政策宽松的影响,在经济恢复后,通胀压力可能会进一步强化。近期,央行范一飞副行长表示,央行会延续稳健的货币政策总基调,并对通胀预期等压力及时采取措施进行调整,中国绝对不会出现大规模通胀。这表明若经济恢复后,通胀压力上行,货币政策有收紧的可能。

(三)疫情对国际经济的影响存在联动和叠加

疫情对国际经济影响的联动主要是指在疫情发生后,受中国所在供应链环节和需求的影响,部分企业或国家受到短期扰动。例如,由于几家关键线束供应商在中国生产的零部件短缺,现代不得不暂停韩国工厂生产,成为第一个在中国以外工厂停产的大型车企;新冠肺炎疫情影响在中国的生产和需求,苹果公司无法达成今年第一季将营收目标等。同时,受韩国、日本、伊朗、意大利等国外疫情控制情况的影响,可能对全球经济产生扰动,进而影响国内的进出口,造成疫情影响的叠加。目前,美联储、新西兰央行、韩国、日本、欧洲央行官员纷纷表示,将密切关注新冠肺炎疫情对经济的影响。日本央行副行长若田部昌澄就表示,如果日本经济复苏受新冠肺炎疫情影响而中断,日本央行准备加大刺激力度。此外,2020年是美国的大选年,美国经济增速放缓,美股不断创出新高。若美国经济和股市出现波动,权益市场资金可能会出现回流,并增加日元、黄金等避险资产配置,新兴市场国家资本市场冲击可能会首当其冲。

三、疫情下信托公司的资本

市场配置策略

从信托公司资金配置策略来看,可重点关注港股投资机会、A股结构性机会、黄金的配置价值和短期内债券市场交易性机会;从配置结构来看,股票配置保持弹性空间,建议具体资产配置债券比重在60%以下,股票配置在20%-30%,黄金配置比重在10%-20%左右。

(一)股票市场关注港股投资机会和A股市场结构性机会

从2003年非典时期港股与A股的对比情况来看,A股和港股表现出了巨大的差异。A股从2003年6月份到11月份进入下行通道,而港股则在5月份开启上行通道,恒生指数2003年涨幅达35%。2003年6月,央行货币政策收紧是两市存在差异的主要原因。在经济下行压力和通胀预期的强化下,需关注港股的配置机会。此外,疫情结束后的重大工程建设有利于A股周期行业细分的龙头;扩大居民消费是应对疫情影响的着力点之一,5G、新能源汽车、公共卫生体系建设等存在结构性机会。

(二)债券市场关注短期交易性机会

2月17日,1年期MLF中标利率从3.25%下降至3.15%,这将进一步引导贷款利率下行,减轻企业融资成本。为迅速恢复经济,短期内市场流动性保持充裕,债券市场存在短期的交易性机会。不过,若经济恢复后,通胀快速上行,不排除短期内货币政策收紧以遏制通胀攀升的可能。若货币政策短期收紧,资金利率水平提高,将造成债券市场价格下挫。由于不能使用加杠杆方式,信托公司债券投资主要以拉长久期和信用下沉两种方式提升收益水平,虽然冲击相对较小,但不排除损失的可能。信托公司在开展债券投资和现金管理类业务时,需密切关注相关指标,必要时控制业务规模,缩短久期。

(三)另类投资关注黄金的配置价值

2019年,受美联储降息、中美贸易摩擦、英国脱欧等事件影响,黄金价格上涨15%左右,是2015年以来的最好年份。2020年,影响部分不确定性因素仍可能造成金融市场的震荡,基于对冲通胀和不确定性风险因素考虑,黄金具备一定的配置价值。从国际市场来看,美国经济和资本市场真实数据可能会因大选出现延后,市场震荡的可能性增强,全球货币持续宽松等均提升了黄金的配置价值。

(四)组合配置中股票配置保持弹性空间

参照中诚信托战略研究部自主设计、长期跟踪的资产配置组合近期表现情况来看,建议资产配置比例中,坚持稳中求进的原则,股票资产可保持弹性空间,根据市场风险变化情况与黄金资产动态调整。具体来看,债券比重可在60%以下,股票配置可在20%-30%,黄金配置比重可在10%-20%左右。通过我们的测算,在不同条件下组合的收益率年初以来可分别达到6.14%、5.57%和4.27%,最大回撤分别为1.21%、3.70%和2.78%;同期上证综指、深证成指和创业板指收益率为-2.33%、11.44%和24.80%,最大回撤分别为11.84%、12.02%和9.94%。

执笔人:杨晓东

021-61406392

021-61406392