朝阳永续发布2019年度中国私募基金风云榜年度榜与各策略年度数据

摘要 网讯(记者崔蕾)2019年私募市场各大策略表现如何,又有哪些机构脱颖而出?近日,朝阳永续正式公布2019年度(第十四届)中国私募基金风云榜年度榜单,并发布股票策略、市场中性策略、管理期货策略、套利策略、宏观对冲策略与债券策略六大策略年度数据。回首2019年,证投类私募产品的募资回暖程度明显好于股权类

网讯(记者 崔蕾)2019年私募市场各大策略表现如何,又有哪些机构脱颖而出?近日,朝阳永续正式公布2019年度(第十四届)中国私募基金风云榜年度榜单,并发布股票策略、市场中性策略、管理期货策略、套利策略、宏观对冲策略与债券策略六大策略年度数据。

回首2019年,证投类私募产品的募资回暖程度明显好于股权类和创投类产品,而且证投类新产品发行策略中,股票策略和债券策略分别占到76%和15%。截至2019年底证投类私募产品数量已超过58000只,在所有私募产品中数量占比达到53%。

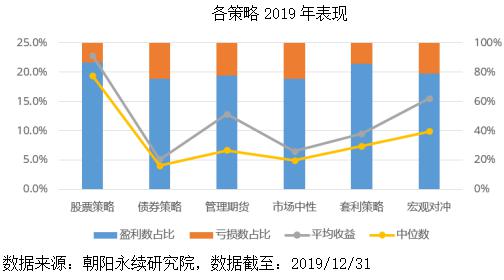

从市场表现来看,2019年全年,股票策略适逢大年,获得了不俗的表现,平均收益为22.81%。宏观对冲得益于股票头寸,也取得了不错的收益,收益平均值为15.47%。市场中性策略自年中开始遭遇挫折,全年仅获取6.48%的平均收益。管理期货策略,得益于期货市场整体波动率上升,表现好于前两年,全年平均收益12.79%。债券策略中规中矩,全年平均收益5.07%。不管是哪个策略,均有75%以上的产品获得了正收益。

1.股票策略

进入到2019年,影响市场的因素变得多样化。年初美联储大放鸽,奠定了全年全球流动性宽松基调,叠加1月社融放量,推动股票资产估值快速修复。但随后央行表态“不搞大水漫灌”,市场风险偏好随之下降。直到年末社融数据重新超预期,市场才有所反弹。

中美贸易关系继续影响市场,5月后贸易战的恶化,抑制了估值扩张进程,且经济和盈利增速仍在下滑,投资主线无法从降分母切换到提分子上,所以股指到年末也没能突破4月的高点。

北上资金是2019年影响市场走势的另一个关键因素。作为主要的、大规模的增量资金,北上资金净流入金额及布局标的备受瞩目,潜移默化中也影响了本土投资人的投资理念和投资风格。随着机构化程度进一步提高,A股市场也逐渐走向成熟。

细分指数、行业板块方面,创业板指和电子板块全年表现令人瞩目。科创板细则、指引的出台和开市均推动了创业板指数的上涨;电子板块在5G商用、自主可控主题推动和部分上市公司超预期中报数据公布后走出了一波凌厉畅快的行情。

股票策略2019年平均收益为22.81%,中位数为15.54%,排名前1/4的产品平均收益为49.53%。统计的11232只产品中,84.59%的产品收益为正。

2.市场中性策略

2019年全年市场环境总体可分为两个阶段,上半年期指负基差收敛,小盘风格走强,宽基指数波动率和流动性显著提升,为中性策略的营造了良好的运行环境。而进入下半年后,市场环境,无论是基差环境、大小盘风格、波动率还是市场流动性均对中性策略影响偏不利,中性策略也相应经历了长达近半年的低谷期。

尽管如此,2019年市场中性策略平均收益6.48%,收益中位数为4.90%,排名前1/4的产品收益平均为20.26%。从收益分布来看,75.31%的基金录得正回报,全年整体仍取得了较为优异的表现。

3.管理期货策略基金

管理期货策略2019年平均收益为12.79%,中位数为6.63%,前1/4平均收益43.85%。CTA产品中,77.4%的产品获得盈利。

从细分策略来看,长周期的管理期货2019年表现整体一般,中短周期的管理期货产品表现比较好。短周期和中长周期策略2019年回撤都主要发生在7―11月。日内的产品2019年表现也不错,高频策略收益弱于日内。日内和高频的管理期货策略2019年收益主要在前三个季度,第四季度开始走平甚至微微下行。

展望2020年,微观市场方面,黑色板块产能微增,会压制上行空间。产量将跟随需求和利润进行调节,使得钢价趋势变短。钢价上有压制,下有支撑,趋势时间可能变短。能化板块,原油油价上涨增加通胀上行压力或不利于美联储持续降息,下边界来自于页岩油成本支撑。供需同增,预期整体均衡,暂未出现结构性矛盾。化工面临大投产,PTA产能大投放,加工费不断受挤压,下游聚酯低利润,坯布库存高位,终端服装需求萎靡。行业面临向下有成本支撑,向上有下游利润拖累的局面。

在无外部极端事件情况下,微观市场可能区间波动,波动幅度可能较2019年有所下滑,整体上不利于长周期趋势策略。中短周期CTA由于其自身对于市场反应较快,可择优配置。另外,套利策略和产业链对冲可作为底仓配置,但如果2020年波动下滑,预期收益也会下滑。

4.套利策略

2019年套利策略基金平均收益为9.46%,收益中位数为7.34%,86%的套利策略基金获得了正收益。

2019年股指套利机会比较明显,产业链套利相较于2017和2018年机会变小,期权套利由于之前仅只有50期权,规模容量较小。展望2020年,在宏观偏强的背景下,股市大概率有较大波动,股指套利依旧有机会。黑色和能化板块产业链机会预计变少,需要很强的研究能力去捕捉产业间的矛盾。2019年300期权的上市,期权容量有望放大,期权套利在2020年仍旧有机会。

5.宏观对冲策略

宏观策略2019年平均收益为15.47%,收益中位数和前1/4平均收益为分别为9.83%和48.46%。近八成的宏观策略产品盈利。

展望2020年,宏观强微观弱,黑色、化工预计空间不大,商品做多机会更多存在于供给弹性较大的品种。地产新开工面积下滑,而竣工2020年会比较高,有色的机会将大于黑色。债券方面,低利率可能继续维持,在宏观偏强的背景下债券可能下跌,但受益于流动性宽松,债券很难有很大下跌空间,整体区间振荡。从股票角度看, 2020年大概率股市依旧表现较好,从AH溢价来看,港股大概率好于A股。

6.债券策略基金

2019年债市跌宕起伏。新增违约发行人家数接近2018年,共42家,违约债券169支,总违约债券涉及本金金额1535亿元,历史累计窄口径和宽口径违约率分别达到1.60%和2.16%,违约主体集中在非国企。

一级供给持续放量,发行量达到历史年份最高峰水平,净增量较2018年增长35%,不过仍然低于2014―2016年历史高峰水平。分品种看,虽然发行量仍是短融最高,但中票和公私募公司债合计贡献了95%以上净增。

信用债收益率整体出现大幅下行,幅度在30―75bp,其中短端下行幅度相对更大,曲线形态陡峭化。从月度上看1―2月和6―8月快速下行,3―4月和9―10月有所调整,11月以后收益率再度回落。

信用利差全面压缩,其中短融压缩幅度约在15―50bp左右,主要是因为在短融出现大幅下行的情况下,1年期政金债收益率变化不大。5年期中票信用利差压缩幅度也较高,其中AAA+和AAA五年期中票信用利差收缩幅度与短融相当或更高,反映投资者对于高等级信用债通过拉长久期获取溢价,AA+和AA五年期中票信用利差收缩幅度不及短融,反映投资者在信用下沉过程中对久期有一定控制。3年期中票信用利差压缩幅度整体不及5年期中票,主因为5年期政金债收益率下行幅度不及3年期政金债。

2019年度债券基金,平均上涨5.07%,中位数收益率为4.01%。从盈亏比例来看,盈利数量占比为75.28%。

据了解,本次朝阳永续发布的榜单为主榜单,中国私募基金风云榜的最大奖项――最有才华投资顾问,将综合多只产品业绩、管理规模、成立时间等客观维度与业内专业评委的主观打分、网络投票方式评出,在年度颁奖盛典上颁奖。

责任编辑:cyf

021-61406392

021-61406392