海外疫情升级重挫美股市,A股后市不必太悲观,重点关注这些行业

摘要 虽然国内新冠肺炎疫情明显缓和,疫情较轻的地区也已经逐步复工,但是上周海外新冠肺炎疫情发展迅速,韩国、日本确诊数量激增,美国也已有多例确诊。避险情绪急速升温,疫情全球化蔓延的趋势加速了欧美股市的重挫,A股也遭受“牵连”,上周在年后连续反弹三周后迎来巨量调整。此外,解禁潮也对A股造成冲击,上周有30家公

虽然国内新冠肺炎疫情明显缓和,疫情较轻的地区也已经逐步复工,但是上周海外新冠肺炎疫情发展迅速,韩国、日本确诊数量激增,美国也已有多例确诊。避险情绪急速升温,疫情全球化蔓延的趋势加速了欧美股市的重挫,A股也遭受“牵连”,上周在年后连续反弹三周后迎来巨量调整。此外,解禁潮也对A股造成冲击,上周有30家公司限售股陆续解禁,解禁市值963.78亿元,本周依旧有较大量的解禁,在当前背景下对市场造成的负面情绪也不容小觑。

上周市场大幅回落,上证综指相继跌破3000点和2900点,周跌5.24%,此外上周创业板指数下跌6.96%、沪深300指数下跌5.05%、上证50指数下跌4.96%,虽然两市成交量连续八日破万亿元,但北向资金一周净流出293.41亿元。各行业板块整体收跌,半导体及元件、新材料、计算机设备行业跌幅居前,仅有纺织服装、建筑材料两个板块收涨。房地产板块在上周表现也较好,一方面是低估值优势,另一方面是各个地方释放的松绑政策让市场迅速做出反应。而前期上涨较大的新能源、5G、半导体、消费电子板块短期或已见顶。

新《证券法》已于2020年3月1日正式实施,此次《证券法》修订,是资本市场时隔六年再次迎来的重要基础制度改革,资本市场长期健康发展的根基更加夯实。基础制度的完善,对于A股市场的投资而言,将是长期利好。

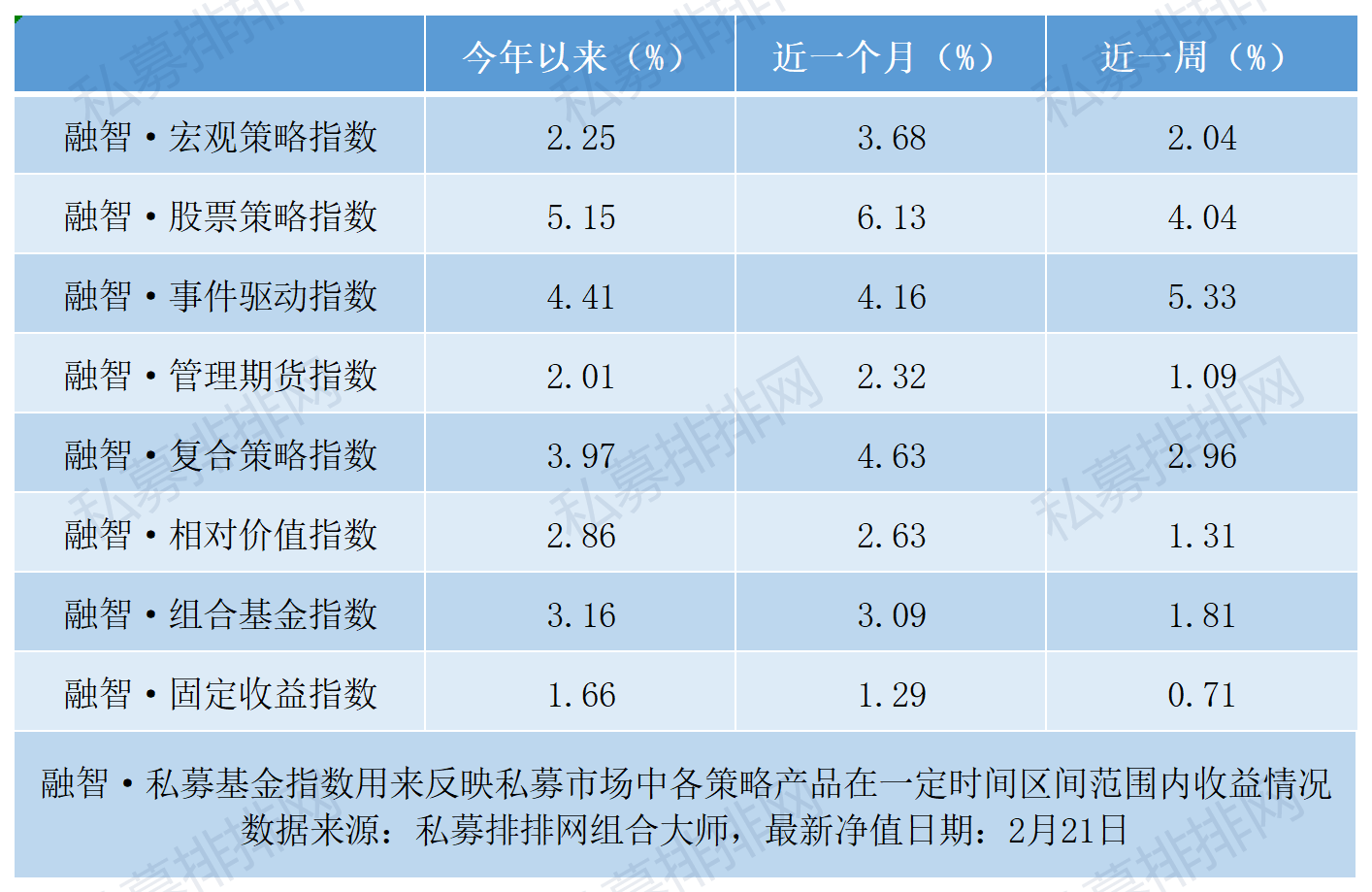

融智·私募基金指数用来反映私募市场中各策略产品在一定时间区间范围内收益情况,根据私募排排网组合大师数据,截至2月21日,八大策略今年以来收益最高的依旧是股票策略,平均收益率5.15%;近一月的平均收益更是高达6.13%。由于再融资新规的落地,定增市场迅速回暖,近一周事件驱动表现居前,平均收益5.33%领先。

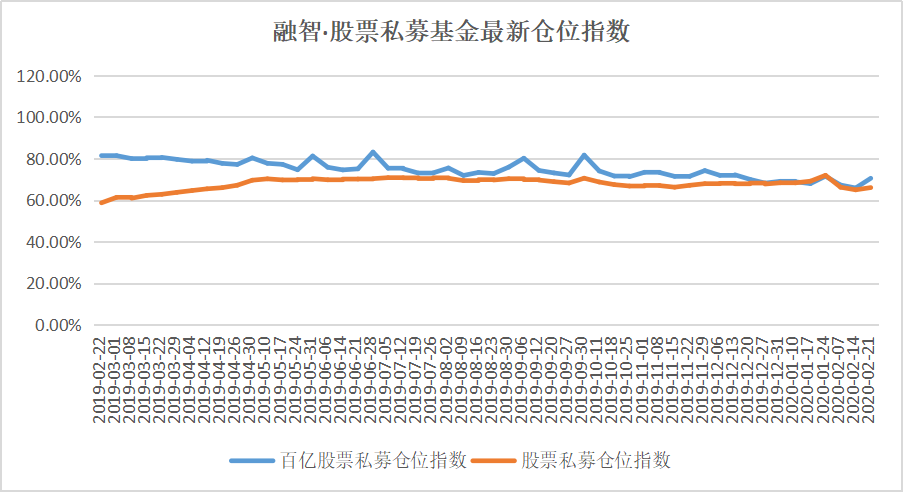

从私募的仓位指数来看,由于年前私募仓位指数均居于高位状态,年后仓位有所降低,但截至2月21日,百亿股票私募仓位指数69.71%,仅落后于年前1.77个百分点,这也意味着,近期百亿私募再度大举加仓进场。相较百亿私募的激进,股票策略私募整体仓位偏保守,并未大幅提升,最新仓位指数仅为66.90%,较年前高位依旧有5.01个百分点的差距。尽管如此,私募仓位环比均有所增加,截至2月21日,股票私募仓位指数环比上周加仓1.88个百分点,其中39.80%的私募仓位在八成以上,仅8.53%的私募仓位低于二成;相比之下,百亿私募加仓意愿更强,百亿私募环比上周加仓3.9个百分点,其中88.08%的百亿私募仓位在五成以上。

展望后市,私募排排网研究员刘有华表示,目前沪指再次来到2900点下方,从指数来看,大幅上涨之后经历了大幅下跌,目前的跌幅来看尚在正常的调整范围之内。对于后市操作,目前外围股市已经普遍跌幅接近10%,短期内基本到位,所以本周的市场是一个非常好的二次上车布局的机会,市场仍旧会迎来修复性上涨,沪指2900点下方再次迎来布局的大机会。不排除指数方面在二季度还有新高的可能性,操作上,人取我予,人弃我取。本周市场整体机会大于风险。

【私募看市】

于翼资产:

市场在2月3日日暴跌后一路上行不断创新高,核心逻辑在于对疫情走势可控叠加政策的积极对冲,市场对低成本宽裕流动性的正反馈。受益疫情的资产包括在线经济、云计算、部分医药、超市等表现出色,但市场在高获利盘影响下波动也加大。展望未来1-2个季度,我们认为无论是中国还是全球经济基本面风险都将加大。海外疫情的扩散呈现加速态势,社会活动及经济活跃度都将面临冲击,外围市场的加速下行也反应了全球投资人的经济预期在恶化。

从国内市场投资角度而言,我们并不悲观。核心理由主要是以下两点:其一,尽管A股市场科技为首的部分板块估值存在一定程度泡沫化,但与经济周期相关性的资产估值依然在低位。在全球经济预期受到冲击背景下,未来财政、货币政策大概率是积极的状态,这有利于低估值大类资产的估值回归;其二,5G周期的启动+再融资新规的出台,在宽裕流动性背景下,新应用场景、宽广市场空间的赛道上,成长股的投资机会还会层出不穷。

投资策略上,一方面持续关注全球疫情变化对资本市场冲击影响控制总风险,另一方面将聚焦在可为的结构上。具体的方向:其一,沿着复工+通胀预期的逻辑,布局养殖、消费、医药;其二,成长股方向关注在线经济、计算机、传媒及5G应用市场;其三,积极把握受益财政政策发力的方向,包括地产与基建产业链,新能源及新能源汽车等。

磐耀资产:

从产业的角度看,中国大概率领先全球走出疫情,国内来看,上市公司普遍抗风险能力较一般公司强,最近也和很多企业家交流,优秀的企业家基本上都在等着抢反弹,抢的是疫情后各自产业的反弹机遇,疫情会加剧产业集中度的提升,龙头公司的龙头地位有望进一步增强,国际来看,疫情全球化后在全球一体化的供应链体系中,制造业复工速度和韧性决定了未来市场份额的变化,中国如果率先走出疫情,制造业国际化进程和份额都会有明显变化。

从市场客观走势看,A股自身存在上行逻辑,市场已经展现出较强的韧性,对疫情的预期和防控最为充分,有望成为全球最强市场,A股客观已经在上升趋势中。对于后市,我们观点鲜明先说结论:

首先,海外市场短期较大跌幅已经反应部分悲观预期,预计持续暴跌的可能性较低,短期有望反弹后进入盘整期,海外市场后续走势需跟踪疫情发展情况。

其次,中国的抗疫经验会被广泛借鉴,看各国的行动力,政府大面积进行干预的时候,就是海外情绪面的拐点,全面失控的可能性较低。

再次,资本市场来看,A股春节后的疫情修复逻辑同样适用于全球,对经济的短期冲击在所难免,但不会改变各市场中长期的逻辑,相反,从去年开始的全球的宽松周期有望进一步增强!

最后,中国有望领先全球走出疫情,制造业复工速度和韧性的领先会让优秀公司从危机中发现机遇,获得更高的国内乃至全球市场份额。A股自身存在上行逻辑,市场已经展现出较强的韧性,对疫情的预期和防控最为充分,有望成为全球最强市场!

纯达基金:

后市来看,外部市场和经济的风险是影响短期市场走势的主要变量。海外疫情仍处于发散阶段,能否得到有效控制尚存不确定性,参考国内疫情发展来看,对于市场情绪的冲击也将边际减弱,但对于海外实体经济和国内外需的冲击仍有待评估,因此暂时对于情绪快速修复不应给予较高期望。但在国内疫情数据不断改善及政策托底力度不断增强的背景下,也不必过度悲观。

首先政策托底力度仍然不断加强。其次,相对于海外地区而言,现在中国最安全,我国防控体制机制完善,防疫效果突出。同时中国刺激经济的政策工具较为充裕,中国经济整体风险可控,这些确定性相对其他市场更具吸引力。第三,流动性支撑估值。从目前的情况来看,市场利率仍在持续下行当中,意味着市场流动性处于非常充裕水平,有利于成长股的估值深化。第四,增量资金仍将不断涌入。市场回调,反而吸引抄底资金踊跃申购科技ETF等相关产品。而往后看,最近3个月待审核及已审核未发行的偏股类基金分别有206只和38只,后续仍将为市场带来千亿级别增量。

策略方面,市场在主流板块科技股持续上涨下,积累了较多的获利盘,市场本身调整要求比较明显,同时在外围市场大幅暴跌的影响下,资金出现集中获利回吐。但从中长期来看,全球货币宽松环境仍将保证流动性合理充裕,而科技周期向上的趋势不会因疫情而结束,科技成长风格在较长时间内仍是结构性行情的主导。因此可以等待成长股企稳后再配置有业绩支撑、涨幅与估值匹配的科技股,逢低布局年报业绩向好的个股,关注基建、地产等板块的修复行情。

悟空投资:

就短期看,科技股行情加速上涨,面临小幅调整是大概率的事情,持续上涨对市场交易量的要求越来越高,需要保证持续的增量资金流入。科技股占优的行情,主要是其基本面的比较优势明显。金融消费蓝筹在过去2-3年处于业绩向上的景气周期,但增长会边际放缓,相对优势是在减弱的,而反观科技成长的方向上,可以观察到比较多的细分领域呈现业绩不断改善的趋势,增长趋势的比较上占优,这是确定中期优势的关键。

我们持续对疫情的进展紧密跟踪和分析,对海外提前扩散的风险预案准备,市场冲高过程左侧适当降仓止盈,控制住风险。预计利率会维持较低的水平,10年期国债利率跌到2.8%,国内存在优质资产荒,资产配置向权益类倾斜大概率还会持续,悟空保持对市场中期乐观。悟空短期降低仓位控制风险的成效显著,风险释放再次提供了中国资产的黄金坑机会,后续择机加仓优质资产。金三角平衡策略优势明显,现阶段会积极准备中期布局机会,攻守平衡,长期复利。

021-61406392

021-61406392