险资再出手 国寿系又买农行H股!南下资金集中扫货

摘要 险资又出手了!港交所最新披露信息显示,中国人寿(行情601628,诊股)保险(集团)公司(下称国寿集团)3月12日以每股平均价3.1123港元增持4000万股农业银行(行情601288,诊股)H股,增持后持有21.63亿股,持股比例由6.91%升至7.04%。来源:香港联交所网站不过在市场普跌的情况

险资又出手了!

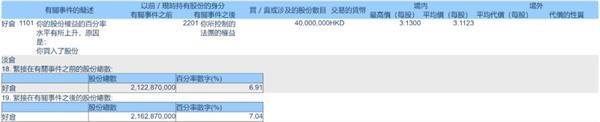

港交所最新披露信息显示,中国人寿(601628,诊股)保险(集团)公司(下称国寿集团)3月12日以每股平均价3.1123港元增持4000万股农业银行(601288,诊股)H股,增持后持有21.63亿股,持股比例由6.91%升至7.04%。

来源:香港联交所网站

不过在市场普跌的情况下,农业银行H股近期走势也偏弱,3月16日大幅下跌4.82%。

年初至今农业银行H股走势

国寿系频频出手

3月12日,国寿集团增持4000万股农业银行H股,耗资约1.24亿港元。

此前,3月5日,中国人寿保险股份有限公司(下称中国人寿)以每股均价3.2466港元增持农业银行H股4000万股;3月3日,国寿集团以每股均价3.2176港元增持农业银行H股3000万股。

此外,中国保险行业协会网站披露,中国人寿在2月17日至19日连续三日通过沪港通分别在港交所二级市场增持农业银行H股620万股、3000万股、4500万股,共计8120万股。

2020年以来,国寿集团、中国人寿以及国寿资产等已多次增持农业银行H股。

险资对于H股银行股可以说是“真爱”。比如,中国平安(601318,诊股)及其子公司2019年就至少七次增持工商银行(601398,诊股)H股。

缘何钟情银行股

业内人士分析,险资钟情H股银行股,一方面是看重其投资价值。

某险资投资经理认为,大型国有银行H股具备低估值、高股息的特点。“H股银行股的估值更低,更有吸引力。”他说。

相聚资本首席宏观分析师彭文也认为,险资看好中国股市长周期配置价值,不太会根据对当前市场的判断改变投资策略。

另一方面,新会计准则也是原因之一。业内资深人士透露,在新会计准则(IFRS9)下,以长期股权投资计量之外的股票只有两种分类选择——以公允价值计量且其变动计入其他综合收益的金融资产;以公允价值计量且其变动计入当期损益的金融资产。所以,保险公司倾向于大额集中长期持股,并在一定情况下倾向于增持至可施加重大影响,从而计入长期股权投资,不受新准则的影响。

南下资金狂扫货

除国寿系外,近期南下资金也狂扫H股银行股。

数据显示,近一个月(截至3月13日)南下资金净买入金额前两名的个股分别是建设银行(601939,诊股)、工商银行,农业银行、中国银行(601988,诊股)的净买入额也排名第六和第九名。

近一个月南下资金净买入情况

对于银行股的投资价值,天风证券(601162,诊股)认为,国内疫情持续好转,逆周期政策力度加大,存款降息可期,催化银行股估值修复。无风险利率明显下行后,基于高股息率,险资及银行理财对银行股的配置或明显加强,有望支撑板块估值修复。

中信证券(600030,诊股)建议关注极低估值下的股价修复空间。一方面,当前银行板块平均估值处在历史极低水平,对LPR改革导致息差承压的预期已有较充分反映;另一方面,缓释银行经营压力的措施有望落地,政策利好有助投资情绪恢复。当前时点银行股的配置价值突出,建议把握长线投资思维下的绝对收益。

021-61406392

021-61406392