相聚资本梁辉:成长依然是主要配置方向 关注四方面机会

摘要 相聚会议纪要|成长依然是主要配置方向相聚资本 ‘会议纪要’成长依然是主要配置方向相聚资本总经理梁辉与渠道交流会议纪要相聚资本总经理梁辉:最近的市场波动比较大,但今年以来我们的超额收益非常明显。关于市场看法我主要分这样四个方面来讲:第一、估值。我们认为目前估值处于历史中枢略低的水平,没有泡沫。第二

相聚会议纪要|成长依然是主要配置方向

相聚资本

‘会议纪要’

成长依然是主要配置方向

相聚资本总经理梁辉与渠道交流会议纪要

相聚资本总经理梁辉:

最近的市场波动比较大,但今年以来我们的超额收益非常明显。关于市场看法我主要分这样四个方面来讲:第一、估值。我们认为目前估值处于历史中枢略低的水平,没有泡沫。第二、资金。目前的资金异常宽松,所以资金是目前主导股市的主要因素。第三、经济。自2019年4季度开始温和复苏,肺炎疫情是个扰动因素。看中国本身目前正处于逐渐复工阶段,但是现在的肺炎疫情已经蔓延到了全球,所以后续的影响需要进一步观察。大概率经济会逐季度向上。第四、更长期的观点。全球进入货币超宽松环境,有增长的地方就有投资机会。所以综合来讲2020年市场机会还是非常多的。

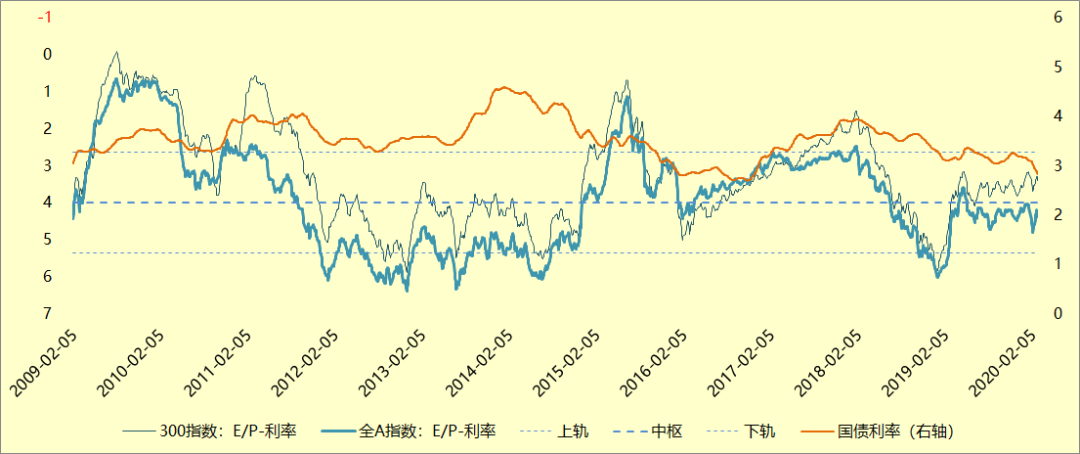

具体来讲,我们考虑的估值主要是市场的相对估值,也就是市场的整体市盈率减去无风险利率即国债利率去衡量这个市场相对于无风险利率的整体估值水平。虽然市场今年有一定的涨幅,尤其是创业板,但是我们注意到国债利率出现了很大的下降。我们都知道国债利率是市场的无风险利率,它的下降意味着股市虽然在上涨但是其相对估值并没有出现明显的上升。总体来讲市场还是处于没有泡沫的阶段。

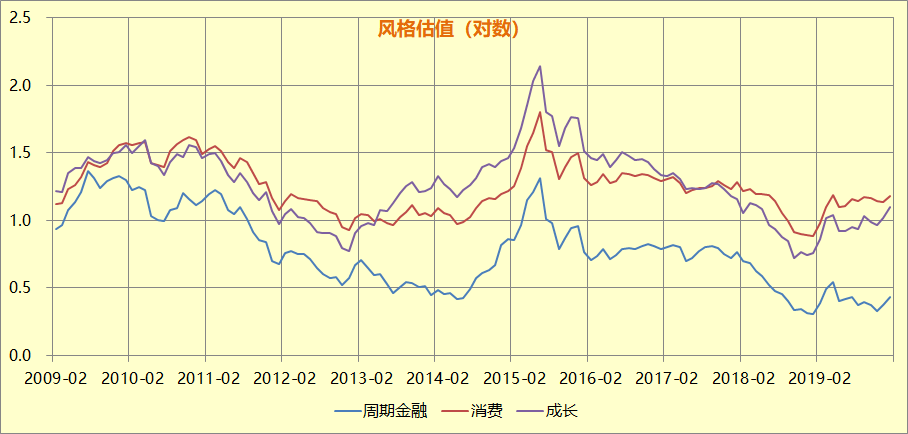

其次考虑市场的内在结构。我们分析了市场上主要风格指数的估值,分别是周期金融(可以认为是泛周期的行业)、消费以及成长。上图中我们对数据做了处理,此处用市净率作衡量,可以看到它们都处于各自历史估值的中枢或中枢以下的位置,尤其是周期金融股,处于历史上估值的最底部。所以虽然考虑到市场有一定涨幅,但是分解到市场整体以及主要的行业板块来看,它们的估值并没有明显的泡沫。

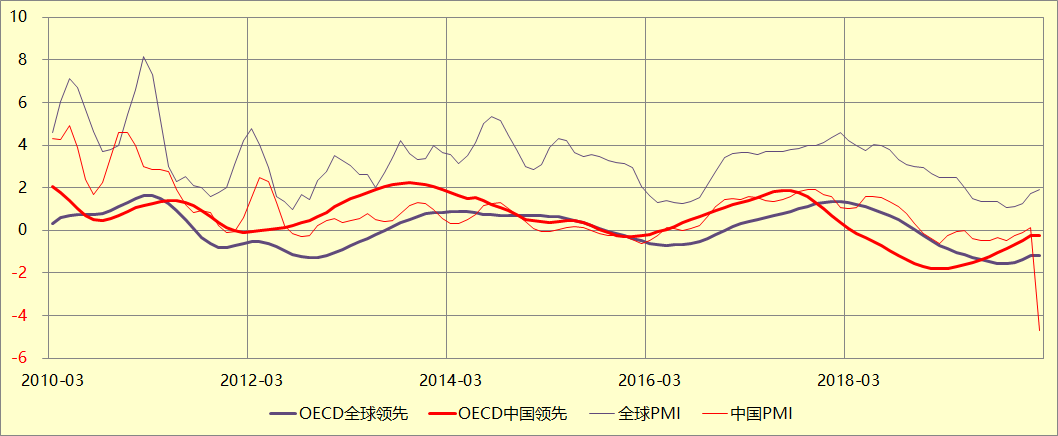

第三是经济的角度。从OECD全球领先指数、OECD中国领先指数以及全球PMI和中国PMI这些数据来看,在2019年4季度开始都有一个明显向上的表现,也可以认为从2019年四季度开始,全球重新进入到一个经济的扩张期。主要原因是中国在2019年有很明显的货币放松。需要注意的是中国的PMI在2月份出现下跌,这与疫情息息相关,后续还需要观察疫情对经济的影响。我们认为疫情对经济的影响是短期的,随着疫情的缓解,复工率的上升,PMI会有明显的上升。但是这个路径是比较快的回升反转还是相对缓慢的反转,还需关注疫情的发展。比较好的是,虽然经济近期有疫情的扰动,但是货币放松起到了一个明显对冲的作用。同时全球也进入到一个宽松的货币环境。中国也在过去的一个月也实施了实质性的货币宽松政策。综合来看,全球的流动性都是非常宽松的,这也是近期市场反弹的核心原因。

关于配置方向,首先我们认为成长的方向是长期向好的,主要原因是我们处在一个大的经济周期。回顾过去五、六十年的表现,80年代表现最好的是周期和金融,期间美国标普(代表大市值公司)上涨2.4倍,纳斯达克(代表成长风格)上涨1.8倍。90年代主要风格是成长,期间美国标普上涨4倍,纳斯达克上涨8倍。2000年代转向周期、金融,期间美国标普略好于纳斯达克。2010年风格又转为成长,期间美国标普上涨2倍,纳斯达克上涨4倍。这种风格也会映射到A股,映射到中国经济的表现。风格长周期轮动的决定因素是投资周期或房地产周期(库兹涅兹周期),表现为10年投资向上的地产和商品周期,和10年流动性宽松的科技股周期。目前仍处于流动性极其宽松的阶段,成长风格仍然是主要配置方向。如果从行业内部来讲也是如此,在目前这个阶段可以看到传统经济缺乏明显的持续上升的动力,比如投资和商品,但是科技行业的创新此起彼伏,所以仍然是主要的配置方向。

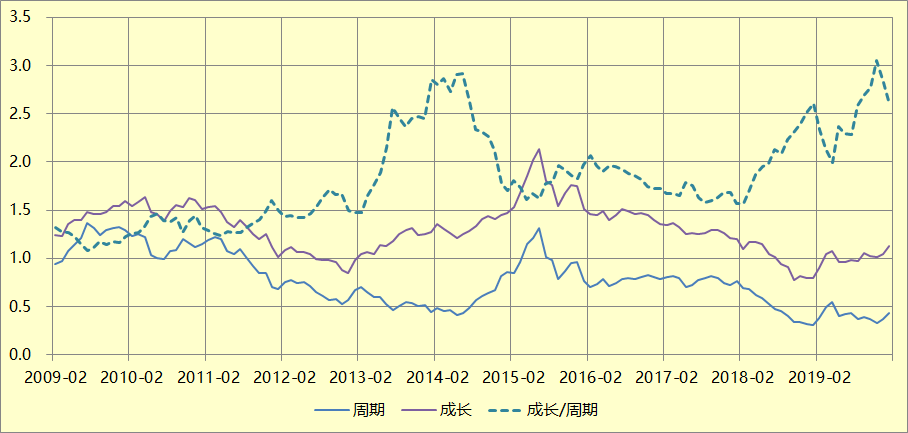

如果观察成长风格的估值,如上图(周期风格估值、成长风格估值以及二者的比率),可以发现其相对估值还是略高一些,这也跟近期成长风格上涨和周期风格相对表现比较差有关。这样一个相对估值的水平放到历史上对比的话,与14年年底和15年年初的水平差不多。其隐含的含义是目前成长风格是配置的主流,才会有大量的资金把它推到一个估值相对比较高的位置,未来并不意味着成长风格没有机会,因为从2015年上半年来看成长风格仍然是一个非常好的配置方向,只不过需要优中选优。

具体来讲我们主要关注几个主要线索:第一、5G。其发展方向是通讯设备(基站)转向终端进而转向应用,目前处于向终端演进的阶段,盈利增长可期,估值合理。第二、国产化,自主可控。业绩确定性高,估值合理,具有配置价值。第三是新能源车。长期确定性高,但短期盈利增长有压力且估值略高,可以观察。第四为云计算、软件应用。长期确定性高,盈利增长持续,估值合理。第五是高端装备、先进装备。盈利增长快,估值偏低。

另外一个配置方向是经济正常化,目前疫情在中国已经基本得到了控制,全面复工可期,在此过程中短期内因疫情受损的行业到时会有自然的恢复。所以我们总结了几个方向:第一是受益于经济放松、刺激的地产、证券。第二是受益于经济改善的可选消费,食品饮料、餐饮旅游。第三则是一些还需要观察的行业比如汽车、家电、银行等。我们的方向也会向着这几个方面优中选优。

最后向大家说一下选择“相聚”的理由:

第一、我们注重绝对回报。短期涨幅巨大的产品往往对投资者择时的要求较高,比如半导体ETF,虽然短期涨幅很大,但大多数投资者会在情绪高点买入,长期看收益并不高。

第二、我们注重组合均衡性,我们既配置于A股,也配置于港股,我们在不同的行业都有配置,所以我们组合的波动率小于市场,客户的投资体验更好。我们不但在乎初始资金的收益,也力求让不同时期的持有人都能获益。

第三、我们注重投资公司的内在质量和成长性,用一句话概况我们的投资理念就是“壁垒+增长”。很多绝对回报风格管理人过分关注估值,在牛市中缺乏弹性。巴菲特说过他是85%的格雷厄姆(价值或低估值风格),15%的费雪(高质量成长)。我们坚信优质公司的长期回报。

责任编辑:石秀珍 SF183

021-61406392

021-61406392