境外输入病例无医保需自费 医药费从哪来?

摘要 前几天,美国女议员狂怼CDC主任的视频火了,她展示了没有保险的美国人在新冠检测上要花1331美元,而如果需要隔离病房,则每人每天需要花费4000美元,在现实中,40%的美国人拿不出400美元的紧急医疗支出。国外的情况貌似不太乐观,疫情蔓延,不少在外华侨,留学生都开始选择回国来躲疫情,又引发了对输入性

前几天,美国女议员狂怼CDC主任的视频火了,她展示了没有保险的美国人在新冠检测上要花1331美元,而如果需要隔离病房,则每人每天需要花费4000美元,在现实中,40%的美国人拿不出400美元的紧急医疗支出。

国外的情况貌似不太乐观,疫情蔓延,不少在外华侨,留学生都开始选择回国来躲疫情,又引发了对输入性病例的讨论。

众所周知,我们国家的新冠治疗费用,是免费的:

1月22日,财政部、医保局联合发布通知,对于患者发生的医疗费用,在基本医保、大病保险、医疗救助等按规定支付后,个人负担部分由财政给予补助。

1月27日,又将此政策覆盖范围扩大到卫生健康委诊疗指南明确的疑似病人,免除疑似病人个人负担。

但近两日北京和上海纷纷表态,未参加医保的境外输入病例,医疗费用原则上由个人负担。

我们已经尽举国之力,对病人进行免费全力治疗,现在控制了国内疫情,成了全球的“安全岛”。

如果还对境外人员免费检测和治疗的话,不仅加大我们的财政负担,恐怕会进一步“吸引”外来人员,增加输入性风险。

北京、上海的回应中,提到参加了商业健康保险的人员,由商业保险公司按合同支付。

目前,确实也有很多商业健康保险扩展了新冠肺炎责任:

●比如尊享e生2019版百万医疗险,如果确诊为新冠肺炎“危重型”,可以赔6万,如果因新冠肺炎而去世,可以赔10万。

●再比如妈咪保贝少儿重疾险,初次确诊为新冠肺炎“重型”或“危重型”,可以赔付25%基本保额。

如果没有医保,商业健康保险或许是很多人的“救命稻草”。不过,商业健康保险的逆选择更强,为了防止逆选择,商业健康保险设置了健康告知和等待期。

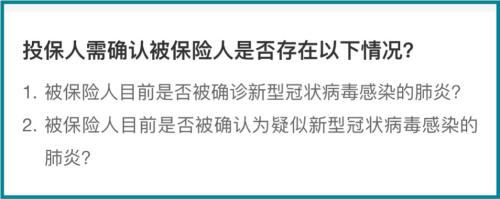

比如尊享e生2019版的健康告知中,就增加了对新冠肺炎的问询:

也就是说,已经确诊或者疑似,是没办法投保的。

再比如,妈咪保贝针对新冠肺炎设置了14天的等待期,保险合同生效14天后再确诊,才能进行赔付:

境外输入病例想要靠商业健康保险来补偿医药费,恐怕也很困难。

猫妹写这篇文章,并不是告诉大家赶紧去买保险,而是给大家提个醒,风险规划要尽早做好:

●社保最好不要断

除了大城市买房买车对社保年限有要求,很多城市社保断了的次月,就无法享受社会医疗保险待遇,而如果恰好这段时间生病住院,就需要完全自费,如果是小病,一般家庭还负担的起,但如果是大病呢?即使这时候想起了医保的好,去交上了,也要次月才能生效,医保生效可以等,但生病治疗不能等呀......

像一些境外输入病例,平时在国外交税,如今国内疫情控制的比较好,想回国享受国内的医疗福利待遇,这就是一种逆选择,而这种逆选择大概率是行不通的。

●商业健康保险越早买越好

商业保险的逆选择性更强,很多人是身体出了一些问题,才想起来买商业保险,而健康的时候,却觉得保险没有用。

为了防止逆选择,也为了保障已经买保险的人的权益,保险公司设置了健康告知和等待期,身体有异常的人想要靠商业保险套利也很困难。

所以,商业保险,尤其是健康类的险种,比如百万医疗险、重疾险,越早买越好,身体容易达标,保费也便宜。

猫妹看了网上的对境外输入病例无社保需自费的评论,不知道要说些什么。

只能提醒大家,疫情还未结束,再坚持一下,风险无处不在,我们个人只有平时就做好风险规划,在关键时刻才能派上用场。

021-61406392

021-61406392