绿城中国2019年营收增速几近停滞 净利率不及行业平均水平

摘要 中新经纬客户端3月23日电(薛宇飞)23日,绿城中国在港交所公布了2019年的业绩报告。数据显示,绿城中国2019年实现营业收入615.93亿元人民币,同比2018年微幅增长2.1%,不过,卖房销售收入出现了负增长。利润方面,由于绿城中国2018年的股东应占利润下降超5成,致使该指标在2019年的增

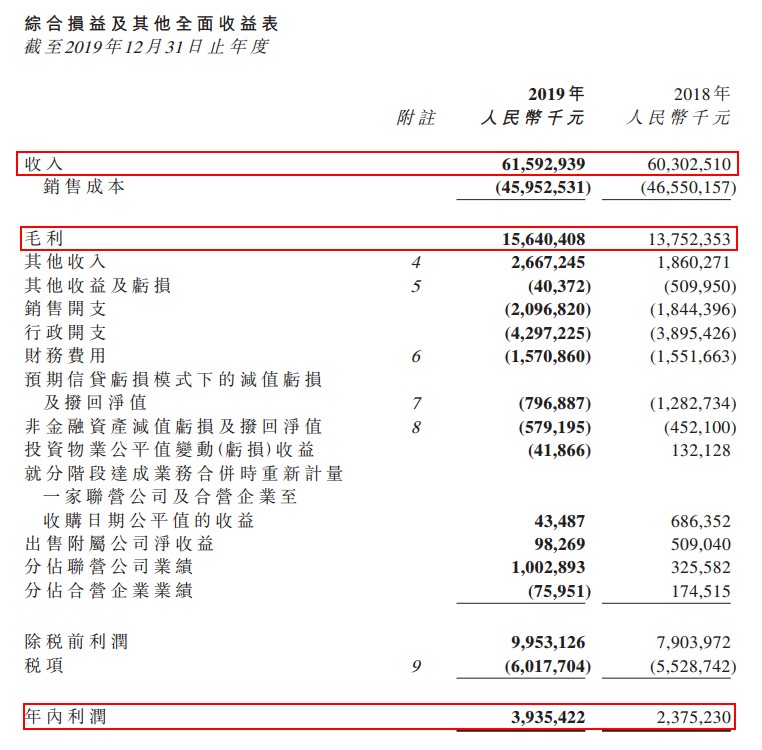

中新经纬客户端3月23日电(薛宇飞)23日,绿城中国在港交所公布了2019年的业绩报告。数据显示,绿城中国2019年实现营业收入615.93亿元人民币,同比2018年微幅增长2.1%,不过,卖房销售收入出现了负增长。

利润方面,由于绿城中国2018年的股东应占利润下降超5成,致使该指标在2019年的增速达147.3%,升至24.80亿元。公司毛利率虽有所反弹,但整体利润水平依旧不高,净利润率约为6.39%,不及行业平均水平。

营收增速创3年新低 物业销售收入负增长

年报显示,绿城中国的营业收入主要来自物业销售,同时也包括项目管理收入、设计及装修收入、酒店运营收入、物业租金收入、销售建筑材料收入等。

绿城中国收入等数据。来源:绿城中国2019年年报

2019年,绿城中国实现收入615.93亿元人民币,较2018年的603.03亿元增加2.1%。据Wind数据,2017年、2018年绿城中国的营收增速分别为44.64%、43.63%,2019年2.1%的增速创下近3年新低。

在绿城中国的营收中,卖房收入占据绝大多数,但去年的销售收入与销售面积都出现负增长。

2019年,公司实现物业销售收入544.33亿元,占总收入的88.4%,较2018年的552.74亿元下降了8亿元,微降1.52%;物业收入结转面积约为297.05万平方米,较2018年的339.31亿平方米下降12.5%。

其他几项收入中,项目管理服务收入,即代建业务收入的增速最快,2019年绿城中国实现项目管理服务收入18.29亿元,较2018年的13.66亿元增长33.9%。年报称,公司坚决推行轻资产与重资产并举的发展导向,凭借一级营造水平、高品质的产品以及多样化的运营模式,在保持传统代建业务发展优势的情况下持续推进代建业务模式创新,与业务合作伙伴的合作和总包代建模式的探索初显成效。

如今,随着代建规模的扩大,绿城中国旗下的绿城管理已经成为中国房地产市场上最大的代建公司,并已于2月底在港交所发布了招股书。

营收规模略有扩大的同时,绿城中国整体的销售成本却小幅下降,年报显示,公司2019年总销售成本约为459.53亿元,低于2018年的465.50亿元。不过,行政开支与销售开支的增幅都大于营收的增长。

毛利率小幅攀升 净利率不及行业平均

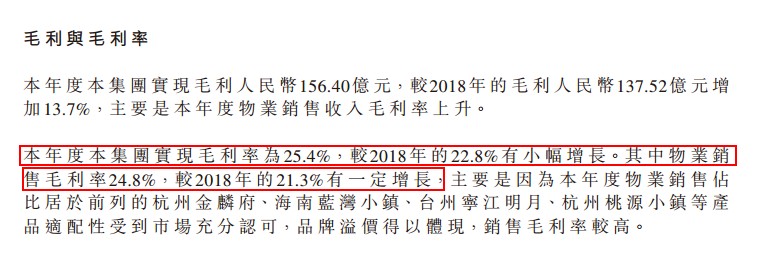

2019年,绿城中国毛利达156.40亿元,较2018年的毛利137.52亿元上升13.7%;毛利率为25.4%,较2018年的22.8%小幅增长。据Wind数据,2015年-2019年间,绿城中国的毛利率分别为20.81%、20.78%、19.25%、22.81%、25.39%,2019年的毛利率创下5年来新高。

绿城中国毛利及毛利率数据。来源:绿城中国2019年年报

年报称,公司毛利率上升的主要原因,是本年度物业销售占比居于前列的杭州金麟府、海南蓝湾小镇、台州宁江明月、杭州桃源小镇等产品适配性受到市场充分认可,品牌溢价得以实现,销售毛利率较高。

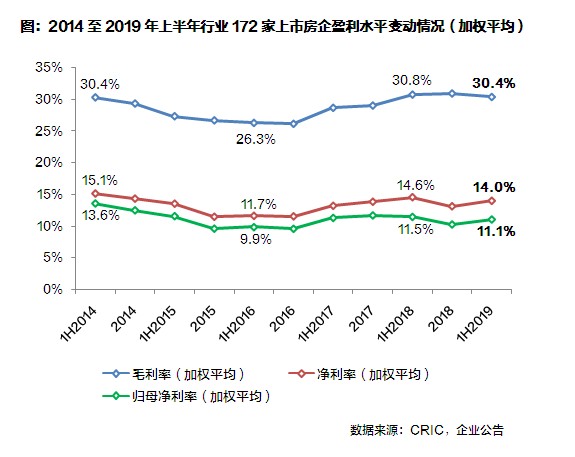

来源:克而瑞研究中心

不过,根据克而瑞研究中心对172家A股、H股上市房企数据的分析,2019年上半年,172家上市房企的加权平均毛利率和毛利率中位数分别为30.4%、33.8%。对比看,绿城中国的毛利率并不高。

利润方面,2019年绿城中国股东应占利润为24.80亿元,较2018年的10.03亿元上涨了147.3%。但需要指出的是,股东应占利润在2019年出现大幅上涨,主要是因为该指标在2018年下降了54.18%。2017年,绿城中国股东应占利润为21.90亿元。

以营收615.93亿元、年度利润39.35亿元进行计算,绿城中国2019年的净利润率约为6.39%,较2018年的3.94%大幅上升。2015年-2017年,绿城中国的净利润率分别约为4.84%、7.67%、6.37%。

同样依据克而瑞研究中心的前述数据,2019年上半年,172家上市房企的加权平均净利率和净利率中位数分别为14.0%、12.2%。也就是说,年度销售额居于中国房企前20强的绿城中国,其净利率不及行业平均水平。

广东省住房政策研究中心首席研究员李宇嘉对中新经纬客户端表示,绿城中国的产品偏向中高端,在拿地成本较高、销售价格被限制的情况下,这些产品在近几年并不占优势,利润率很难上去。同时,绿城之前不太强调周转效率,也会拉长项目销售的时间,进而增加成本。

销售排名回升 5000亿目标下负债增加

2016年,绿城中国的年度销售额排到了中国房企第9位,但之后增速放缓,加上一批地产行业“黑马”抓住市场热销时机,规模迅速做大,绿城中国开始掉队。2017年、2018年,绿城中国的销售额分别排在房企第11位、第17位。

在宋卫平等“老绿城人”逐渐退出、中交系执掌公司权杖后,绿城中国启动项目跟投机制,并进一步加快周转速度。绿城要求,新获取项目拿地至开工4个月,拿地至开盘9个月,拿地至回正14个月,加快周转效率。

2019年,绿城中国总合同销售额达2018亿元,增长29%,完成了年初制定的2000亿元的“争取版目标”。据中指院和克而瑞的数据,绿城中国2019年的销售额排在中国房企的第15位、第11位。

2019年初,绿城中国提出,要在2020年达到2500亿元的销售目标,2021年达到3000亿元。而在今天(3月23日)下午举行的2019年度线上业绩发布会上,绿城中国董事会主席、行政总裁张亚东提出了更高的目标,到2025年实现销售规模5000亿元,即传统的房地产开发重资产部分实现3500亿,轻资产代建业务部分实现1500亿。

绿城中国土储数据。来源:绿城中国2019年年报

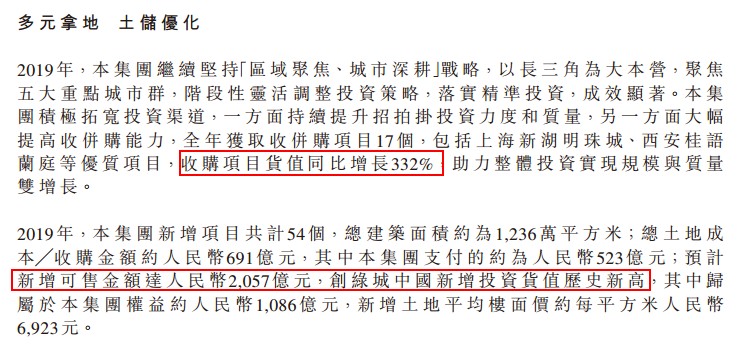

为冲击规模,绿城中国不断扩充土储。年报显示,2019年公司获取收并购项目17个,收购项目货值同比增长332%;新增项目54个,总建筑面积1236万平方米,预计新增可售金额2057亿元,创公司新增投资货值历史新高。

2020年,绿城预计整体可售货源约1696万平方米,整体可售金额约3583亿元。若参照2019年绿城中国投资项目整体去化率68%,在市场环境整体保持不变的情况下,其2020年的销售额或为2436亿元,接近2500亿元的销售目标。

中国城市房地产研究院院长谢逸枫对中新经纬客户端分析,提出较高的目标是一件好事,但当前的市场环境并不乐观,未来的房地产开发也有触顶的趋势,绿城中国要实现5000亿元的销售目标存在很多困难。

绿城中国负债等数据。来源:绿城中国2019年年报

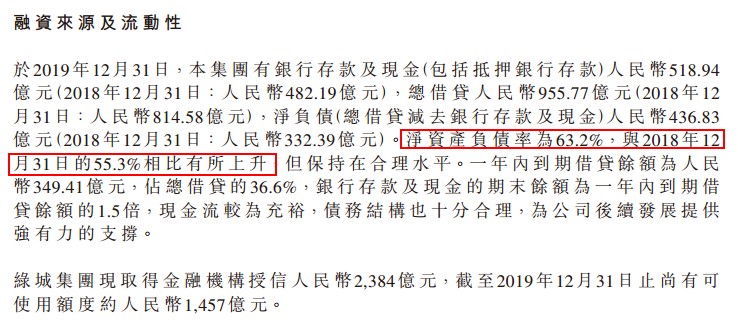

另一方面,规模扩张的同时,绿城中国的负债也在增加。年报显示,2019年绿城中国总借贷达955.77亿元,2018年为814.58亿元;净负债436.83亿元,2018年为332.39亿元;净资产负债率63.2%,高于2017年的46.4%、2018年的55.3%,连续3年上升。

就在发布年报的当日,受外围市场的影响,恒生指数低开5.02%,绿城中国领跌港股内房股。绿城中国股价一度下跌17.85%,最终收跌14.60%,收至7.08港元/股,市值154亿港元。(中新经纬APP)

021-61406392

021-61406392