NAIC公布2019美国财险TOP25 市场集中度远低于中国

摘要 数据库更新公告1.【海外数据】新增2019年美国财险行业排名前25家公司的保费收入指标;2.【上市险企】增补2020年2月上市公司月度保费数据;3.【市场数据】新增2020年2月各公司万能险产品结算利率;4.【深度数据】新增周末研报第62期数据指标:2019年美国寿险公司数据;5.【行研报告】增加9

数据库更新公告

1.【海外数据】新增2019年美国财险行业排名前25家公司的保费收入指标;

2.【上市险企】增补2020年2月上市公司月度保费数据;

3.【市场数据】新增2020年2月各公司万能险产品结算利率;

4.【深度数据】新增周末研报第62期数据指标:2019年美国寿险公司数据;

5.【行研报告】增加9篇;

13精利用最新录得数据做的研究报告之63期:

NAIC公布2019美国财险TOP25,市场

集中度远低于中国

先说结论:

1、2019年美国财险行业保费收入7075亿美元,同比增速4.9%;而中国财险行业保费收入为1859亿美元,同比增速为10.7%。

尽管从增速来看,中国财险更胜一筹,但我国财险规模相比美国总体偏低。

2019年中国财险保费规模仅占美国的比重为26.3%,约为美国保费规模的四分之一。从趋势来看,中国财险占美国的比重却在显著提升,该比值已经由2004年的3.3%提高到2019年的26.3%。

给大家提供几个2019年中美比较的关键数据:

美国产险寿险比例是几乎五五开,中国产险寿险比例是三七开;

中国寿险占美国寿险比例是54%,中国财险占美国财险的比例是26%。

2、2019年中国财险行业中车险保费收入1170亿美元,占比62.9%,居第一大险类;意健险、信用保证险、责任险、农业险、财产险分别列第2-6大险类;

2018年美国车险保费收入2872亿美元,占比42.69%,居第一大险类;综合保险、责任险、货物运输险、信用保证险、火灾保险、农业保险、意健险分别列第2-8大险类;

3、被“13精”誉为我国财险行业的“四朵金花”,责任险、意外险、信用保证险、农业保险发展潜力巨大,相关深入分析可见正文。

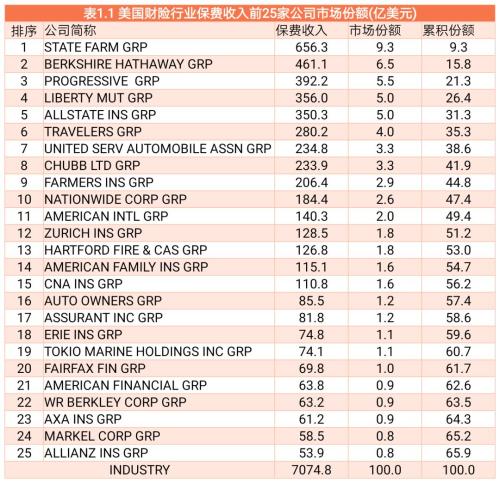

4、2019年美国前25家公司财险保费收入约4464亿美元,占市场份额约65.9%。

财险保费收入最大的公司是美国州立农业保险(STATE FARM GRP);2019年中国前25家财险公司保费收入约1741亿美元,占市场份约93.6%。

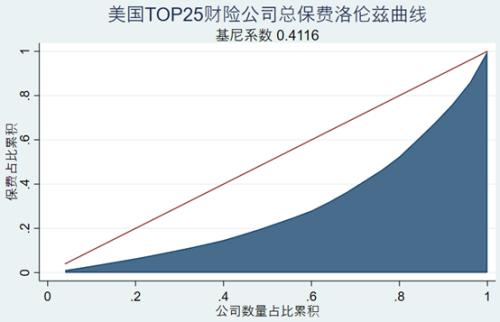

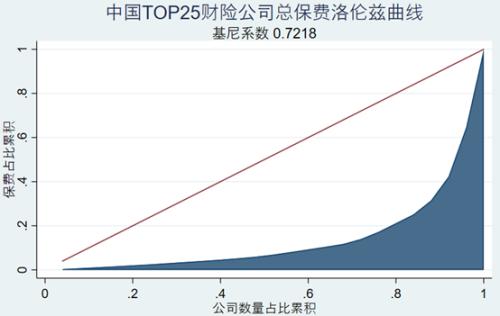

美国财险行业基尼系数为0.4116,中国财险行业的基尼系数为0.7218。从中美两国财险公司保费收入的基尼系数可以得出,中国财险行业集中度也要高于美国,这也表明当前我国保险行业的垄断现象更为严重。

正文:

3月9日,NAIC(National Association of Insurance Commissioners) 先行公布了2019年度美国保险行业主要险类的保费收入指标,并列示出保费规模排在前25各家公司的市场份额。

本着研究的连贯性,本此我们将针对中美财险行业过去16年的变化趋势进行对比分析。

1、中美两国财险行业对比分析

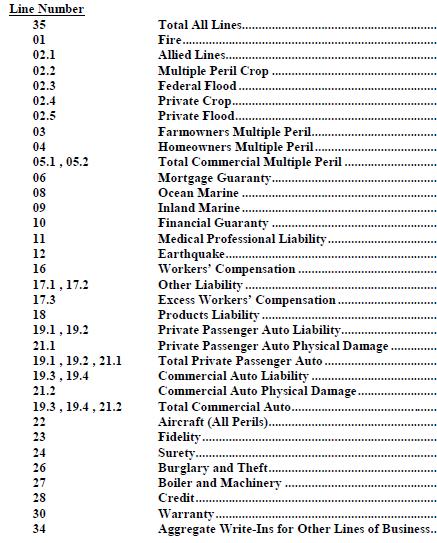

美国NAIC通常将财险行业分为37个险种小类,如下图所示。

为与中国财险险类进行对比分析,在广泛咨询财险领域专家学者的基础上,我们将NAIC细分的37个险类进行合并为九大类,分别为车险、综合保险、责任险、货物运输险、信用保证险、火灾保险、农作物保险、意健险、其他险类等,具体分类明细如下图所示。

本次,NAIC先期公布了2019年的财险行业总体的保费收入。我们利用“13精数据库”优势,结合已入库的美国财险行业2004-2018年数据,我们从更长的时间维度对比中美两国财险行业及结构变化趋势。需要说明的是,为对比方便,我们将人民币汇率取值为7。

图1.1给出了2009-2019年中国和美国财险保费收入走势及占比状况。2019年美国财险行业保费收入7075亿美元,同比增速4.9%;而中国财险行业保费收入为1859亿美元,同比增速为10.7%。

尽管从增速来看,中国财险更胜一筹,但我国财险规模相比美国总体偏低。

2019年中国财险保费规模仅占美国的比重为26.3%,约为美国保费规模的四分之一。

从趋势来看,中国财险占美国的比重却在显著提升,该比值已经由2004年的3.3%提高到2019年的26.3%。

图1.2给出了2019年中国主要险种保费收入及结构占比状况。2019年中国财险行业中车险保费收入1170亿美元,占比62.9%,居第一大险类;意健险、信用保证险、责任险、农业险、财产险分别列第2-6大险类。

由于美国NAIC仅先行公布了2019年度财险行业总体保费以及部分小险种数据,无法展开完整的财险结构分析。因此,我们选用2018年美国财险各险类保费收入数据。

图1.3给出了2018年美国主要险种保费收入及结构占比状况。2018年美国车险保费收入2872亿美元,占比42.69%,居第一大险类;综合保险、责任险、货物运输险、信用保证险、火灾保险、农业保险、意健险分别列第2-8大险类。

图1.2和图1.3仅是比较了中美两国比较了险类分布的横切面。接下来,我们将从时间维度的“纵剖面”来比较中美财险结构。

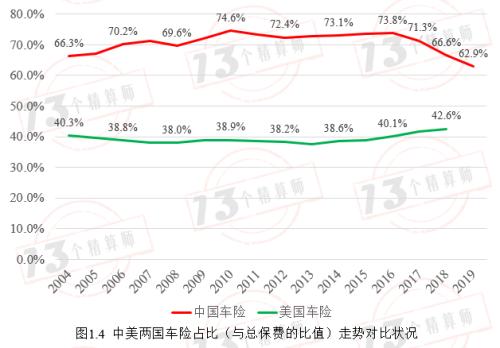

图1.4给出了中美两国车险结构占比变化趋势。不难发现,从2004-2018年美国车险占财险的比重始终维持在40%左右。

2014年以来,美国车险增速略高于财险行业总体增速,使得美国车险占比略有提升,由2013年的37.7%逐步提高的2018年的42.6%,每年平均提高1.0个百分点;

与之对应,中国车险占比已经从2016年的73.8%(最高点)逐步下降到2019年的62.9%,每年平均下降3.6个百分点。

总体上看,中国车险结构占比仍然高出美国近20个百分点。随着我国车险改革步伐加快,我们估计中国车险占比有望向下突破60%,甚至向50+逼近。

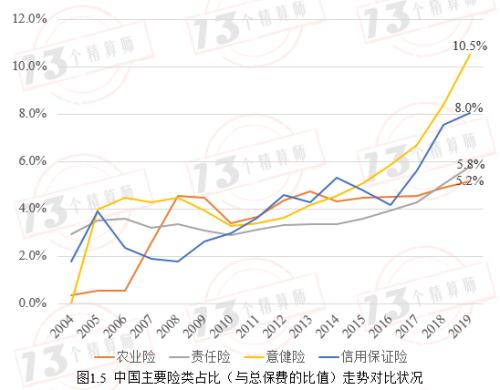

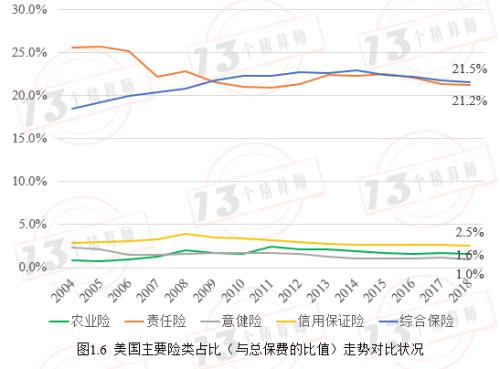

图1.5和图1.6分别给出了中美两国主险类型的结构占比。

中国财险中的责任险、意外险、信用保证险、农业保险被“13精”誉为我国财险行业的“四朵金花”。

其中,意健险“异军突起”更为明显,主要占据了车险下滑的行业份额,已经成为我国财险行业的第二大险类。

与之相对应,美国财险公司意健险占比却非常低。当然,这并不意味着美国意健险需求不足,而是美国有专门的意健险公司,意健险总体保费规模甚至超过1万亿美元,而财险公司的意健险保费占比不足1%。

随着2020年新冠肺炎病毒的出现,意健险的保险需求将会被进一步放大,意健险有可能成为中小型财险公司实现弯道超车的主要险种。

责任险是美国财险行业除车险、综合保险以外的最大险类。2018年美国责任险占比为21.2%,尽管从时间趋势来看,该比值有所下降。

而2019年中国责任险占比仅为5.8%,在“四朵金花”险类中,刚超过农业保险。

责任险,与一个国家的综合法制水平密切相关。随着我国“依法治国”等国家治理能力体系建设的不断提升,国民素质和责任险意识将会不断提高,未来我国责任险的想象空间也非常大。

值得一提的是,我国信用保证险规模占比也提升较快,2019年信用险占比为8.0%,成为我国仅次于意健险的第三大险类,甚至与美国的信用保险险规模相当。

在之前的软文中,我们曾经分析过这一原因,主要与中美两国金融市场的融资模式有关,我国主要是间接融资模式,由于信息不对称等因素,使得该险类的需求相对较高。在现有融资模式下,我国信用保证险的发展态势还会持续加大。

需要关注的是,我国农业保险2007年开始出现政策性补贴,使得农险占比由2006年的0.5%迅速上升到2008年的4.5%。

此后,农业保险占比尽管又有所上升,但总体保持稳定。2019年农业保险保费占比5.2%,创历史新高,农险规模达到97亿美元,略低于美国农险的107亿美元。

2019年《关于加快农业保险高质量发展的指导意见》发布,进一步从政策层面对农业保险注入新活力,《指导意见》指出,到2022年收入保险要成为我国农业保险的重要险种,农业保险深度(保费/第一产业增加值)达到1%,预计2022年我国农险保费规模将会突破130亿美元,增速将会持续高于行业平均,届时中国农业保险保费规模可能会超过美国,成为世界上农业保险规模最大的国家。

当然,这个结果本身与中国政府历来重视农民生产生活,不断提供农民收入有关。

2、保费排名前25的财险公司市场份额状况

表1.1给出了美国财险行业保费收入前25的公司市场份额状况。总体来看,2019年美国前25家公司财险保费收入约4464亿美元,占市场份额约65.9%。

财险保费收入最大的公司是美国州立农业保险(STATE FARM GRP),而大家可能更为熟悉的伯克希尔哈撒韦公司(BERKSHIREHATHAWAY GRP)则位居第二位。

美国州立农业保险公司是美国最大的一家经营个人财产和意外伤害保险的公司,成立于1922年,有人也翻译为国家农场保险。2019年7月,《财富》世界500强排行榜发布,州立农业保险公司位列第108位。

表1.2给出了中国财险行业保费收入前25家公司的市场份额状况。总体来看,2019年中国前25家财险公司保费收入约1741亿美元,占市场份约93.6%。

人保财险是国内最大的财险公司,与平安产险、太保财险等三家公司保费规模占市场份额的64.1%。而美国TOP3保费份额占比仅为21.3%。

3、构建中美财险市场集中度指标

类似于上周末的分析思路,接下来,我们将分别计算中美两国财险行业的基尼系数。基于前25家财险公司的保费收入数据,我们可以构造反映财险行业市场集中度的指标。

当基于各家保险公司保费收入计算而得的基尼系数取值越接近于1,则表示市场集中度越高,存在寡头垄断现象;当基尼系数取值越接近于0时,则表示市场集中度越低,竞争越充分;

从下图可知,美国财险行业基尼系数为0.4116,高于寿险行业(传统寿险产品为0.3298),相比寿险市场,美国财险市场的集中度相对较高;但同期中国财险行业的基尼系数为0.7218(中国寿险总收入的基尼系数为0.5421),要显著高于美国财险行业。

从中美两国财险公司保费收入的基尼系数可以得出,中国财险行业集中度也要高于美国,这也表明当前我国保险行业的垄断现象更为严重。

正如我们上周所述,一个地区的经济发展、法制程度和科技水平是推动市场化进程的主要因素,同时市场化进程加速也有助于这些因素的持续提升。市场化进程也是推动保险业由粗放向专业化、差异化发展的基础。

随着我国人均收入超过1万美元,法制化建设推进、国家治理体系的不断提升,民众的风险意识进一步提高,有助于推动我国财险市场的长足发展。

021-61406392

021-61406392