揭开财险“小兄弟”的生存困境!2019年中小险企承保亏损146亿

摘要 上市险企披露亮丽业绩的同时,也折射出中小险企的生存困境。『A智慧保』统计对比获悉,2019年中小财险公司承保亏损约146亿元,由于投资拉动,预计当年实现利润99.2亿元。财险,“下城区”竞争激烈与“上城区”稳握话语权的市场,近年来随着主体的增加,竞争愈发激烈。不过,人保财险、平安产险、太保产险“三巨

上市险企披露亮丽业绩的同时,也折射出中小险企的生存困境。『A智慧保』统计对比获悉,2019年中小财险公司承保亏损约146亿元,由于投资拉动,预计当年实现利润99.2亿元。

财险, “下城区”竞争激烈与“上城区”稳握话语权的市场,近年来随着主体的增加,竞争愈发激烈。不过,人保财险、平安产险、太保产险“三巨头”依旧保持市场领先,无论从2020年前2月放缓的市场来看,还是2019年整体表现,市场份额一直稳中有升,超过六成。那么,不到四成的市场如何容得80余家中小财险公司的生存与发展?

“三巨头”市场占比超六成

80余家中小公司“僧多肉少”

受新冠疫情影响,保险业务整体发展明显放缓。3月31日,银保监会披露,2020年前2月财险原保费收入2226亿元,市场规模同比持平。

而上市险企披露数据显示,人保财险保费收入750亿元,同比增长-4.4%;平安产险保费收入476亿元,同比增长2.72%;太保产险保费收入242亿元,同比增长6.56%。如此来看,“三巨头”人保财险、平安产险、太保产险的市场份额分别为33.7%、21.4%、10.9%,合计占比达到66%。

从这一数据来看,虽然“三巨头”增幅各有进退,但总体占比高企,80多家中小财险公司市场占比仅为34%。无论是否遇到疫情,中小财险公司的市场空间并没有改变。

我们不妨从2019年的各类经营数据对比进一步看看财险市场的生态状况。

上市险企2019年业绩披露完毕,三大财险公司2019年成绩单同时出炉。

数据显示,2019年,人保财险保险业务收入4331.75亿元,同比增长11.42%,依旧占据市场霸主地位;平安产险保险业务收入2709.3亿元,同比增长9.5%,位居行业第二;太保产险保险业务收入1329.79亿元,同比增长12.9%,位列第三。

银保监会此前公布数据显示,2019年财产险公司累计实现原保险保费收入1.3万亿元,同比增长10.72%。

人保集团业绩报告中显示,人保财险市场份额为33.2%,较2018年提高两个百分点。如果依据人保财险市场份额推算,2019年平安产险市场份额20.76%,太保产险10.19%。这一占比,与2020年前2月的情况大体相当。

三家财险公司市场占比总计64.15%。也就是说,超六成的财险市场被“三甲”占据,而80多家中小财险公司需要争抢不到四成的市场,激烈程度显而易见。

近年来,虽然三大财险公司的市场份额有所缩减,但总体来看,依旧保持在行业的六成以上。且近两年的市场份额再度出现回升迹象。

两极分化依旧严峻

中小公司承保亏145.9亿

竞争的天下,从来没有风平浪静。而从财险的盈利情况来看,依旧“冰火两重天”。

此前一份保险行业统计数据显示, 2019年产险公司预计实现利润总额634.58亿元,增加161.4亿元,增长34.11%,其中,财险行业的承保盈利实现“绝地反击”, 继2018年打破连续八年承保盈利、出现承保亏损后,再次收复失地,实现承保利润2.15亿元。

表现向好的成绩单,是否就意味着中小财险公司的经营出现转机?

从上市险企的财报入手来看。财险 “三巨头”2019年业绩数据显示,人保财险、平安产险、太保产险2019年合计净利润为535.38亿元,同比增长67.31%。其中,平安产险净利润增速最快,2019年净利润收入226.97亿元,较人保财险净利润相差仅有不足22亿元。

财险“三巨头”与行业数据对比,80多家中小财险公司预计实现利润为99.2亿元。然而,从承保来看,中小财险公司的成本控制并不乐观。

对比2019年财险公司整体承保利润2.15亿元,人保财险承保利润40.5亿元,平安产险承保利润84亿元,太保产险承保利润23.55亿元。抛开三大财险公司,其余中小财险公司的总计承保利润依旧亏损严重,达到145.9亿元。

可见,财险行业的承保盈利情况,很大程度上仍依赖于三大财险公司。市场中的两极分化依旧严峻。

车险承保盈利103.6亿

中小财险公司仍艰难

从车险业务层面看,三大财险公司与其他中小财险公司的差距同样明显。

银保监会数据显示,2019年,机动车辆保险保费收入8188.32亿元,同比增长4.52%;非车险保费收入4828亿元,同比增长23.1%。

承保方面,统计数据显示,2019年车险承保利润为103.6亿元,非车险承保亏损101.45亿元。另有数据显示,2019年,车险的综合成本率为98.64%。

回到三大财险公司经营上,数据显示,2019年三大财险公司车险保费收入5504.6亿元,占财险行业车险保费的67.23%;非车险保费收入2737.12亿元,占比56.69%。

具体来看,人保财险车险承保利润为82亿元,平安产险承保利润为49.15亿元,太保产险承保利润为17.01亿元,三者合计148.16亿元。而2019年车险市场整体承保利润则为103.6亿元,说明其他中小财险公司的车险承保亏损缺口仍很大,达到44.56亿元。

作为财险中竞争最激烈的车险领域,乃财险市场现状的一个真实缩影。车险,一个与财险“一荣俱荣,一损俱损”的险种,在当下的市场环境中,依旧决定者整体财险的命运。总体来说,谁掌握了车险的天下,则谁就掌握了财险市场的主动权。

此外,在手续费及佣金方面,三大财险公司表现出了不同的发展趋势。

车险方面,手续费及佣金普遍降低,但非车险方面,手续费及佣金则出现了不同程度的攀升。其中,平安产险在非车险业务领域的手续费及佣金增长最快,达50.08%。

价格竞争是财险行业中时常出现的现象,尤其是车险领域。近年来,随着监管趋严,对于行业中恶性价格竞争的打击力度不断增加,商车费改下开展的系列政策也在一定程度上减少了不正当竞争现象。

但随着财险业务的调整,非车险逐渐发展起来,尤其是健康险。当非车险业务不断增加,其手续费及佣金支出也随之增加。尤其是与第三方平台合作,或将支付一大笔费用。

“三巨头”市场也在变

挤压中小公司生存空间没有变

抛开三大财险公司与其他中小险企的对比,从三大财险公司自身看,其发展路径也不同。

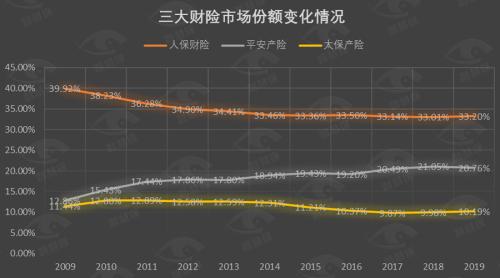

从市场占有率看,人保财险始终位于行业第一的位置。但观其变化路径,从2009年至今,人保财险市场占有率已缩小6.72个百分点。2019年,人保财险市占有率为33.2%,较2018年提升0.2个百分点。

不同于人保财险,平安产险的市场占有率却不断上升,与人保财险之间的差距不断缩小。据『A智慧保』统计,平安产险与人保财险的市场占有率差距从2009年的27.06个百分点缩小至2019年的12.44个百分点。从平安产险自身看,其市场占比从2009年的12.86%提升至2019年的20.76%,提高了7.9个百分点。

太保产险相对比较稳定,其市场份额维持在10%上下浮动。

盈利方面,三大险企也处于不同的水平线上。

人保财险、平安产险在2019年净利润均突破200亿元大关,而太保产险体量相对较少。2016-2018年,平安产险2018年净利下滑,人保财险2016年和2018年下滑,而太保产险出现连续三年的盈利增幅下降。

或许,中国财险市场的竞争还需看人保、平安。业务体量的差距、资本支持的力度或许都成为影响未来发展的重要因素。毕竟,平安的“超人”计划中,还有财险这一环。

但“三巨头”你追我赶,在某种程度上来说,也会进一步挤压中小险企的生存空间。

021-61406392

021-61406392