翻开国内首起被查处的私募基金利益输送案

摘要 案件回顾深圳清水源投资管理有限公司(简称“清水源”)成立于2011年10月12日,注册资本1000万元人民币,截止目前,私募产品发行数量44只,私募管理规模6.74亿。涉案期间,被处罚人陈述持有清水源94%的股权,系公司实际控制人,并实际所有和控制海通证券深圳华富路证券营业部“吴静卿”证券账户。20

案件回顾

深圳清水源投资管理有限公司(简称“清水源”)成立于2011年10月12日,注册资本1000万元人民币,截止目前,私募产品发行数量44只,私募管理规模6.74亿。

涉案期间,被处罚人陈述持有清水源94%的股权,系公司实际控制人,并实际所有和控制海通证券深圳华富路证券营业部“吴静卿”证券账户。

2015年5月11日,清水源公司担任基金管理人或投资顾问的6只私募产品,大量买入“世荣兆业”股票。陈述作为清水源控股股东及实际控制人,是上述产品的交易决策人之一,知悉上述产品买入“世荣兆业”股票的信息。当日,陈述控制“吴静卿”证券账户卖出“世荣兆业”股票1,897,826股,其中,与上述6只产品互为对手方,交易“世荣兆业”股票合计1,078,436股,涉及交易金额15,628,223.78元,当事人陈述并未从中盈利。

2016年12月6日,中国证券监督管理委员会深圳证监局下发《行政处罚决定书[2016]6号》,认定陈述违反了《私募投资基金监督管理暂行办法》(证监会令[105]号)第二十三条第三项的规定,构成了“利用基金财产或者职务之便,为本人或者投资者以外的人牟取利益,进行利益输送”的违法行为,证监局依据《私募投资基金监督管理暂行办法》第三十八条的规定,根据当事人违法行为的事实、性质、情节与社会危害程度,给予陈述警告并处以三万元罚款。

为何被认定为利益输送

深圳证监局认定陈述构成“利益输送”的论证主要有二:一是交易行为的重合性,二是对向交易行为的非偶然性。

一、交易行为的重合性

深圳证监局在搜集并研究了证券交易所提供数据、询问笔录、证券交易流水、银行账户资料、电脑信息资料、公司情况说明等后,发现了以下巧合。

首先,“吴静卿”卖出“世荣兆业”和清水源私募基金产品买进“世荣兆业”具有时间上的重合性。“吴静卿”账户卖出和公司产品买入“世荣兆业”股票的交易都集中在2015年5月11日下午。

其次,“吴静卿”卖出“世荣兆业”和清水源私募基金产品买进“世荣兆业”具有空间上的重合性。据调查,当事人陈述是“吴静卿”证券账户的实际所有人和控制人。2015年5月11日下午,“吴静卿”证券账户在两台电脑上下单,卖出了“世荣兆业”股票。这两台电脑均为清水源公司拥有的电脑,且其中一台电脑的MAC地址与清水源9号、清水源20号基金下单交易的MAC地址重合,“吴静卿”证券账户下单卖出“世荣兆业”股票时的IP地址与清水源一期、清水源9号、清水源20号下单买入同支股票时使用的IP地址也相同。这说明,“吴静卿”是在清水源公司的两台电脑上将“世荣兆业”股票卖出,“卖出”和“买入”行为具有空间上的重合性。

二、对向交易行为的非偶然性

当事人陈述辩称,“吴静卿”账户5月11日共卖出10支股票(含“世荣兆业”),当天公司有6只产品买入多只股票(含“世荣兆业”),交易“世荣兆业”股票只是一揽子买卖单中的普通一支,是当日正常交易的一部分。对向交易的发生是在清理个人账户过程中造成的无意之失,当事人没有故意对敲。

针对这一辩解,深圳证监局表示,5月11日,“吴静卿”证券账户卖出的1,897,826股“世荣兆业”股票中,与公司产品存在互为对手方交易的股数为1,078,346股,占比56.82%,存在高比例重合的异常性,并非如陈述所称的“正常交易”、“无意之失”,具有极大的非偶然性。

但这一论据只能在一定程度上说明本案的对向交易可能是非偶然的,但尚不充分,还应结合“吴静卿”证券账户卖出的股票总量,清水源公司产品买入的股票总量,以及“世荣兆业”在其中的占比等更全面的数据对陈述作出这一对向交易决策是否与利益输送相关进行判断。

通过证明交易行为的重合性、对向交易行为的非偶然性,深圳证监局认定陈述实施了“利益输送”的行为。

监管加强对“利益输送”处罚力度

2017年8月30日,国务院法制办和证监会公布了《私募投资基金管理暂行条例(征求意见稿)》。

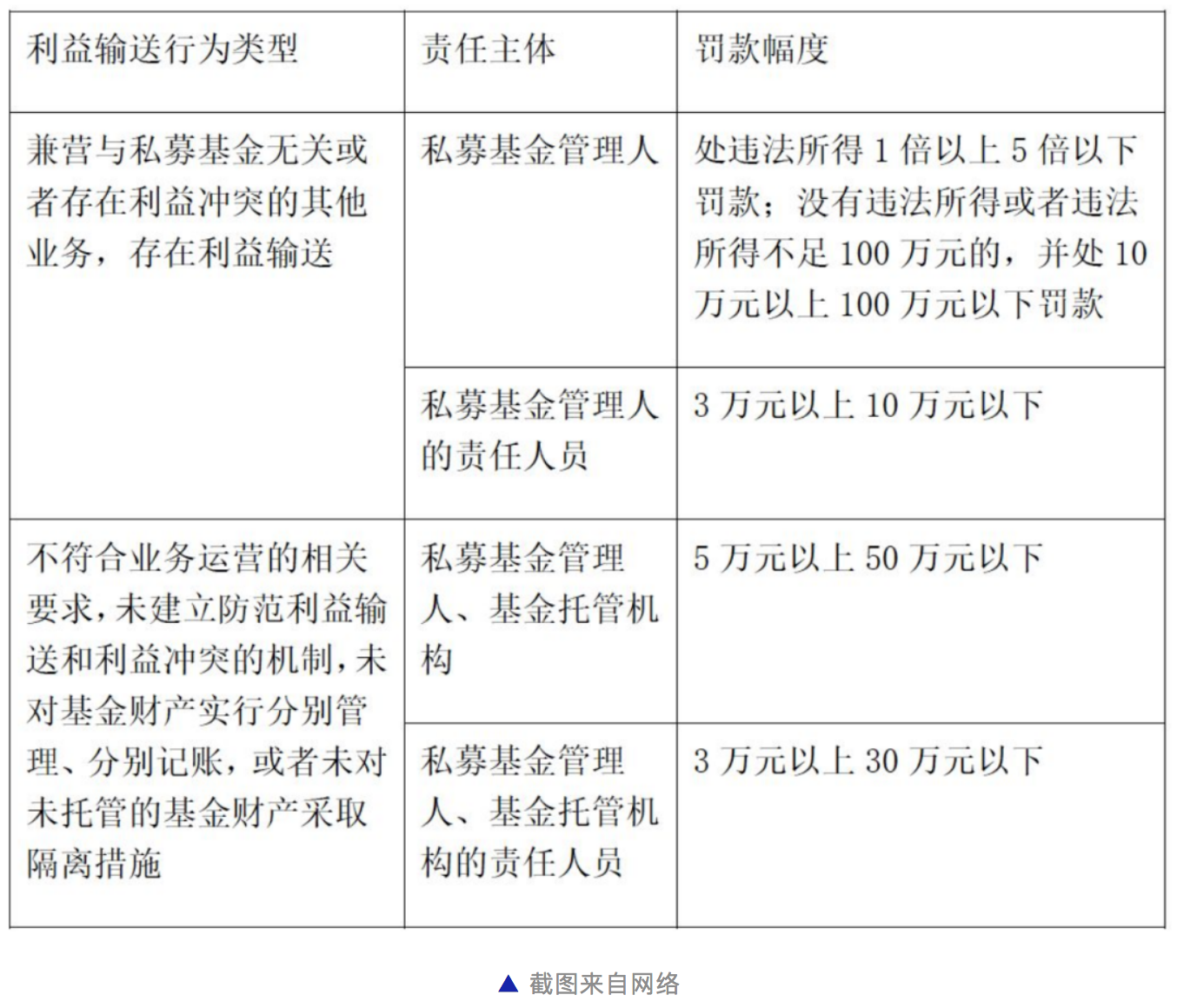

“新规”不仅限于对违规行为的追责,将行为类型扩至“不符合业务运营的相关要求,未建立防范利益输送和利益冲突的机制,未对基金财产实行分别管理、分别记账,或者未对未托管的基金财产采取隔离措施”,从违规行为出发溯及上游,甚至无需违规行为的发生,即可追究基金机构的监督防范制度缺口的管理责任。而基金机构监督防范制度不完善的责任人员,则应当为对基金机构监督防范制度有决定权的人员,包括大股东、实际控制人、董监高等。

此外,“新规”提高了罚款幅度,并对人员责任和机构责任的罚款幅度作出区分。在新规的征求意见稿中,与“利益输送”违法责任的罚款标准共有四种,最低一级罚款幅度下限即为三万,最高一级更是不设上限,“多劳多得”,以违法所得倍数论罚。而且,在旧规中,“利益输送”的基金机构与责任人员的罚款幅度相同,均为三万以下。

鉴别基金利益输送的几种形式

第一种:基金公司在券商股东席位频繁交易,创造佣金收入向券商股东输送利益。

第二种:基金公司利用管理的公募基金产品向社保基金组合进行利益输送。

第三种:基金公司利用新发产品拉升老产品重仓股,间接提升老产品整体业绩表现,也是利益输送的一种形式。

第四种:基金公司自购旗下产品,同时通过非公平交易行为利用非自购产品向自购产品进行利益输送。

第五种:基金经理及其关联方“老鼠仓”行为是最典型的利益输送。

除此之外,基金管理公司与代销银行、托管银行;公募基金与各种类型的私募基金、上市公司之间也存在不同形式的利益输送。

在我国,与公募基金严格的监管要求相比,私募基金在投资和运作环节应当享受稍多一些的空间和自由。对于私募基金投资者而言,一名合格投资者应具有一定的经济实力,了解资本市场的规则体系,能结合自身的分析和判断作出投资决策。同时,在面对投资风险时能具备一定的承受能力,并以严谨的态度、良好的心态、便捷的工具来辨别风险,面对风险。

021-61406392

021-61406392