光大固收:注册制改革后企业债加速发行

摘要 摘要利率债1)国债托管量环比大幅上升。存款类机构除其他银行净减持国债外,其余均表现为增持。2)政金债托管量环比上升,非法人类产品为增持主体,本月净增持政金债2402亿元,其次是城商行和农商行。信用债1)企业债托管量环比下滑,下滑幅度明显收窄。本月企业债托管量环比净减11亿元,非法人类产品、保险机构是

摘要

利率债

1)国债托管量环比大幅上升。存款类机构除其他银行净减持国债外,其余均表现为增持。

2)政金债托管量环比上升,非法人类产品为增持主体,本月净增持政金债2402亿元,其次是城商行和农商行。

信用债

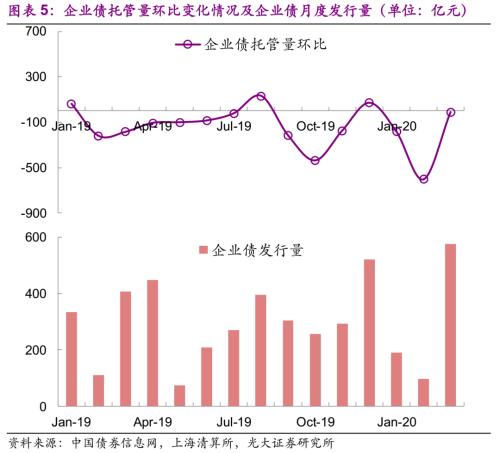

1)企业债托管量环比下滑,下滑幅度明显收窄。本月企业债托管量环比净减11亿元,非法人类产品、保险机构是本月企业债的减持主体。2020年3月1日,国家发改委发文通知,将企业债由核准制全面改为注册制,放松了发行条件,带动了企业债券的发行,本月企业债发行量为2019年以来单月最高值。

2)中期票据托管量环比大幅上升。非法人类机构为本月的中票增持主体,环比净增1371亿元,其次是存款类机构,本月净增262亿元。

3)短融和超短托管量环比继续大幅上升。本月非法人类产品为短融和超短的增持主体,而存款类机构本月则对短融和超短表现为净增。

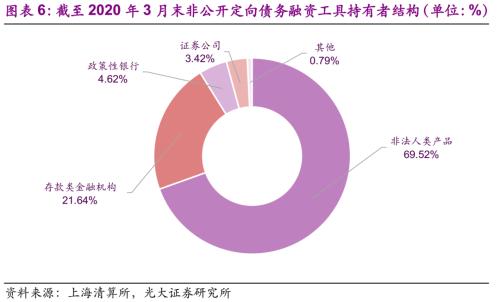

4)本月末非公开定向工具存量为2.14万亿元,非法人类产品为其主要持有人,持有量占比69.52%,其次是存款类金融机构,持有量占比21.64%。

债市杠杆率观察

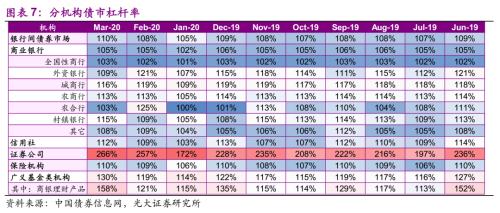

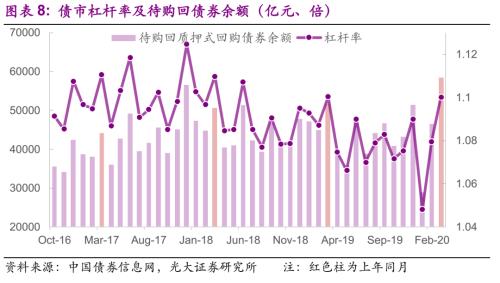

待购回债券余额续升,债市杠杆率环比上升2.05个百分点至110.02%。本月质押式回购余额为5.85万亿元,环比净增1.19万亿元。本月除部分商业银行、政策性银行、境外机构质押式回购余额下滑以外,其余机构均有不同程度的上升。从杠杆率情况来看,本月非法人类产品杠杆率为130.34%,环比上升11.21个百分点,证券公司杠杆率为265.83%,环比上升9.16个百分点。

1、托管量概况

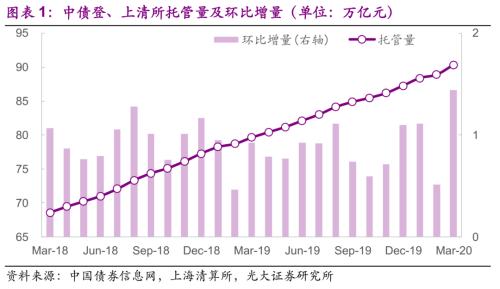

截至2020年3月末,中债登和上清所的债券托管量合计为90.40万亿元,相较于2020年2月末净增1.45万亿元,环比增速明显加快。其中,中债登托管量环比净增1.09万亿元,上清所环比净增0.35万亿元。

1.1、国债、政金债

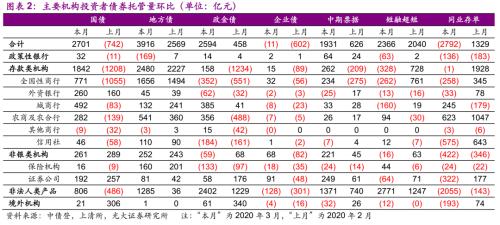

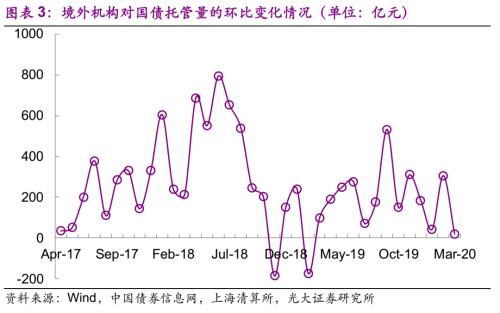

1)国债托管量环比大幅上升。存款类机构除其他银行净减持国债外,其余均表现为增持,本月存款类机构净增国债1842亿元,为本月的增持主体,非法人类产品则净增806亿元国债,境外机构本月继续净增持,净增持21亿元。

2)政金债托管量环比上升,非法人类产品为增持主体,本月净增持政金债2402亿元,其次是城商行和农商行,分别净增持385、356亿元。全国性商行本月净减持政金债,环比净减持352亿元。

1.2、地方债

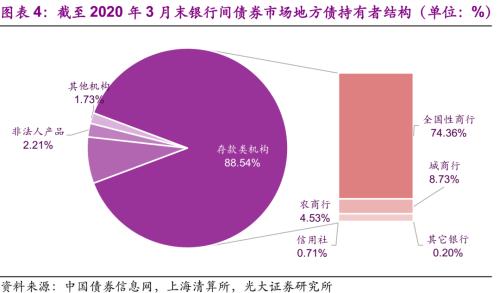

存款类机构(含信用社)特别是全国性商行是地方债的主要持有人,截至2020年3月末存款类机构在银行间债券市场占比88.54%。本月非法人类产品对地方债表现为增持,净增1285亿元,而证券公司和保险机构对地方债的持有量亦上升,分别净增81、160亿元。

1.3、信用债

1)企业债托管量环比下滑,下滑幅度明显收窄。本月企业债托管量环比净减11亿元,非法人类产品、保险机构是本月企业债的减持主体。2020年3月1日,国家发改委发文通知,将企业债由核准制全面改为注册制,放松了发行条件,带动了企业债券的发行,本月企业债发行量为2019年以来单月最高值。本月证券公司和全国性商行对企业债表现为净增,环比分别净增91、32亿元。

2)中期票据托管量环比大幅上升。非法人类机构为本月的中票增持主体,环比净增1371亿元,其次是存款类机构,本月净增262亿元,而境外机构、保险机构和外资银行本月则表现减持,环比分别净减32、24、25亿元。

3)短融和超短托管量环比继续大幅上升。本月非法人类产品为短融和超短的增持主体,环比净增2771亿元,而存款类机构本月则对短融和超短表现为净增,环比净减328亿元。

4)截至2020年3月末非公开定向工具存量为2.14万亿元,非法人类产品为其主要持有人,持有量占比69.52%,其次是存款类金融机构,持有量占比21.64%。

1.4、同业存单

本月同业存单托管量环比净减2792亿元,除城商行和农商行增持同业存单以外,其余机构均对同业存单表现为减持,其中非法人类产品为本月的减持主体,环比净减2055亿元。

2、债市杠杆率观察

待购回债券余额续升,债市杠杆率环比上升2.05个百分点至110.02%。本月质押式回购余额为5.85万亿元,环比净增1.19万亿元。本月除部分商业银行、政策性银行、境外机构质押式回购余额下滑以外,其余机构均有不同程度的上升。从杠杆率情况来看,本月非法人类产品杠杆率为130.34%,环比上升11.21个百分点,证券公司杠杆率为265.83%,环比上升9.16个百分点。

3、主要投资机构持债情况

非法人类产品本月整体表现为增持。本月非法人类产品除减持同业存单和企业债以外,对其余券种均保持增持,大幅增持国债、地方债、政金债等利率品,大幅增持中票、短融和超短等信用品。

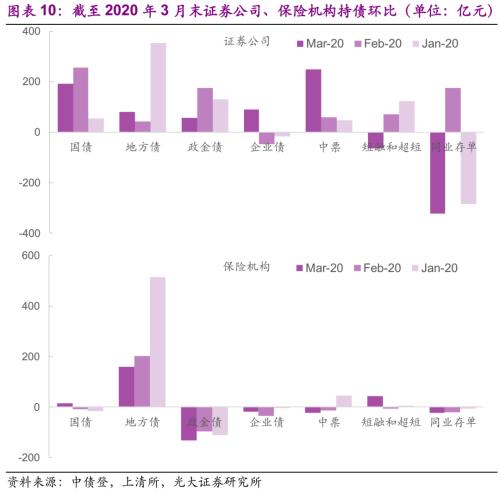

本月证券公司和保险机构整体均表现为净增持,但偏好各异。证券公司本月除减持同业存单、短融和超短外,对其他券种均表现为增持,而保险机构则除增持国债、地方债、短融和超短以外,本月对其他券种均表现为减持。

存款类金融机构(含信用社)本月表现为净增持,除减持短融和超短以及同业存单以外,对其他券种均表现为增持,大幅增持国债、地方债等利率品,增持企业债、中票等信用品。

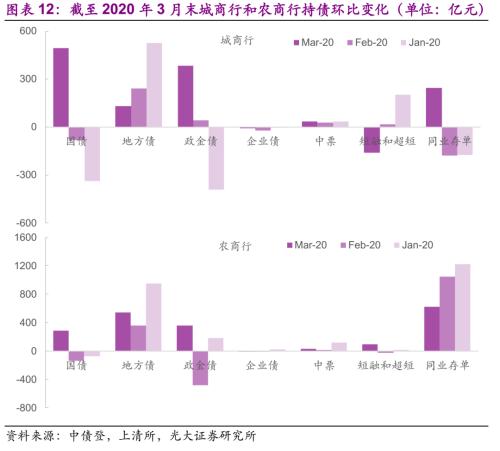

城商行和农商行本月均表现为净增持。城商行本月整体表现为净增持,仅小幅减仓企业债、短融和超短。农商行本月表现与城商行大同小异,仅小幅减仓企业债,对其他券种均表现为加仓。

021-61406392

021-61406392