“黑色三月”暴赚3612%!这基金火爆全球 怎么把“黑天鹅”变成“印钞机”的?

摘要 (原标题:“黑色三月”暴赚3612%!这基金火爆全球怎么把“黑天鹅”变成“印钞机”的?)三月,全球市场哀嚎不断,美股三大指数均跌超10%。而在这惊心动魄的三月,UniversaInvestments旗下被称为“黑天鹅基金”的尾部风险策略基金却录得3612%的净回报率,可谓是熔断中的印钞机。三月爆赚3

(原标题:“黑色三月”暴赚3612%!这基金火爆全球 怎么把“黑天鹅”变成“印钞机”的?)

三月,全球市场哀嚎不断,美股三大指数均跌超10%。

而在这惊心动魄的三月,Universa Investments旗下被称为“黑天鹅基金”的尾部风险策略基金却录得3612%的净回报率,可谓是熔断中的印钞机。

三月爆赚36倍 《黑天鹅》作者是其投资顾问

据路 透社美国时间4月8日报道,基金公司Universa Investments在一封内部投资者信中写道,该公司管理的采取“尾部风险策略”的对冲基金在3月份产生了3612%的净资本回报,今年以来回报率高达4144%。

Universa Investments公司并未披露采取“尾部风险策略”的基金所管理的资金规模及占公司总AUM的比例。对于致投资者信的内容,该公司发言人也不予置评。

该基金能在市场受新冠肺炎冲击时获得惊人收益,主要得益于其小众的投资策略——“尾部风险策略”(tail risk),该策略也被称为黑天鹅策略。

尾部风险是指在巨灾事件发生后,直到合约到期日或损失发展期的期末,巨灾损失金额或证券化产品的结算价格还没有被精确确定的风险,黑天鹅基金以擅长管理尾部风险著称,黑天鹅策略也常被作为尾部风险策略的别称。

黑天鹅策略的相关理论,首先在《黑天鹅》(The Black Swan: The Impact of the Highly Improbable)一书中被提出并得到系统阐释,而该书作者Nassim Taleb恰好就是Universa Investments公司的投资顾问。

Nassim Taleb在9·11和次贷危机前,均曾通过大量买入行权价格很低、无价值的认沽权证来做空股市,两次做空成功后身价暴涨,业内更是戏谑地称他是“像买彩票一样做股票”。

Universa Investments的创始人Mark Spitznagel,也是《黑天鹅》作者的“门徒”,投资理念深受Nassim Taleb的影响,二人共事超二十年。

据公司官网,该公司自2007年成立之初,便专注于尾部风险策略(tail risk hedging),该公司也是第一个将该策略体系化的机构。

在次贷危机中,这家基金公司一战成名。2008年,Universa Investments的年化回报率超过100%。

2015年8月24日,在这被全球财经媒体称为“黑色星期一”的一天中,美股开盘不久即熔断,道指和纳指单日跌幅均超3%,Universa Investments却逆市盈利,通过期权提前做空美股,当天狂赚10亿美金,获得接近20%的收益率。

“真正的崩盘还没到来”?

Mark Spitznagel曾多次提到,(对于美股)政府更大程度的干预,往往意味着人们将看到更大幅度的崩盘。

近期美联储动作频频,既推出零利率又开启无限量QE,明显符合“更大干预”这种情况。

Mark Spitznagel也保持谨慎悲观的态度,在4月最新的致投资者信中,他写到,“展望未来,世界仍深陷金融泡沫中”,他认为目前的崩盘还远远没有结束,当前的病毒大流行只是有戳破泡沫的风险。

他还提示道,“官员们可能用光所有方法使泡沫膨胀。”

此前,Mark Spitznagel于今年3月在华尔街日报上发表评论称,人们不用担心自己错过了这次崩盘的抄底机会, “真正的崩盘尚未到来,目前崩盘只抹去了股市几个月的涨幅,我觉得真正的崩盘或许会使人们十年以来的股市收益化为乌有。”

他表示,在目前的泡沫下,股市存在系统性风险且十分脆弱,传统对冲基金无法预测更无法抵御可能发生的崩盘。

在今年2月,他在接受彭 博社电视采访时也提到,没有基金能够准确预测新冠的发生和迅速蔓延。

但他也提到,即使不对这种“黑天鹅事件”进行任何预测,只要购买“尾部风险策略基金”保护自己的投资组合,也有可能在市场崩盘中“毫发无伤”。

他在上述致投资者信中表示,投资者仅需将投资组合中3.3%以上的资金投资Universa旗下的“尾部风险策略”基金,其余资金被动配置标普500,即可在3月的股市大跌中获得正收益。

这类似买保险的原理,人们无需预计疾病、洪水、车祸等风险事件是否发生、何时发生,只需日常花少部分成本购买保险,即可规避风险。

而在Mark Spitznagel 眼里,“尾部风险策略”基金就是投资组合的“保险”。在平时股市持续向好时,花较便宜的价格买入看跌期权一类的看空资产,就像每个月付保险账单一样。

他认为近期全球的剧烈市场波动表示,“再聪明的投资者也需要尾部风险策略基金的保护。”

在美股崩盘之前,Mark Spitznagel曾发文炮轰巴菲特的“买入并持有”策略(Buy-and-hold)不能有效地规避风险,也并不适合当下的市场。他还表示,即使股市在美联储低利率的刺激下一直表现不错,但若市场出现剧烈波动,采取“买入并持有”策略往往难以跑赢平均收益。

而近期剧烈波动的行情,也一定程度上印证了Mark Spitznagel的观点。据Market Insider估算, 自新冠肺炎导致市场崩盘以来,巴菲特旗下的伯克希尔亏损可能超过700亿美金。而如果巴菲特在大跌前有不定期购买一定比例尾部风险基金的习惯,或许会减少一部分损失。

但就像在疾病出现苗头后再买重疾险往往不来不及一样,《黑天鹅》作者Nassim Taleb在3月底接受采访时也表示,现在才对“尾部风险”进行对冲的话,或许为时已晚。

多家“黑天鹅基金”近期表现亮眼

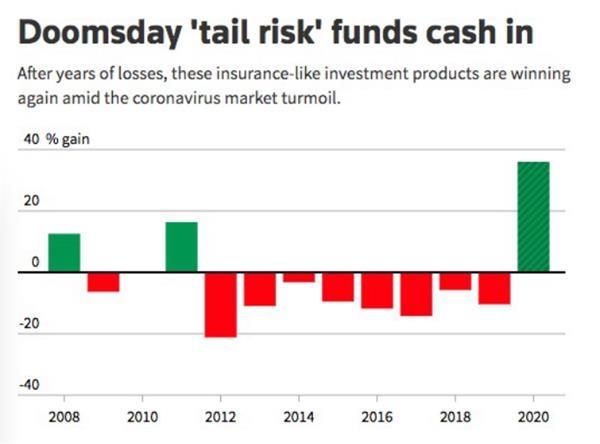

根据对冲基金数据库Eurekahedge的数据,采取尾部风险策略的基金总共管理46亿美元的资产。今年二月,该类基金的整体收益为14.5%,三月为11.09%。(由于对尾部风险策略基金的具体划分存在一定差异,不同研究机构对该类基金的收益率数据的测算存在小幅差异)

Eurekahedge预测,该类基金在2020年全年的收益将在32%~41%之间。

除Universa Investment表现突出外,还有几家采取“尾部风险管理”策略的基金近期也收获颇丰。

今年2月,伦敦对冲基金36南部资本投 顾(36 South Capital Advisors)在当月的市场下跌中获得了巨大的收益,回报达到了25%以上。该基金表示,2月是其自2008年以来表现最好的一个月,该公司还认为未来可能会出现更强劲的表现。

三月下旬,路 透社也报道了另一家专注尾部风险管理的基金公司——Saba在市场下跌时的优异表现,3月13日单日,Saba旗下的尾部风险基金获得了175%的收益。

Saba公司的首席投资官Boaz Weinstein表示,“今年的收益很可能会激发人们的投资兴趣。”目前,Saba今年已经获得了5亿美元的投资,而Boaz Weinstein对全年新进资金的总额限制仅为10亿美元。

Boaz Weinstein也说自己从未想过崩盘是由病毒造成的,“但我们长期以来一直坚信要为急剧的下跌做好准备”。

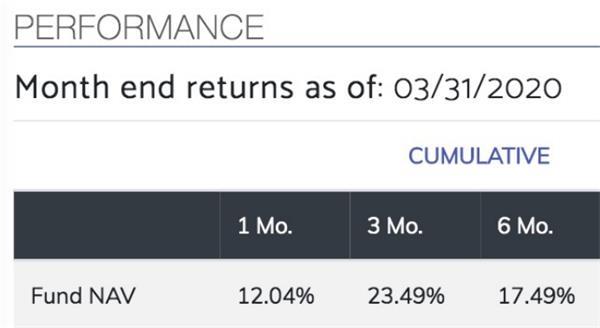

一支采取“尾部风险管理”策略的ETF基金Cambria Tail Risk ETF也在3月取得12.04%的好成绩,今年以来该基金净值增长23.49%。

该基金主要投资于中期美国国债和股票看跌期权,由于主要对冲市场下跌和波动性上升的风险,在市场上涨或波动性下降的一些年份,该基金多次为投资者带来负回报。目前,该基金自成立以来的回报为-0.88%。

在股市上行时往往表现不佳,其实是多家尾部策略风险基金的通病。

根据Eurekahedge的数据,这类基金在2011年获得16.4%的回报后,此后连续8年回报为负,2012年全年的亏损则达到21%。

坚持做空却在牛市中“稳赚”Universa的投资策略有何不同

作为一支以“看空”为主的基金,Universa Investments不仅能在短期市场大跌时获得较高回报,长期来看,在美股十年牛市中该公司依然可以跑赢标普。

据华尔街日报,该公司在致投资者信中称,截至2018年2月,十年内,Universa Investments获得了12.3%的复合年收益率,这比仅仅追踪标普500指数的收益率要高。同期,标普500的复合收益率约7.4%。

而即使“黑天鹅”和美股崩盘在今年以前一直没有到来,Universa Investments依然没有常年亏损,这一方面由于该公司在短期的大跌中获得的巨额盈利能厚增基金收益,另一方面由于该公司通常仅小仓位配置黑天鹅策略,剩余仓位被动投资标普500。

据华尔街日报报道,2018年,Universa Investments公司只将3.3%的仓位配置到与尾部风险策略有关的对冲基金之中。据悉,Cambria Tail Risk ETF配置在尾部风险策略上的资产在10%左右。

此外,该公司通常在价格便宜的时候买入看跌期权,这进一步将做空的整体成本控制在了较低水平。

Mark Spitznagel也表示,他并不知道美股崩盘何时到来,因而通常选择购买看跌期权,特别是在价格便宜的时候。这些期权合约在股市下跌的时候能带来收益,如果市场没跌,到期时它们就是废纸。

Saba的首席投资官Boaz Weinstein也持相同看法,他表示Saba做空的方式通常是对巨额、长期回报进行廉价押注,因而并不会对投资组合的收益造成较大拖累。

2017年,美股波动性跌至历史低位,很多人觉得买入“看空”类资产会大概率打水漂。但Mark Spitznagel却觉得,由于波动性极低,期权价格也很低,“自己简直就像个糖果店里的小孩。”

2018年2月份,VIX恐慌指数迅速上涨,一度突破历史高位,Universa Investments又一次赚得盆满钵满。

华尔街日报评论称,Universa Investments基金并不是押注于导致危机的一些无法预测的所谓“黑天鹅”事件,而是押注于可预测的事件,即由央行史无前例的刺激措施所造成的反冲式反弹。

博客网站Zerohege上也有基金经理认为,Mark Spitznagel的投资理念并不是纯粹赌博,而是对人性的押注:投资者们在经历了长时间的平稳上涨、获得巨大收益之后,其自信心往往会膨胀,而那正是某些事将变得极其糟糕的几率最高的时候。

021-61406392

021-61406392