中注协约谈立信会计所提示信托年报审计风险

摘要 经济下行压力和信托违约事件陆续增加的背景下,信托公司又一次迎来年报披露大考。4月14日,中国注册会计师协会书面约谈了立信会计师事务所(特殊普通合伙),提示信托业务年报审计风险。中注协认为,近年来,我国不断加强金融行业监管,信托行业相关政策持续收紧,信托管理资产规模持续回落,信托相关业务经营风险上升,

经济下行压力和信托违约事件陆续增加的背景下,信托公司又一次迎来年报披露大考。

4月14日,中国注册会计师协会书面约谈了立信会计师事务所(特殊普通合伙),提示信托业务年报审计风险。

中注协认为,近年来,我国不断加强金融行业监管,信托行业相关政策持续收紧,信托管理资产规模持续回落,信托相关业务经营风险上升,审计风险较高。因此,负责审计信托公司年报的会计师,需要重点关注相关金融工具估值和减值等三方面问题。

中注协提示三大关注重点

据了解,此前中注协曾多次提示上市公司等公众公司的审计风险,单独提及信托公司年报审计风险的次数较少,这也将给即将到来的信托“年报季”带来了比较紧的“风声”。

中注协提示注册会计师重点关注以下方面:

一是关注相关金融工具的估值和减值。注册会计师应关注新金融工具系列准则的各项规定与要求,关注金融工具估值和减值相关的内部控制设计和运行的有效性,复核管理层确定相关金融及信托资产公允价值计算方法和过程,尤其是对于没有活跃市场报价的金融资产,注册会计师应对公司采用的估值技术、参数和假设进行评估,并与当前市场同业机构的估值结果进行比较分析,并考虑在必要时引入内外部估值专家帮助形成判断;对于金融资产减值,应重点关注公司采用“预期信用损失法”对金融资产计提减值准备所涉及的模型、重要参数、管理层重大判断和会计估计的合理性。

二是关注相关结构化主体的合并。注册会计师应分析公司对结构化主体拥有的权力、从结构化主体获得的可变回报量级和可变动性,评估相关结构化主体纳入合并范围的合理性和完整性;当公司持有自身发行的信托计划时,还应重点关注相关结构化主体的设立目的、主导其相关活动的能力、直接或间接持有的权益及回报、可获取的管理业绩报酬等因素,关注相关结构化主体合并所涉及管理层重大判断和会计估计的合理性。

三是关注信托报酬的计提和确认。信托合同与公募基金、银行理财等其他资产管理产品合同相比标准化程度较低,且主动管理类和事务管理类信托承担的管理职责不同,不同信托计划的报酬费率差异较大,尤其是对于资金池、伞形信托或其他按净值管理的信托计划,信托规模具有频繁波动,计算复杂。注册会计师应关注信托报酬计算的准确性,评估并测试公司与信托报酬计提和确认相关关键控制设计和执行的有效性;尤其应关注不同年度信托报酬大幅波动的情况,获取信托项目收入清单,抽样检查信托合同、交易合同、投后风控报告,对信托项目实际融资人还款能力、还款意愿实施检查,对相关信托业务手续费及佣金收入执行重新计算程序。

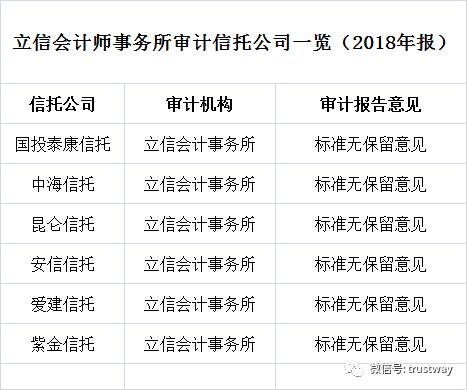

这6家信托由立信审计

会计师事务所作为给类公司的财务审计“看门人”,无论是上市公司的投资者,还是信托产品的投资者,都对其给予厚望,希望会计师事务所能够从维护投资者合法权益角度,给予财报发布客观公正准确的意见。

此番,立信会计师事务所被约谈,原因尚且不可知。信托百佬汇记者注意到,68家信托公司聘请的会计事务所较多,既有德勤、毕马威等国际四大会计事务所,也有国内包括大华、立信等内资会计事务所。

经过记者统计,2018年信托公司年报由立信会计事务所审计的信托公司有6家,分别为国投泰康信托、中海信托、昆仑信托、安信信托、爱建信托和紫金信托,立信会计师事务所给予的上述6家信托公司审计报告均为“标准无保留意见”。

根据相关注会规定,注册会计师对信托公司财务报表审计责任目标是,对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,并出具包含审计意见的审计报告。而这种合理保证是高水平的保证,但并不能保证按照审计准则执行的审计在某一重大错报存在时总能发现。

注册会计师在按照审计准则执行审计工作的过程中,需要运用职业判断,并保持职业怀疑。

021-61406392

021-61406392