一季度经济数据出炉 信托受影响了吗?

摘要 GDP下降但经济社会大局保持稳定4月17日,国务院新闻办公室举行新闻发布会,介绍2020年一季度国民经济运行情况。经初步核算,一季度国内生产总值206504亿元人民币,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;

GDP下降 但经济社会大局保持稳定

4月17日,国务院新闻办公室举行新闻发布会,介绍2020年一季度国民经济运行情况。

经初步核算,一季度国内生产总值206504亿元人民币,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

国家统计局国民经济综合统计司司长、新闻发言人毛盛勇表示,总的来看,一季度,在新冠肺炎疫情冲击下我国经济社会大局保持稳定。同时也要看到,当前国际疫情持续蔓延,世界经济下行风险加剧,不稳定不确定因素显著增多,复工复产和经济社会发展面临新的困难和挑战。

毛盛勇表示,预计下阶段中国经济会延续3月份回升、改善、向好的势头。

具体而言,不同产业类型表现不一:

农业生产基本平稳,粮食生产形势较好

工业生产下降,基础原材料产业和高技术制造业保持增长

服务业生产下滑,新兴服务业增势良好

市场销售减少,生活必需品销售和实物商品网上零售较快增长

投资活动放缓,电子商务、专业技术服务和抗疫相关行业投资增长

货物进出口减缓,贸易结构继续改善

居民消费价格涨幅回落,工业生产者出厂价格降幅扩大

全国城镇调查失业率有所下降,就业形势总体稳定

居民名义收入增加实际收入减少,城乡居民人均可支配收入比值略有缩小

中融研究分析

固定资产投资降幅收窄。对比前两个月,一季度我国固定资产投资降幅有所收窄,但各产业季度降幅均仍超过10%,疫情对我国投资的短期影响较为明显;3月,政策从专项债投向、项目用地等多个角度保障基建投资,年内基建对经济的托底作用有望持续凸显。

工业企业增长改善。从单月数据看,3月规模以上工业增加值同比实际下降1.1%,较前2月显著收窄12.4个百分点;环比方面,3月规模以上工业增加值较上月增长32.13%,得益于月内企业复工复产状况良好,工业增加值表现明显改善。

消费市场受到活动抑制。一季度我国消费品零售状况仍较弱势,疫情对居民消费的整体需求有所压制。从结构看,一季度餐饮收入、衣着、家具家电及奢侈品等消费品需求承压明显,同比降幅均超过30%。

一季度社融增长 3月大幅优于预期

央行公布数据显示,3月社会融资规模增量累计11.08万亿元,比去年同期多2.47万亿元。

3月社融数据录得超预期表现,信贷创历史新高,前期一系列政策落地对其形成利好。从结构来看,新增人民币贷款、企业债、政府债券、非标三项同比分别多增1.8万亿元、6273亿元、3831亿元以及1386亿元,共同支撑社融增长。

中融研究认为,疫情给中国一季度经济活动带来了较大的影响,但3月社融数据大幅优于市场预期,可以看出随着疫情逐步得到控制,复工复产力度加大,经济活力也有所增强。另一方面,逆周期调节节奏延续,定向降准等多种货币政策工具逐一落实,市场需求得以释放,共同带动社融数据大幅上行。

但从信贷分类来看,社融仍然存在长期贷款占比较少,短期贷款增多的情况,受疫情影响的市场信心尚需修复。

信托受影响了吗?" src="https://res.cngoldres.com/upload/2020/0420/2c8e8bcd81a645be9e76f3ae75400901.jpg" width="500" height="363" />

社融数据分析要点一览:

3月新增社融5.15万亿元,同比增加约2.19万亿元,环比较2月份大幅增加4.3万亿元。此前我们在研报中提到,2月政府债未能如预期增长或由于统计方式问题,3月政府发债的增加符合我们此前预期。

3月贷款类别中,居民新增贷款从2月的低迷中走出,活力有所增强。企业部门中长期贷款低迷,3月占比仅在三成左右,企业中长期融资意向仍然一般,短期贷款上涨表明疫情下企业仍存顾虑,整体投资意愿偏于谨慎。

存款方面,居民、非金融性公司增长,非银金融机构、财政存款存款下滑。

信托行业:一季度集合信托市场尚可 3月强势反弹 收益率走低

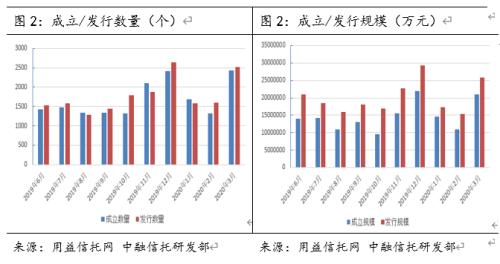

一季度集合信托市场表现尚可,在2月份出现走弱后,3月份迅速得到反弹。受2月拖累集合信托产品发行及成立规模总体下滑,但优于去年同期。

用益信托公布的数据显示,逐步复工后,3月集合信托市场发行和成立市场出现强势反弹。具体来看,2020年3月共有59家信托公司参与发行,56家信托公司成立产品。其中发行产品数量2512个,环比上涨57.9%,成立产品数量2439个,环比上涨85.8%;发行和成立产品规模方面同样表现良好,其中发行市场规模2572.08亿元,环比增长66.7%,成立市场规模2103.57亿元,环比上涨92.2%。发行和成立规模在放在2019年来看,也仅低于12月,规模排在第二位。

3月份集合信托市场的走强,中融研究认为:一是源自疫情在国内得到初步控制,全国复工复产节奏加快,二是受益于国家出台的一系列政策利好所致,市场信心得到修复,三是远程展业模式逐渐被接纳和开展,共同使得3月集合信托市场迅速从2月的低迷中走出。随着全国各地逐步恢复秩序,二季度信托行业或进一步得到恢复。

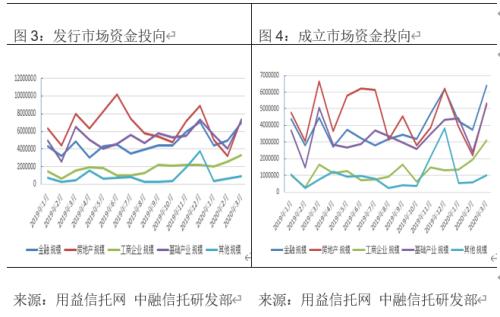

从投向上看,金融类、基础产业类、工商企业类信托涨势明显

金融类信托:一季度,金融类信托规模持续保持增长,3月数据再次录得较为明显涨幅。其中3月金融类信托发行规模696.91亿元,环比上涨41.0%,同比上涨44.9%,规模占比至27.10%,虽然有所下滑,但保持近年来高位。

增长原因分析:从各分类的表现来看,金融类信托由于业务模式相对更适应远程化业务模式,受到的影响也相对较小,而在国外疫情爆发后,中国资本市场韧性得到显现,特别是一系列政策利好的出台,提振投资者信心,信托投向股票、债券以及组合类投资出现较为明显的增长。

基础产业类信托:基础产业类信托在3月规模创新高。具体来看,3月发行规模721.63亿元,环比增长77.9%,同比增长10.4%;募集规模521.44亿元,环比增长115.8%,同比增长3.3%。

增长原因分析:综合来看,我们认为基础产业类信托的坚挺逻辑并未有太大改变,国家基建计划给予了基础产业类信托更多展业机会,且作为长期以来业务的主要支柱,信托公司在从事该业务上客户和经验积累较成熟,在复工复产的大背景下,能够较快的进行业务开展。

工商企业类信托:一季度工商企业类信托呈现持续上涨势头,累计成立规模859.19亿元,环比增加15.02%,同比增加96%。其中3月发行规模326.71亿,环比上涨27.1%,同比超过100%,规模占比12.70%;成立市场募集资金规模308.60亿元,环比上行57%,同比上涨84.4%,规模占比14.67%。

增长原因分析:自去年四季度以来,工商企业类信托保持上行趋势,主要原因源自国家一系列政策的出台,扶持实体经济,呵护中小微企业的生存。从集合信托产品的发行和成立来看,信托公司越发在实体经济融资中扮演更加重要的角色。当下工商企业类信托的增长,背后有足够的力量支撑,无论是政策利好或是信托公司转型的必要,都对其形成提振,考虑到疫情的大背景,政策、市场等环境不会有太大的改变,工商企业类信托规模或仍会平稳运行。

收益率下行压力较大

数据显示,一季度集合信托产品平均预期收益率为7.86%,环比减少0.05分百分点。3月集合信托平均收益率为7.78%,较2月出现明显的下滑。从原因来看,低成本资金持续注入市场,带动市场整体成本降低,信托产品因此受到影响,未来收益率同样有较大的下行压力。

从产品类型来看,3月工商企业、基础产业类收益率排名前两位,分别为8.38%、8.13%,房地产类信托收益率下滑明显,至8.09%;金融类产品收益率重新跌至7%以下,为6.76%,产品类型分类中排名末尾;其他类信托产品收益率则录得7.98%的收益率。

从产品流动性来看,3月信托产品平均期限2.02年,保持在2年以上。

021-61406392

021-61406392