平安福20“新舰下水”:凭什么跨越七年之痒?

摘要 保险发轫于中世纪地中海贸易。1347年10月23日,意大利热那亚的一名商人开出了一张契约,承保“圣·克勒拉”号商船的出海风险,全球现存最古老商业保单诞生。中国保险业可以追溯到1865年上海华商义和公司保险行的成立,但真正成为社会再生产中的一种风险补偿机制,还是改革开放后的事情。纵观最近四十年的发展历

保险发轫于中世纪地中海贸易。1347年10月23日,意大利热那亚的一名商人开出了一张契约,承保“圣·克勒拉”号商船的出海风险,全球现存最古老商业保单诞生。

中国保险业可以追溯到1865年上海华商义和公司保险行的成立,但真正成为社会再生产中的一种风险补偿机制,还是改革开放后的事情。

纵观最近四十年的发展历史,我们说中国保险市场是一片“危险的蓝海”,既有渗透率低,想象力空间巨大的广阔前景,也有变幻无常的暗流涌动,比如2020年这般开局。

在这样的情况下,身为保险业“头等舰队”的平安稳稳出手,以“平安福20”回应需求和渠道的急速变化。这不禁让人好奇,这一款诞生于2013年,销售超过2000万件,累计赔付超过10万件的“国民级”保险产品,是如何先后七次迭代,整合健康管理与广域保障,跨越七年之痒的呢?

一、保险意识之崛起

书到用时方恨少,保险也一样。

在某种意义上,保险是一个反周期的行业,在平稳的日常生活中,大家往往倾向将保险抛之脑后,甚至是讳莫如深,因为接受保险,意味着接受这样一个事实:风险长期与我们共存,一只蝴蝶翅膀上的灰尘,也会压垮我们的世界。

所以,具有这些特质的保险是一个“事件驱动型”的产业。在正常情况下,保险的增长一般是循序渐进,而引起全社会广泛关注的灾难或疫情发生时,则会让保险业出现爆发性的增长。

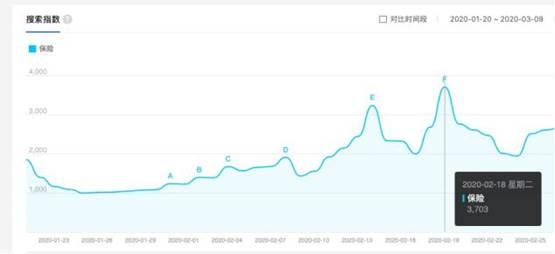

举例而言,在本次疫情洗礼之下,据银保监会发布的1-2月份保险行业数据,财险公司健康险保费收入同比增长47.09%,保单件数同比增加565.12%。另据百度指数显示,1月23日武汉封城当天“保险”关键词的百度搜索指数为1090,2月18日便升至3703,民众对保险的关注度在疫情影响下激增。

疫情下民众百度搜索“保险”关键词激增

人们的保险意识被疫情激发后,需求的个性化和严苛化将加强,保险行业的产品形态也会发生适配性迭代升级,考验着保险经营者的创新大脑。

03年SARS结束后,围绕“SARS”保障需求出现了各种保险创新产品,健康险业务连续几个月出现100%到300%的高增长。与SARS结束之后相同的是,2020年新冠疫情过后,人们的保险需求也会出现“报复性回补”。与03年不同的是,经过长年市场教育,中国保费总规模较03年增长了14倍,人们对保险产品的认知更深、要求更严,需求也更个性化。

与03年另一个不同是,当时PC互联网时代方才开启,人们对线上服务的认知还处于网购的萌芽期。而2020年,移动互联网时代已开启2.0模式,智能化、数字化技术正在深刻改变着人们的生活,新技术给予了保险产品更大的创新空间。面对后疫情时代复杂变化的保险需求,很多保司都在观察变化之况,思考转型之法,等待出手之机。

只不过,并不是所有企业都能跟上市场变化的节奏。

二、降维打击之旗舰

当下保险产品改革的障碍,表面在于企业的惯性,而深层,还是思路的因循守旧。

保险产业的惯性问题很容易理解,在趋于标准化的市场趋势下,传统类型化保单长期占据主导地位,想要短期内打破“统治”十分困难。况且,一个新产品的推出,需要背后人员、技术、资金等多方资源的调动支持,考验的是险企的综合经营能力。加之人性“吃老本”的惰性,面对传统产品贡献的利润,和可能造成的出力不讨好的结局,保险公司更难下定“壮士断腕”的决心。

惯性的根本原因,还是在于思路的无法打开,大多数保司已经做到了模式下的最优解,但是也因此没有改进余地,无法摆脱“产品精良则价格高昂,价格便宜则条件严苛”的两难。

而平安近日上线的“平安福20”跳出了固有的保险产品设计逻辑,三箭齐发,实现了对传统保险的“降维打击”。

第一箭“平安RUN”,利用数字化线上工具前置客户健康管理。平安以积累步数可获得保额加成的新玩法,鼓励客户提升自身健康状况,消除潜在罹患疾病风险。按照合同约定玩法,达成平安RUN周、月、年度运动目标后,身故和重疾保额可分别增加基本保额的5%或10%。

这种以保额提升为奖励、将健康管理前置的新模式,将单纯的保险事后赔付改变为了全面的健康管理,将保户与保司从某种意义上的零和博弈关系,转变成了一起维护保户身体健康的“伙伴”关系,从根本上提高了保户对身体健康风险的防控意识,不仅降低了保户患病的概率,而且也减少了保司的赔付成本,从而实现了保户与保司的双赢,跳出了传统保险的窠臼。

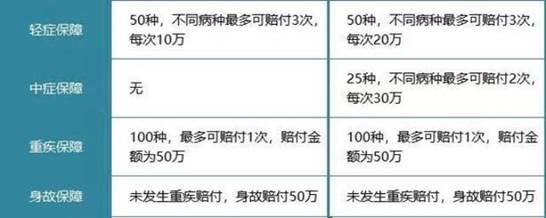

第二箭“广域保障”,保险设计思路的拓展降低了保司的成本,而成本的降低又解放了平安的产品设计与洞察用户需求的能力,平安福20以多维度的产品融合满足保户个性化需求。共涵盖100种重疾和50种轻症,身故保障终身不仅有效,保户还可灵活附加特定疾病保障、长期意外伤害保险和意外医疗保险,例如暖心保恶性肿瘤、心脑血管及肝肾疾病保障等。

根据“马斯洛需求理论”,中国保险消费者的需求已经超越“赔钱”等低阶段功能性满足,人们开始渴望被认同、被尊重、被照顾,希望将自己的个性融入到产品服务中去。平安福20“应保尽保”的产品设计,让保户不用再去死抠条文,然后在不同的产品之间做出艰难的选题,大大降低了保险的购买门槛,而且还以灵活自由的产品设计,为人们留出个性化空间,按需赋形,重点强化,满足保户差异化需求。更灵活也更具人情关怀。

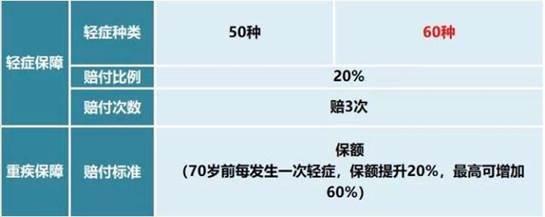

第三箭“小步快跑”,轻症多次赔付解决重症后顾之忧。平安福20可为轻症赔付保额的20%,总共3次,并延续了“轻症涨保障”的特点。即轻症发生每次可提高20%的保额,3次合计可最多提升60%的保额,解决保户轻症发生后重症风险骤增的后顾之忧。若与平安RUN的涨保额结合,最多可有70%的保额涨幅。

要知道,别说涨保额,大多数重疾险产品是将轻症赔付作为“添头”和附带服务来对待。但实际上重大疾病一般都是轻症逐步发展来的,平安福20将轻症与重症联系在了一起,真正做到了站在用户角度考虑需求,筑牢了健康的后防线,大幅增加了用户的安全感。

7年磨一剑,平安福20承载了该系列产品的创新传统,“融合”是它写下的新章。

据平安人寿发布的数据显示,平安福系列自2013年上市以来已历经七次更迭。这样一款销售额冠绝整个保险行业,仅仅赔付额便达到106亿的“王牌产品”,不仅没有因循守旧,反而将过去的成绩归零后再度突破,实现了从事前、事中、事后的全时间维度的“颠覆性创新”。以互为链轴的“健康促进、保险保障、保障增长”闭环,将健管、重疾、意外、医疗、身故等多责任要素巧妙融合,从根本上改变了传统保险“事前收费,事后赔钱”的设计逻辑,解决了传统保险的痼疾。在最大限度上满足保户所需,甚至提供“溢出价值”,最终凭借“融合创新”之智实现“降维打击”之效。

三、变革转型之灵魂

近年来,寿险市场环境风云变幻,消费者需求不断升级,尤其在疫情冲击之后,传统的寿险模式已难以跟上市场发展趋势。延续数百年的传统人寿保险模式,正面临一场全面升级的改革发展挑战。

平安福20的诸多创新,就是平安抽出“变革之刃”,在市场打开“破冰之局”。

在疫情大考之前,平安就已经把寿险改革提到了公司战略高度。平安集团董事长马明哲“老帅亲征”,亲自担任寿险改革领导小组负责人。他表示:“我们希望成为全球最领先的人寿保险公司,酝酿用2-3年时间去研究推动寿险改革。”

平安集团董事长马明哲

未来,平安寿险改革将筑牢发展根基,将平安人寿打造成为全球领先的“龙头首选”,助力综合经营的大战略闭环建设。

2020年,无疑将是平安的“寿险改革年”。

对于一个大公司来讲,改革是一场“全面战争”,平安以“渠道+产品+科技”的创新策略实现“大象跳舞”。

在受疫情冲击最直接也最严重的渠道方面,平安的改革主要从代理人渠道、线上渠道、银保渠道入手,强化触达用户的能力,夯实未来发展根基。在代理人队伍的建设上,平安将更加注重高质量发展策略,为此还推出了“优才计划”,旨在培养优秀人才成长为既有专业知识,也有经营头脑的保险经纪人和管理者。

在渠道上,平安首席保险业务执行官陆敏疫情期间“带头上阵”做了三场直播,释放了坚定拥抱线上的信号。在前不久举行的中国平安(601318,诊股)股东大会上,陆敏把平安疫情期间的线上经营总结为“三个帮”:第一帮代理人在线上做全域传播;第二帮代理人线上获客;第三帮代理人在线上增员。除此之外,平安还准备从3000万“孤儿保单”客户入手,推动再次销售,并计划做深做透平安银行(000001,诊股)渠道,还希望抓住直播电商、数字化升级带来的线上风口,提高客户触达和转化效率。

平安首席保险业务执行官陆敏直播画面

在步步维艰的产品改革方面,平安意在从过去产品从公司自身角度出发,转为从客户个性化需求出发。平安未来在产品层面的改革,会根据不同城市、不同代理人、不同客户需求,添加更多场景化设计,并从“寿险+”、“非金+”、“综金+”三个方面做系统化产品体系的改造。

平安认为,保险产品不单纯是一张保单,还可以整合平安集团的整体资源,比如寿险产品和平安好医生业务相互结合,将就诊、治疗、康复、保障等流程连接起来。陆敏曾在内部晨会上表示,“非金+”是做一个类电商平台,方便业务线上伙伴把客户拉上来,帮助业务伙伴获客。最终将寿险、银行、产险、信托等业务联合起来,共同推动“综金+”的建设。

寿险行业经历20年发展后,不同领域的产品形态都已经历过多轮迭代,到如今,如何满足新兴消费群体的个性化需求已成为核心焦点,平安深谙此理。

不论是渠道还是产品,都离不开科技赋能,科技也一直是平安锚定的发展定位。未来,平安将打造全新数字化经营平台,以线上24小时服务、空中保单等服务节省消费者时间,实现经营管理的“先知、先觉、先行”。

疫情期间,平安的数字化运营能力也迎来一次练兵。疫情大大促进了代理人从线下到“线上+线下”的O2O转型,使得线上培训管理以及智能营销等数字化工具得到加速落地应用,各负责人带头走进直播间也显示了平安对线上运营能力的重视。

科技的赋能不仅助力平安在疫情中顺利展业,也加快了平安寿险的改革进程。目前,平安已积累了5.6亿互联网用户,但其中的3.4亿尚未购买过中国平安的金融产品,那是一片待开发的蓝海。

在平安福20上线的同一天,平安作为中国保险行业的龙头入选了央视“品牌强国工程”,久久为功的创新力正凝聚为坚实厚重的品牌力,成为中国产业冲出国界走向世界的标志。

平安入选央视“品牌强国工程”

四、结语

保险业始于凶浪滔天的海上贸易,在现代社会也扮演着与风险为伴的“灭火器”,是每个家庭在经济生活中的必需品。

此次疫情导致的整个行业“气候变化”,固然让诸多企业难以适应,但是也给予了快速调整航向、以创新应对新需求的企业更大的生长空间。

从这种角度来讲,保险行业的核心是创新,而企业创新短期靠灵感,中期靠制度,长期靠决心。而平安推动创新的决心显而易见,不断更迭平安福,不仅满足了消费者的健康管理与疾病保险的综合性需求,也将给行业革新以启发,推动中国保险业在后疫情时代驶向更广阔的海域。

021-61406392

021-61406392