格上财富:国内经济至暗时刻已过 布局A股基建等内需板块

摘要 5月份宏观经济以及各类资产投资机会展望格上研究中心一、一季度GDP增长-6.8%,国内经济至暗时刻已经过去近期一季度经济数据公布,GDP同比下降6.8%,基本上符合市场预期。整体来看,随着国内疫情逐步稳定,复工复产加速,相较1-2月,3月份经济有明显回升。接下来,4月份大概率会相比3月份继续改善,二

5月份宏观经济以及各类资产投资机会展望

格上研究中心

一、一季度GDP增长-6.8%,国内经济至暗时刻已经过去

近期一季度经济数据公布,GDP同比下降6.8%,基本上符合市场预期。整体来看,随着国内疫情逐步稳定,复工复产加速,相较1-2月,3月份经济有明显回升。接下来,4月份大概率会相比3月份继续改善,二季度经济大概率比去年同期好转,但幅度不会太大,具体幅度取决于内需(基建、房地产)的回升幅度和外贸下行幅度之间的对冲。下半年外贸相比二季度会边际好转,GDP的回升幅度也会相应加大,不过需要等到两会明确具体经济目标。

3月份具体经济数据分析如下:

1)工业生产恢复较快, 3月规模以上工业增加值同比-1.1%,降幅较上月收窄12.4%,显示我国复工复产总体进度恢复较快,这与前期3月的PMI数据反弹相符。值得关注的是,高技术制造业表现突出,增长8.9%,这为我国经济长期健康发展提供了强劲动力。

2)消费恢复幅度较弱。3月份社会消费品零售总额同比下降15.8%,较上月回升4.7%。消费恢复幅度不大,主要是源于居民收入预期下行:一季度收入数据显示,去年一季度居民人均可支配收入同比增长8.8%,而今年只有0.8%,扣除价格因素后,甚至下降3.9%。后期国家会针对消费出台一系列政策,比如派发消费券,刺激汽车消费等等。

3)制造业投资增速有所回升,随着复工逐渐加速,交通逐步恢复,央行释放流动性到位,3月制造业投资增速相比2月份回升。未来如何疏通货币政策传导通道,降低实体经济融资成本,让真正需要资金的中小民营企业得到贷款支持,仍是央行的重要目标。

4)房地产投资各项指标回暖,房地产相比制造业表现得更具备韧性。房地产开发投资完成额同比降幅7.7%,较上月收窄8.6个百分点,新开工、销售等指标也均有反弹。4月17日政治局会议再次强调“房住不炒”,预计未来房地产仍会维持有限度的边际宽松,因城施策是主旋律,不存在全面放松的可能。

5)基建投资较上月显著回升,累计同比增速较上月回升10个百分点以上。一季度地方政府专项债规模超预期增加,为基建投资提供了充足的资金来源,接下来,基建投资将担当起经济逆周期调节的重任,今年的基建投资增速大概率会到10%以上。

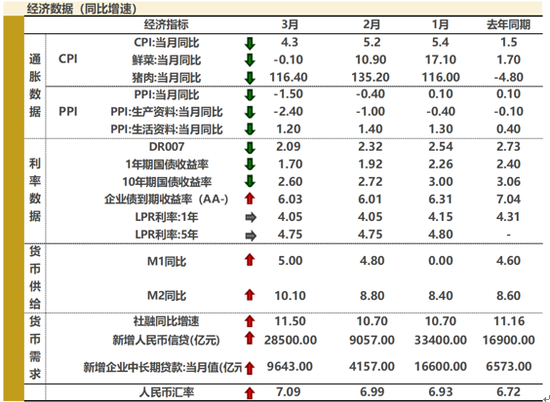

二、CPI回落至“4时代”,打开利率下行空间

1)CPI高位明显回落,货币政策空间继续加大。3月CPI同比上涨4.3%,前值5.2%,从高位明显回落;3月份以来复工复产步伐加快,物流以及供给逐渐恢复,食品和生活消费品供应改善,价格下降,另外,随着猪肉供给量的增加,全年CPI大概率呈现前高后低的走势,货币政策宽松空间加大。

2)PPI同比降幅有所扩大,警惕通缩风险。3月PPI同比下跌1.5%,较上月-0.4%回落更加明显。一方面,受到疫情扩散的影响,目前外部需求仍然较弱,PMI新出口订单录得46.4%,仍低于50%;另一方面,3月油价大幅下降导致相关工业原料和制成品价格降低。未来PPI走势将在很大程度上取决于后续国际疫情的演化程度,上半年大概率会维持通缩。

3)各项利率将继续保持下行趋势。4月份央行继续释放大量流动性,支持企业复工复产,银行间流动性十分充裕,各项利率继续下行。未来降低实体经济融资成本仍是央行的重要任务,利率下行方向不会改变。

4)社融数据超预期,货币政策效果显现。3月份社融和新增信贷大幅超预期回升,表明“宽信用”确实得到发展,宽松的流动性环境主要为了对冲疫情对经济的影响。接下来,金融数据仍会保持比较宽松的节奏,但实际上,中国当前货币环境的核心问题,不在于数量宽松,而在于中小民营企业的贷款可得性以及融资利率过高。因此,未来仍需要通过各种降息手段,以达到降低融资利率的目的,另外,疏通货币政策的传导通道。

三、货币以及财政政策继续加大宽松

4月17日政治局会议:非常之时当有非常之策

本次政治局会议是疫情之后的第三次召开,中间还穿插了十几次的政治局常委会议,可见高层对此十分重视,也说明我国确实面临着较为严峻的形势。通过对比3、4月份两次会议的差异,我们能够更清晰的了解经济目标、政策方向的变化。

1)对经济形势的判断发生变化:本次会议对当前的形势作出了更加切实的判断:今年一季度极不寻常,突如其来的新冠肺炎疫情对我国经济社会发展带来前所未有的冲击。“极不寻常”“前所未有”都表现出一季度形势的特殊和严峻。

2)对经济目标定调的变化:与3月27日会议提出的“努力完成全面建设小康社会,确保实现决胜全面建设小康社会、决战脱贫攻坚目标任务”相比,本次会议对经济目标的表述“确保完成决战决胜脱贫攻坚目标任务,全面建成小康社会”将顺序进行了调换,淡化经济增速目标,更加强调脱贫攻坚任务,这也与当前严峻特殊的经济环境相适应。

3)政策力度继续加强:本次会议提出“以更大的宏观政策力度对冲疫情影响”,增加了“更大”一词,说明接下来不管是财政政策还是货币政策的力度都将比之前更大。

货币政策,会议新提到了“降准降息”等具体手段,并强调“把资金用到支持实体经济特别是中小微企业上”,表明后续政策将就疏通流动性传导渠道继续发力,预计未来利率仍会进一步下行。

财政政策,从上次会议的“适当提高赤字率”,进一步表述为“提高赤字率”,预计赤字率提高的幅度较为可观,可能达到3.5%,特别国债属性明确为“抗疫特别国债”,预计用途主要是支持受疫情影响严重的中小微企业,维持就业和经济运行稳定。

4)投资发力方向更加明确:会议两次提到“扩大内需”,除释放消费潜力、扩大居民消费外,固定资产投资更是托底经济增长的重要抓手。本次会议首次提到老旧小区改造工作,并再次强调了加强传统基础设施和新型基础设施投资,明确新老基建一起发力。此外,会议久违的再次强调“房住不炒”,明确房地产没有全面放松的可能。

5)首次提出“六保”:保居民就业、保基本民生、保市场主体、保粮食能源安全、保产业链供应链稳定、保基层运转。整体以稳为主,将民生就业问题放到了十分重要的位置。

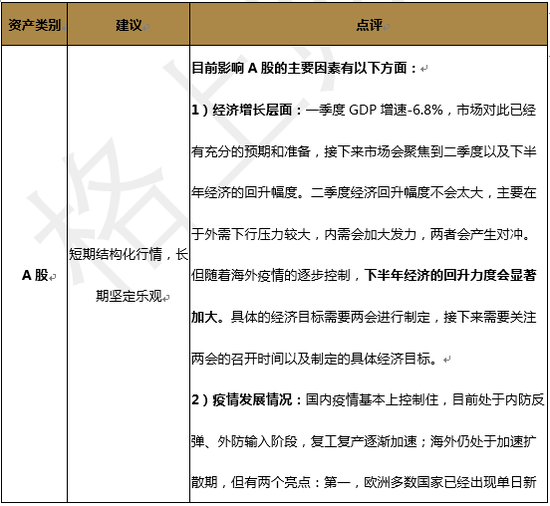

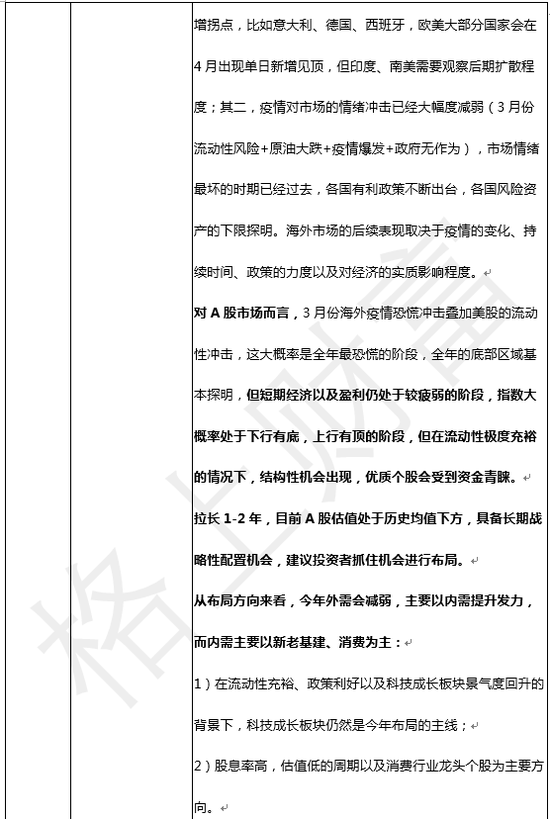

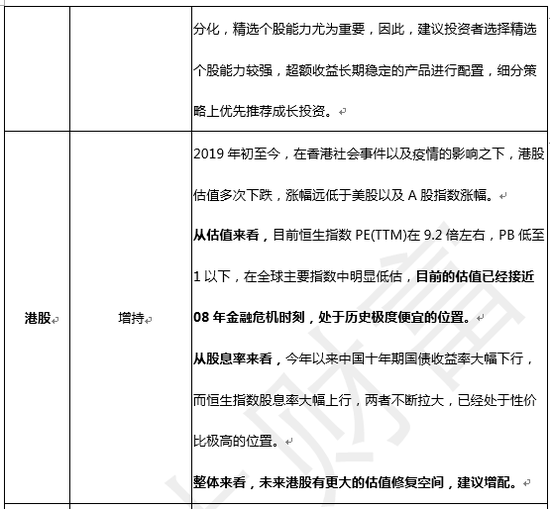

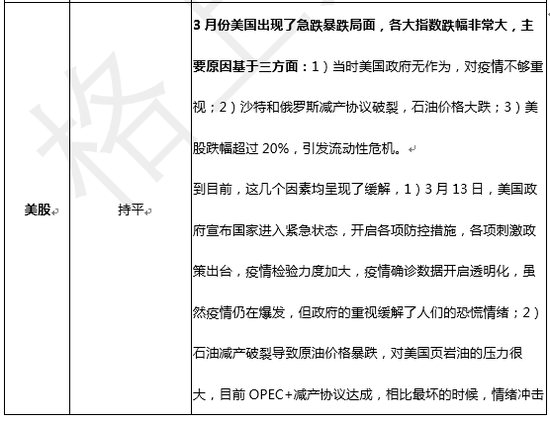

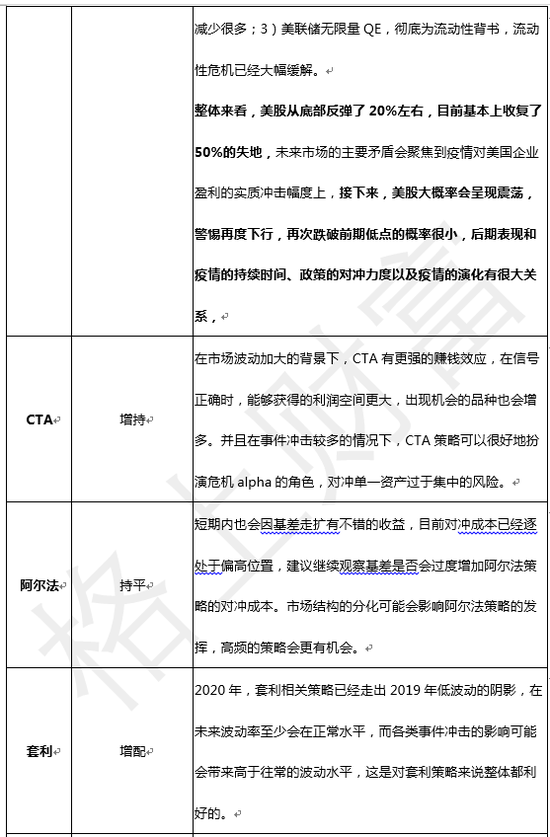

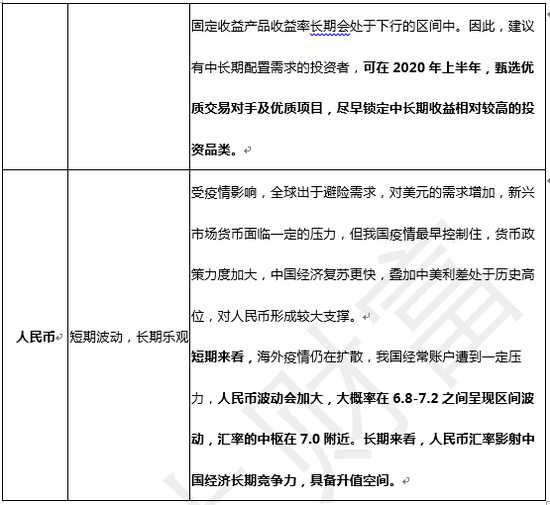

三、各类资产策略投资机会分析

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

责任编辑:石秀珍 SF183

021-61406392

021-61406392