信托新规 对融资影响几何?

摘要 资金信托新规核心看点包括:资金信托定义和定位更加明确,引入非标比例限制、允许债券回购交易等。不同于当前按财产来源形式划分,资金信托新规将实质上向投资者募集资金开展的信托类资管业务均归为资金信托,并明确资金信托私募定位。新规要求集合信托投资同一融资人的非标不能超过净资产的30%、全部集合信托非标占比不

资金信托新规核心看点包括:资金信托定义和定位更加明确,引入非标比例限制、允许债券回购交易等。不同于当前按财产来源形式划分,资金信托新规将实质上向投资者募集资金开展的信托类资管业务均归为资金信托,并明确资金信托私募定位。新规要求集合信托投资同一融资人的非标不能超过净资产的30%、全部集合信托非标占比不能超过50%,同时新规允许信托参与债券回购。

非标比例限制等,进一步加强信托非标类业务管理,加大非标融资收缩压力。当前大部分信托公司净资产低于100亿元,对单一客户非标不高于净资产30%的要求,可能限制信托非标融资扩张能力;当前信托投资非标占比或大多超过50%,非标50%上限或加大非标收缩压力,尤其是存量较大的基建和房地产等。

非标业务的收缩,及债券回购交易的放开,或激发信托债券投资业务增长,但面临更加激烈的市场竞争。自身业务优势和债券相对较低的收益下,当前资金信托投资债券的规模只有1.2万亿元,占比只有6.9%;放开债券回购交易,有助于信托加杠杆增厚收益,但与券商资管等同台竞技,稳定资金来源压力加大。

相较证券投资,资金信托在非标方面的优势,或帮助其更多参与资产证券化等。非标收缩压力下,信托非标资产有望通过债务置换、资产证券化、REITs等实现标准化,信托可利用自身在房地产、基建等项目方面的积累和优势积极参与、盘活存量资产。此外,以家族信托等为代表的财富管理,也是信托转型方向。

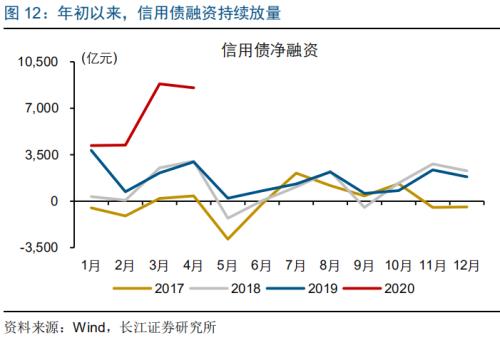

非标转标趋势下,债务置换、资产证券化等帮助缓解非标收缩对企业融资的冲击。宽松货币环境下,今年信用债融资持续放量,前4个月信用债净融资规模达2.6万亿元,而信用债募资大部分用于偿还非标、债券等有息债务,一定程度缓解非标收缩的冲击。资产证券化等的逐步推广,也有助于盘活存量资产。

债市策略:利率债的中短期调整风险或尚未完全释放;转债建议优选低价券

利率债的中短期调整风险或尚未完全释放。随着经济活动的逐步修复、宽松预期等的修正,债市已开始有所调整。中期来看,经济最差的阶段已经过去,货币进一步宽松加码空间也可能相对有限,或使得杠杆行为本身的风险持续累积。

转债或阶段性受到海外疫情发酵等影响,但全年主线仍是成长。中短期,需要关注宏微观环境等变化对转债的潜在影响,在一些盈利可能较快修复的细分行业挖掘低价券机会。中期来看,代表未来的成长性板块仍是市场的主线逻辑。

风险提示:

1. 海内外经济、政策显著变化;

2. 数据口径差异和统计过程中的遗漏。

报告正文

热点思考

信托新规,对融资影响几何?

事件:

中国银保监会就《信托公司资金信托管理暂行办法(征求意见稿)》公开征求意见。

(资料来源:银保监会)

点评:

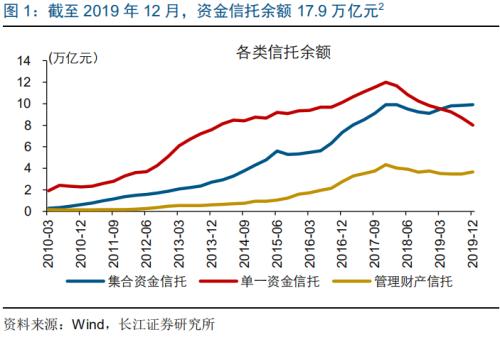

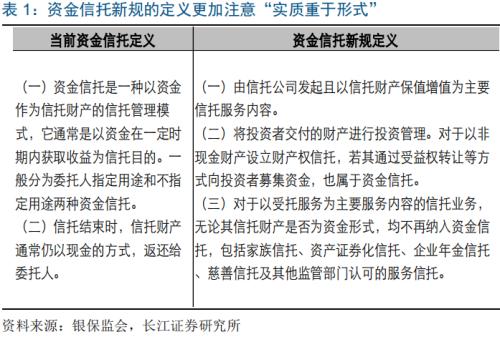

不同于当前形式划分,资金信托新规[1]从资产来源和目的两个维度,实质性定义资金信托。根据资产来源不同,当前信托分为资金信托和财产信托;截至2019年12月,资金信托和管理财产信托余额分别为17.9万亿元和3.7万亿元。相较于当前,资金信托新规采用“实质重于形式”方法,将投资者交付的财产进行投资管理、以保值增值为主要服务内容的信托划归为资金信托;对于以非现金财产设立财产权信托,若其通过受益权转让等方式向投资者募集资金,也属于资金信托;对于以受托服务为主的信托,无论其信托财产是否为资金形式,均不再纳入资金信托,包括家族信托、资产证券化信托等。

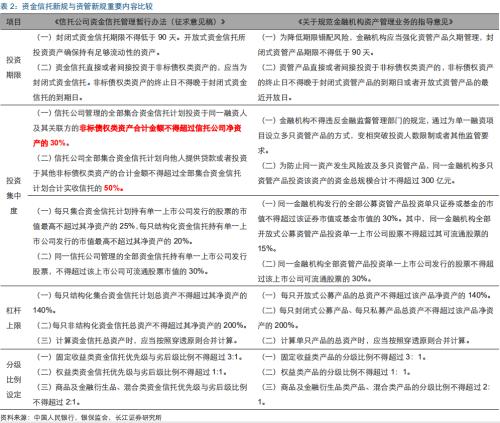

作为资管新规的配套细则,资金信托新规在期限匹配、杠杆限制等方面基本保持一致,但增加非标比例约束、允许参与逆回购交易等。与资管新规相比,资金信托新规对期限匹配要求基本没变,但明确要求投资非标类资产只能是封闭式信托;杠杆上限、分级产品优先与劣后比例、股票集中度等要求基本一致。在资管新规基础上,资金信托新规明确信托以非公开方式募集、合格投资者人数不超过200人,集合信托投资同一融资人及关联方非标债权合计金额不超过信托公司净资产的30%、全部集合信托投资非标资产比例不超过50%、此外,资金信托新规允许信托参与债券回购交易。

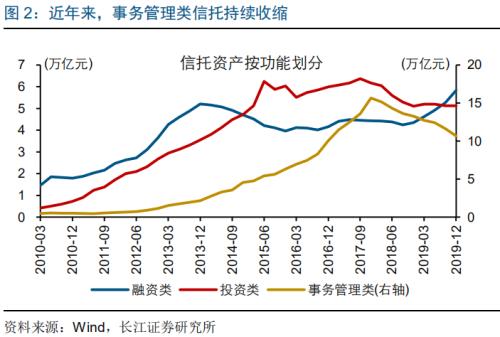

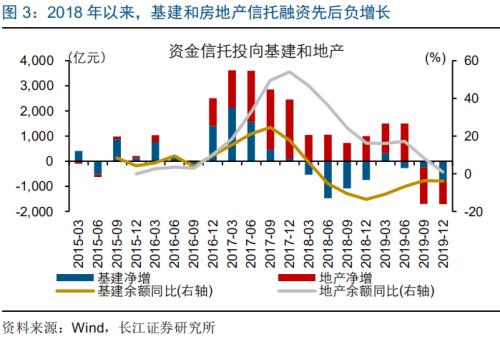

资管新规等约束下,以通道业务为代表的信托业务持续收缩,房地产、基建等信托融资明显收缩。信托按照功能分为融资类、投资类和事务管理类信托,其中事务管理类信托规模最大、以通道业务为主。资管新规严格禁止通道类业务,导致事务管理类信托持续收缩,拖累整体信托规模增长。加上2018年结构性去杠杆的影响,基建信托融资在2018年大幅收缩,地产信托融资规模也明显下降、2019年下半年开始负增长。

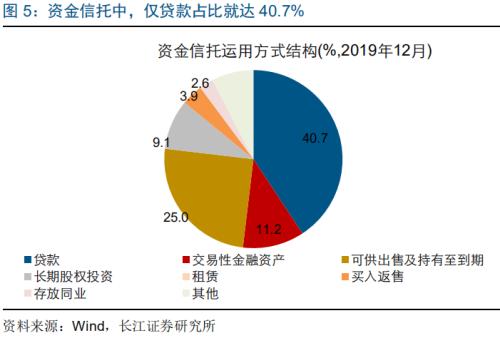

资金信托新规关于非标比例的限制,约束了信托公司非标融资扩张能力,并进一步加大非标融资的收缩压力。当前大部分信托公司净资产规模低于100亿元,对单一客户非标不高于净资产30%的要求,可能限制非标融资扩张能力;对一些依赖单个大客户的信托公司影响较大,迫使其补充资本金或者调整当前业务结构。考虑信托以投资非标为主,仅贷款占比达40.7%,如果加上资管计划等其他非标类投资,非标占比很可能明显超过50%,使得非标收缩压力进一步加大。

随着过渡期的逐步临近,信托非标融资调整压力加大,尤其是房地产和基建等领域。资金信托新规的过渡期要求与资管新规规定一致,信托面临的调整压力不小,截至2019年底,仅事务管理类信托余额就达10.7万亿元;今年资金信托到期规模达4.8万亿元,略高于去年。分行业来看,房地产、商务租赁、基建等资金信托存量规模较大,其中房地产和基建分别达2.8万亿元和2.3万亿元,非标融资收缩过程潜在收缩压力不容忽视。

债券回购交易的放开,及非标业务的收缩等,可能激发信托债券投资业务的增长,但面临更加激烈的市场竞争。截至2019年12月,资金信托投资债券的规模为1.2万亿元,占全部资金信托比重只有6.9%。在没有杠杆的情况下,对信托而言,投资债券的吸引力明显低于贷款类业务,而且信托渠道和灵活的业务模式等优势,更容易对接银行表外业务。债券回购交易,为信托加杠杆增厚收益创造条件;但资管新规统一监管框架下,监管套利空间明显压缩,而资管业务模式趋同,使得信托面临更广泛的机构竞争。与券商资管、公募基建等同台竞技下,资金信托如何稳定资金来源成为关键。

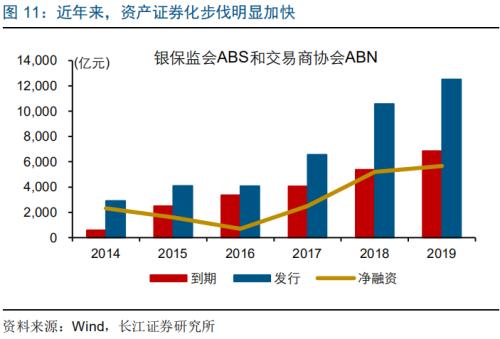

相较证券投资,资金信托在非标方面的优势,或帮助其更多参与资产证券化等;此外,家族信托等也可能是未来重要发展方向。随着未来资金信托新规的落地,资金信托面临的存量非标调转标压力加大;在资产证券化步伐加快的背景下,信托可利用自身在房地产、基建等项目方面的积累和优势,积极参与资产证券化信托、盘活存量资产。此外,以家族信托、企业年金信托等为代表的财富管理,也是信托转型发展方向。

非标转标趋势下,信托非标资产有望通过债务置换、资产证券化、REITs等实现标准化。宽松货币环境、政策支持下,今年信用债融资持续放量,前4个月信用债发行接近4.7万亿元、净融资规模达2.6万亿元,而信用债募资大部分用于偿还贷款、信托、债券等有息债务,在一定程度上缓冲了非标融资收缩对企业融资的冲击。资产证券化、REITs等资产标准化的逐步推广,也有助于信托缓解非标压力、盘活存量资产。

经过以上分析,我们总结如下:

1)资金信托新规核心看点包括:资金信托定义和定位更加明确,引入非标比例限制、允许债券回购交易等。不同于当前按财产来源形式划分,资金信托新规将实质上向投资者募集资金开展的信托类资管业务均归为资金信托,并明确资金信托私募定位。新规要求集合信托投资同一融资人的非标不能超过净资产的30%、全部集合信托非标占比不能超过50%,同时新规允许信托参与债券回购。

2)非标比例限制等,进一步加强信托非标类业务管理,加大非标融资收缩压力。当前大部分信托公司净资产低于100亿元,对单一客户非标不高于净资产30%的要求,可能限制信托非标融资扩张能力;当前信托投资非标占比或大多超过50%,非标50%上限或加大非标收缩压力,尤其是存量较大的基建和房地产等。

3)非标业务的收缩,及债券回购交易的放开,或激发信托债券投资业务增长,但面临更加激烈的市场竞争。自身业务优势和债券相对较低的收益下,当前资金信托投资债券的规模只有1.2万亿元,占比只有6.9%;放开债券回购交易,有助于信托加杠杆增厚收益,但与券商资管等同台竞技,稳定资金来源压力加大。

4)相较证券投资,资金信托在非标方面的优势,或帮助其更多参与资产证券化等。非标收缩压力下,信托非标资产有望通过债务置换、资产证券化、REITs等实现标准化,信托可利用自身在房地产、基建等项目方面的积累和优势积极参与、盘活存量资产。此外,以家族信托等为代表的财富管理,也是信托转型方向。

5)非标转标趋势下,债务置换、资产证券化等帮助缓解非标收缩对企业融资的冲击。宽松货币环境下,今年信用债融资持续放量,前4个月信用债净融资规模达2.6万亿元,而信用债募资大部分用于偿还非标、债券等有息债务,一定程度缓解非标收缩的冲击。资产证券化等的逐步推广,也有助于盘活存量资产。

注释:

[1] 本文将《信托公司资金信托管理暂行办法(征求意见稿)》简称为资金信托新规。

[2] 与资金信托新规定义的资金信托口径有所不同,图中资金信托包含服务信托,图中部分财政信托也可能属于资金信托新规定义的资金信托。

【本文推送内容节选自长江研究已发布报告,报告原文请见2020年5月10日发布的研究报告《信托新规,对融资影响几何?》】

021-61406392

021-61406392