A股4月可以走出底部吗?知名私募最新研判出炉,还看好这些行业

摘要 一季度行情已近尾声,A股也仅剩下最后一个交易日。无论是美股、港股还是A股,在一季度均遭遇较大调整。截至3月30日收盘,美股道琼斯指数与标普500指数年内跌幅超过20%,A股沪深300指数跌幅也超过10%。美联储宣布开放式量化宽松政策进行无限量放水,但是美股反弹并不及预期。多因素压制市场做多情绪,首先

一季度行情已近尾声,A股也仅剩下最后一个交易日。无论是美股、港股还是A股,在一季度均遭遇较大调整。截至3月30日收盘,美股道琼斯指数与标普500指数年内跌幅超过20%,A股沪深300指数跌幅也超过10%。

美联储宣布开放式量化宽松政策进行无限量放水,但是美股反弹并不及预期。多因素压制市场做多情绪,首先新冠肺炎疫情,目前海外疫情仍处于爆发阶段,很难确定何时得以控制,尽管中国疫情已经得到较好控制,但在全球爆发大背景下仍有二次爆发隐患。石油问题也是疫情结束后马上面临的全球性问题,油价是否可以持续保持低位,一旦油价快速反弹,作为世界最大的原油进口国是否会受到冲击。

央行在30日也宣布“降息”。为维护银行体系流动性合理充裕,3月30日人民银行以利率招标方式开展了500亿元逆回购操作。本期逆回购操作7天,中标利率2.2%,与前次操作相比下降20个基点。央行此前最近一次开展逆回购操作已是在一个多月前的2月17日,当期操作同为7天期,中标利率2.4%。这已是最近5个月来,央行7天期逆回购利率第三次下降。此次公开市场操作中标利率下降20个基点标志着人民银行进一步加大逆周期调节力度。

美联储宣布无限QE并创设多种流动性支持工具、二十国特别峰会多国联手抗疫、川普签署2万亿美元财政刺激方案是积极政策加码的信号。通过对2008年金融危机的分析,在大规模刺激政策推出后,市场恐慌情绪将出现第一次拐点。也有多家券商纷纷认为,4月A股市场或将迎来底部拐点并开启上涨,在配置上,短期建议关注消费及新老基建,中长期科技仍是主线。

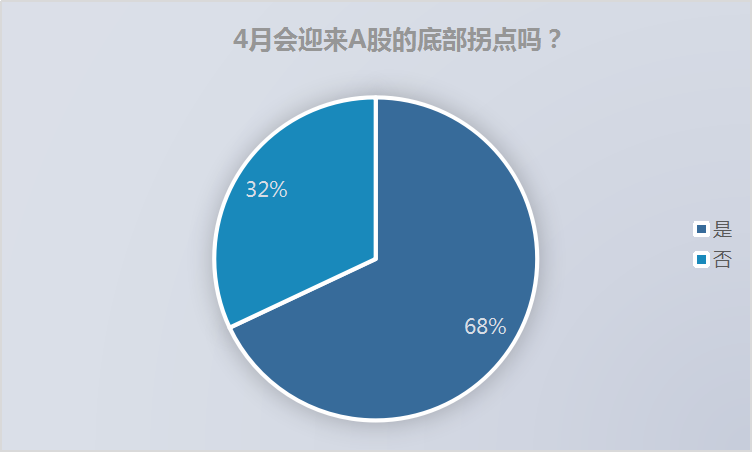

六成私募认为4月A股有望迎来拐点,目前市场机会大于风险

海外财政和货币政策对冲加速落地,恐慌情绪有所缓解,国内政策对冲也在持续加码,4月会是底部拐点吗?从私募排排网调查结果来看,68%的私募认为由于疫情对市场的冲击已经被充分预期,疫情带来的风险正在逐步得到释放,并且逆周期调节政策的持续出台也会对资本市场起到托底作用。不过也有32%私募认为由于海外疫情形势与海外金融市场仍存在较大不确定性,所以继续对A股持中性观望态度。

名禹资产研究总监张晓华在接受私募排排网采访时表示,就海外市场而言,因各大央行的无限制资产购买流动性危机缓解,目前市场也预期4月上中旬欧美疫情将渡过爆发高峰,而且前期下跌幅度巨大,短期股指进入震荡期的可能性比较大。但从根本上讲,这十多年的货币宽松和低利率造成资本市场的高杠杆,企业的高负债是无法通过货币宽松和财政刺激来解决的,在后续的衰退期债务违约问题必须加以重视,而且疫情如果不能控制住或间歇性复发增加了全球经济复苏的难度。鉴于此类不确定性,海外股市可能进入长期寻底行情。

张晓华还表示,对A股来讲,短期来看虽然市场对政策的期待较多,但受外围市场影响,走独立行情的可能性不大。中长期而言,中国的经济增长在经济大国里面具有最大的政策空间,指数已处于十年低位,向下空间不大,如果有较大的跌幅将是战略性配置良机。

磐耀资产董事长辜若飞指出,随着国内疫情防控取得阶段性的较大成果,目前市场恐慌情绪得到缓解,4月份有望迎来情绪拐点。随着年度报告和一季度报告持续披露,市场将迎来“基本面大考”,优质上市公司也将进入价值投资区间。

星石投资表示,站在当下时点,虽然新冠疫情短期内对经济的冲击还在继续,但对A股表现不必悲观。主要原因在于:第一、当前A股对于经济下行已经有了比较充分的预期和定价;第二、逆周期调节政策的持续出台,也会对资本市场起到托底作用。相比海外,此前国内政策一直比较克制,但考虑到疫情已经对一季度经济造成较大冲击,根据国家统计局最新发布的数据显示,1-2月全国规模以上工业企业利润同比下降超过38%;而且海外疫情持续扩散,对于接下来一段时间的外需也会造成比较严重的影响。星石投资判断,为了保证全年经济增长维持在合理区间,后续国内对冲政策大概率会进一步加码。

万利富达投资认为底部是无法精准预测,但从整体的估值水平看,目前应该是接近底部区域了。原本就不贵的优质企业,在这一轮调整后,将再次成为价值洼地。所以,在黑暗之时,信心比黄金更珍贵。

天和投资研究部副总监闫世文介绍,短期市场仍处于磨底阶段,在政策对冲的背景下指数向下空间不大,但个股分化仍然较大,未来一到两周预计市场仍会延续当前走势,等待政策和经济数据的进一步明朗。接下来市场的焦点将逐步转向两会,相关的政策预期有望催化市场情绪产生底部拐点。

志开投资首席策略师刘威表示,当前影响市场波动的主要因素是海外疫情的防治情况,从欧美主要大国看,短期新增人数居高不下,拐点也无法预测,因此短期市场面临的不确定性仍然存在。国内的主要工作已经由疫情防治逐步转向经济修复,指数已经充分反映国内的问题,所以当前指数处于底部区域,至于拐点是否会在4月,一看海外疫情的走势,二要关注国内逆周期政策的推出情况。

科技股依旧是投资主线,港股获私募看好

年内依旧是通信、医药生物、计算机、农林牧渔等行业涨幅居前,家用电器、非银金融、交通运输、休闲服务、采掘则跌幅垫底。对于二季度如何布局,哪些行业板块值得重点配置?科技股是否还能坚守或抄底?受访私募也给出了自己的见解。

星石投资认为来国内市场走势有望逐步回归基本面。投资机会来看,由于外需短期的羸弱,预计扩内需的政策将会进一步加码,所以不仅兼具产业转型升级+新基建双重逆周期属性的科技成长股值得重点关注,受益于内需修复、行业集中度持续提升的周期类别、消费类别成长股的景气度也有望提升。

名禹资产研究总监张晓华介绍,下一步的布局将从三个方面考虑。一是科技板块,循着“新技术、新应用、新业态、新秩序”的思路寻找性价比高的标的;二是等待中国核心资产的配置机会;三是重视港股机会。

磐耀资产董事长辜若飞认为,受疫情影响,展望二季度,可以关注黄金和农产品的涨价机会。另外可以布局“经济修复”预期相关的消费和基建。持续看好医疗医药板块穿越周期和抗风险的能力。

关于后市的投资机会,万利富达投资认为疫情毫无疑问会阶段性地短期影响上市公司的业绩和股价。但对于很多龙头企业来说,长期内在价值的负面影响微乎其微,在目前经济增速“换挡”的时候,二八法则会起作用,强者恒强、赢家通吃会成为典型的结构性变化,看好消费、医药、金融和先进制造领域的龙头企业。

天和投资研究部副总监闫世文3月27日会议提出积极的财政政策要更加积极有为,适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模,在政策引导下目前来看基建相对确定性更强,因此大基建(建筑、建材、水利、高铁等)是公司二季度重点关注的方向。

志开投资首席策略师刘威指出,结合上周五的重磅会议,二季度重点关注两个方向,一是业绩预增的行业和个股;另一个是逆周期政策的发力点,以5G通信为代表的新基建和以传统周期性行业为主的老基建。

021-61406392

021-61406392