疫情放缓经济回暖 五大险企4月保费放量

摘要 告别一季度因新冠肺炎疫情影响,上市险企寿险保费收入整体承压的低迷状况后,4月随着疫情缓和线下展业逐步恢复,寿险业务收入也呈显著回暖势头。截至5月18日晚,五大上市险企今年1—4月保费收入数据出齐,合计保费收入达11187.63亿元,同比增5.63%。时代周报记者梳理发现,寿险业务方面,中国人寿、平安

告别一季度因新冠肺炎疫情影响,上市险企寿险保费收入整体承压的低迷状况后,4月随着疫情缓和线下展业逐步恢复,寿险业务收入也呈显著回暖势头。

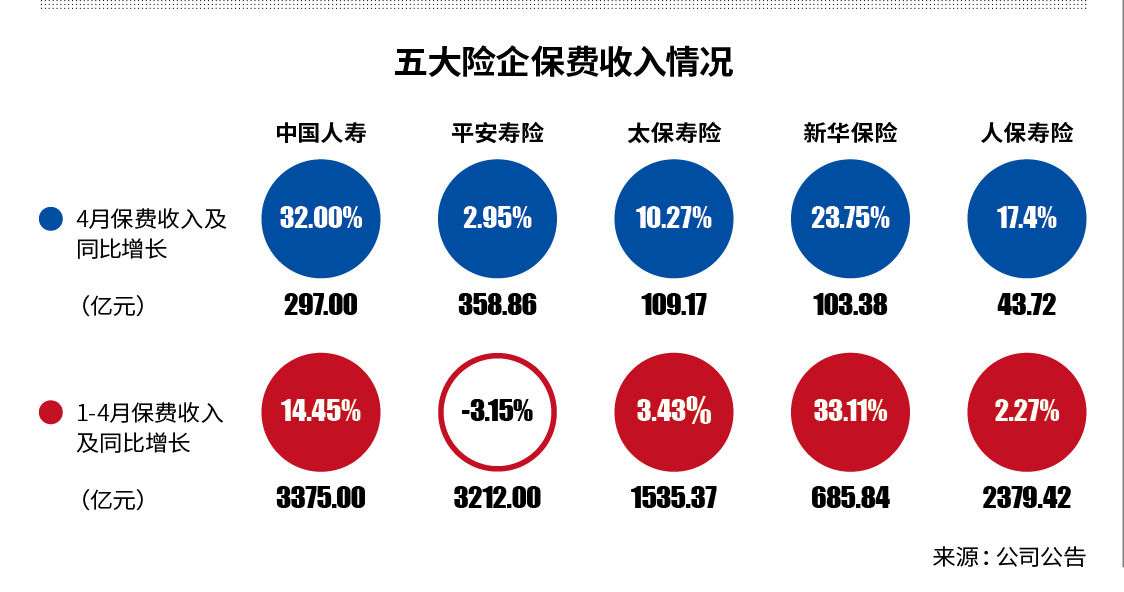

截至5月18日晚,五大上市险企今年1—4月保费收入数据出齐,合计保费收入达11187.63亿元,同比增5.63%。

时代周报记者梳理发现,寿险业务方面,中国人寿、平安寿险、太保寿险、新华保险和人保寿险,五家头部寿险公司4月单月的保费收入,均迎来同比正增长,分别为32%、2.95%、10.27%、23.75%和17.4%。回溯3月份,上述五家寿险公司仅有新华保险一家保费收入增速为正。

“从数据上可以明显看到,由于疫情导致的需求滞后、代理人逐渐全面复工以及上市险企对应的销售策略,4月各家险企的寿险销售情况都有所好转,边际呈现改善。预计5月还将延续4月的趋势,在疫情得到有效控制后负债端改善的幅度也会进一步加大。” 5月15日,兴业证券(601377,股吧)金融首席分析师傅慧芳在接受时代周报记者采访时指出。

展望整个二季度上市险企寿险业务发展情况,国泰君安在5月15日发表的研报中指出:“我们认为,全年低谷已然过去,随着疫情得到有效控制,且代理人线下复工有序推进,预计负债端改善有望在二季度延续。”

5月16日,太保寿险一位资深代理人也向记者坦言:“公司4月份开始已经全面复工,代理人团队正在逐渐恢复线下拜访,近期已小范围内组织高端客户活动,以提高开单效率,业务收入上确实比一季度要乐观一些。”

4月保费同比齐增

从上市险企总体保费情况看,中国人寿、中国平安(601318)、中国太保、新华保险和中国人保(601319,股吧),1―4月累计的保费收入同比增速分别为14.45%、-3.15%、3.43%、33.11%和2.27%。同比保费一降四升的格局,基本与一季度情况一致。

时代周报记者梳理统计发现,上述五家寿险公司4月保费收入同比齐增,其中,中国人寿和新华保险4月保费增速较高,较2019年同期分别大增32%和23.75%。而太保寿险、平安寿险和人保寿险也一改2、3月两个月保费同比下滑的局面,4月保费收入同比分别增长10.27%、2.95%和17.4%。

究其原因,受访人士表示,这与疫情得到有效控制后,保险公司寿险业务4月以来逐步恢复线下展业,且开展一系列应对措施有效提升保费收入增长不无关系。

“4月份,随着居民生活逐步恢复正常,市场对保障需求加大,寿险、意外伤害险等业务收入均出现快速增长,保费收入拐点已然出现。”5月15日,中国社科院保险与经济发展研究中心副主任王向楠在接受时代周报记者采访时指出。

傅慧芳也告诉时代周报记者,上市险企依赖于代理人渠道,且近年来保费的主要增长点在于重疾险,重疾险有较为复杂的产品形态和责任,更多需要代理人与客户面对面的沟通,这也是疫情下重疾险等长期保障型产品销量承压的主要原因,因此在代理人逐渐全面复工且可以线下拜访客户后,重疾险等长期保障型产品销量的改善将会带动保费的增长。

从中国平安披露的寿险及健康险业务原保险合同保费收入明细中,也可找寻一丝寿险新单业务逐渐回暖的迹象。数据显示,平安寿险及健康险新业务1—4月保费收入为523.39亿元,累计同比增速为-17%,较一季度-19.1%的同比增速,降幅边际收窄。

另外,平安寿险及健康险的4月新单保费收入为94亿元,同比降6%,但较3月同比降21.9%的情况而言,也明显好转。

“可以看到平安4月新单保费与季度末的冲刺月3月96亿元的保费收入,保持基本持平,表明代理人展业效率处于较好状态,疫情对寿险销售的压制得到逐步缓解。4月份各公司均辅助以积极的费用政策刺激代理人销售动力,同时积极将疫情期间积累的客户资源进行挖掘开发实现较好效果。”招商证券(600999,股吧)研究报告分析指出。

车市回暖拉动财险保费

对比上市险企寿险业务受疫情影响较多,经历了跌宕的过程,财险业务保费收入则一直保持相对稳健增长。这主要源于,疫情暴发前期,民众居家隔离期间车险赔付上得到有效控制,后疫情期间,汽车消费回暖又给车险保费收入带来拉动效应。

数据显示,前4月,平安产险、太保财险和人保财险的保费收入分别为965.46亿元、507.8亿元和1647.21亿元,同比分别增长8.46%、11.14%和2.91%。从4月单月保费数据来看,上述三家财险公司保费收入也较为亮眼,同比分别增长21.04%、14.8%、7.16%。

此外,根据平安财险披露的分险种保费来看,4月单月车险保费同比增10.7%,非车险整体增长52.4%,较3月同比1.7%和27%的增速明显改善。此外,人保财险4月单月车险保费同比增幅也达12.55%。

上述招商证券研究报告认为,这主要是得益于汽车销量的强劲转正以及经济活动的逐步恢复带来非车险的有序回暖,整体而言,财险业务保费呈现相对刚性且具备向上的弹性。

“总体看4月新车销量较前两月有较大的好转,对于车险保费有明显的正面作用。非车险中,部分与经济活动相关性较弱的险种在3月已实现较好的增长,工程险和意外险等与经济活动相关性较高的险种在3月单月仍有两位数的负增长,预计4月负增长幅度也将会有所缩窄。”傅慧芳也指出。

那么,疫情影响逐步递减后,展望整个二季度乃至全年保险市场整体情况会如何,接下来还会面临哪些挑战呢?

“保险业务在一季度受到疫情影响带来的较大冲击,但恢复和反弹已经出现,所以上半年以及全年受到的影响不大。且由于疫情提升了居民的风险感知和意识,以及保单适当扩展责任,使得健康险的高增长态度将会更为突出。”王向楠指出。

但王向楠同时表示,接下来保险业还将有四方面的压力需要面对,首先在承保业务方面,由于今年会有不少行业的小企业、低收入和低净资产的居民人群的脆弱性强,贷款违约率将会上升,所以信用保证险的赔付会增加。其次,投资端上,国内外资本市场的波动性增强,保险资金运用风险将增加,且保险业可能将处于国内外更严重的低利率环境,加重了资产负债错配风险。

021-61406392

021-61406392