投资前必须要做的这一步,可能无法帮到你??

摘要 中行“原油宝”事件又有后续了,根据每日经济新闻的报道,最近银保监会在前期调查的基础上,已经启动立案调查程序了。这个事件算是给银行们敲响了警钟,不仅多家银行陆续叫停类似“原油宝”的产品,如天然气、铜、大豆等账户商品开仓交易;前几天,交通银行发了个公告,表示要对个人产品风险等级名称和等级表述以及个人风险

中行“原油宝”事件又有后续了,根据每日经 济新闻的报道,最近银保监会在前期调查的基础上,已经启动立案调查程序了。

这个事件算是给银行们敲响了警钟,不仅多家银行陆续叫停类似“原油宝”的产品,如天然气、铜、大豆等账户商品开仓交易;

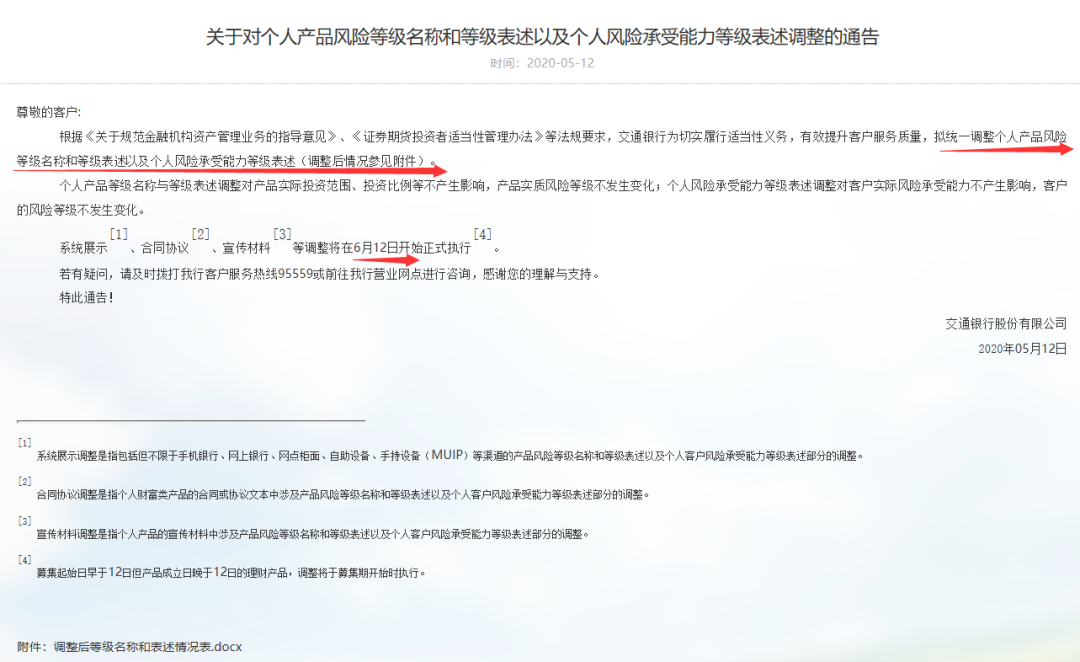

前几天,交通银行发了个公告,表示要对个人产品风险等级名称和等级表述以及个人风险承受能力等级表述进行调整。

从公告里面看,调整的地方是两个。

一是产品风险等级名称和表述。

把原来的6个产品风险等级:极低风险产品(1R)、低风险产品(2R)、较低风险产品(3R)、中等风险产品(4R)、较高风险产品(5R)、高风险产品(6R),调整为:1R(保守型)、2R(稳健型)、3R(平衡型)、4R(增长型)、5R(进取型)、6R(激进型)

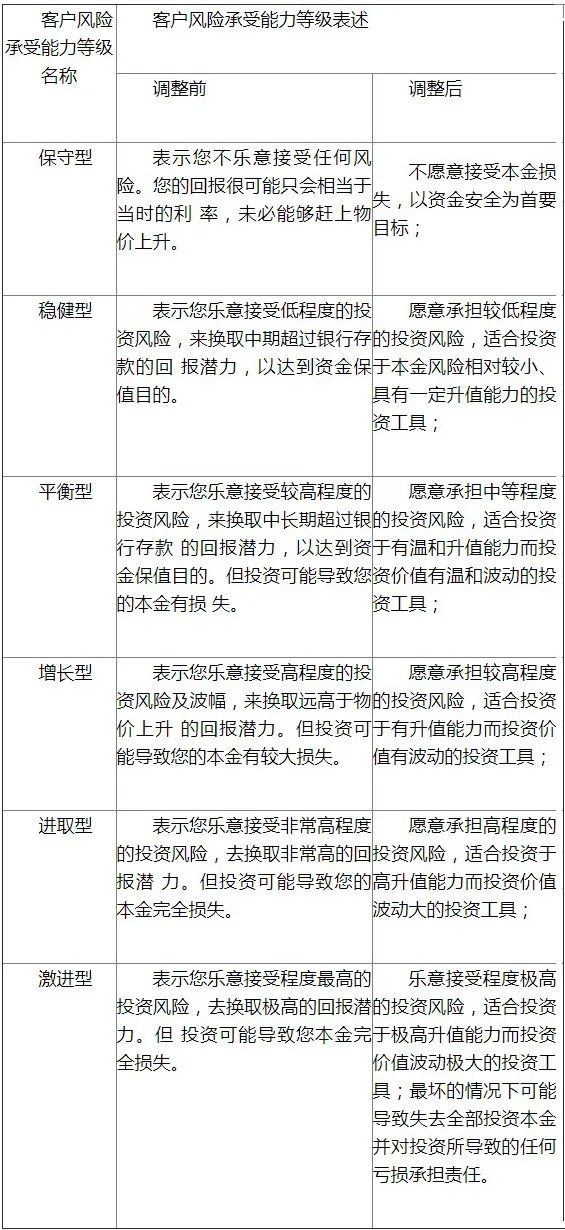

二是调整了客户风险承受能力的表述。

虽然一众评论都在说交行这次调整是未雨绸缪,但说实在的,除了换了名字和表述,她姐其实真没看出什么实质性的变化。

为什么这么说呢?

我们就拿原油宝举例,这款产品的风险有多高,相信大家都耳闻了,不仅赔钱还可能要倒贴。

但中行原油宝当初发行和宣传的风险等级是多少呢?

极特殊情况下可能亏损全部本金的R3等级,而只有最高的风险等级R5才会亏损超过本金。

也就是说原油宝这款R3风险等级的产品,最后让客户承担的是R5等级的风险。

不仅亏本还要倒贴(理论上)都不是最高等级的风险了,那R4、R5等级的产品又要承担什么样的风险呢?

所以她姐觉得重点不在于风险等级的描述,而在于银行对于风险等级的定义,是真的有点迷。

同样的,调整之后的对于客户风险承受能力的表述,在风险偏好测试中,其实对投资者没多大帮助。

我们当然知道投资者适当性制度的最终意图是将合适的产品匹配给合适的投资人,但现行的评判标准(即风险测评)足够科学吗?

一张问卷真的就能在短短几分钟内将投资人贴上保守、稳健、平衡、成长或进取这些标签吗?

出现一个投资人三个风险承受等级的原因究竟在哪里?

为什么这么说?