当下最火热的单次重疾险,到底应该pick哪一款?

摘要 买商业保险,重疾险是重中之重!最近重疾产品不断升级,保障责任出的是越来越好。现在新品的重疾险,与以往相比,保障责任上升了不止一个档次。重疾保额额外赔付50%+,中症赔付比例上升至60%,轻症赔付比例也是40%基本保额起,保额妥妥地充足。现在时下最值得选购的单次重疾险,不外乎钢铁战士1号,优惠保、康惠

最近重疾产品不断升级,保障责任出的是越来越好。现在新品的重疾险,与以往相比,保障责任上升了不止一个档次。重疾保额额外赔付50%+,中症赔付比例上升至60%,轻症赔付比例也是40%基本保额起,保额妥妥地充足。

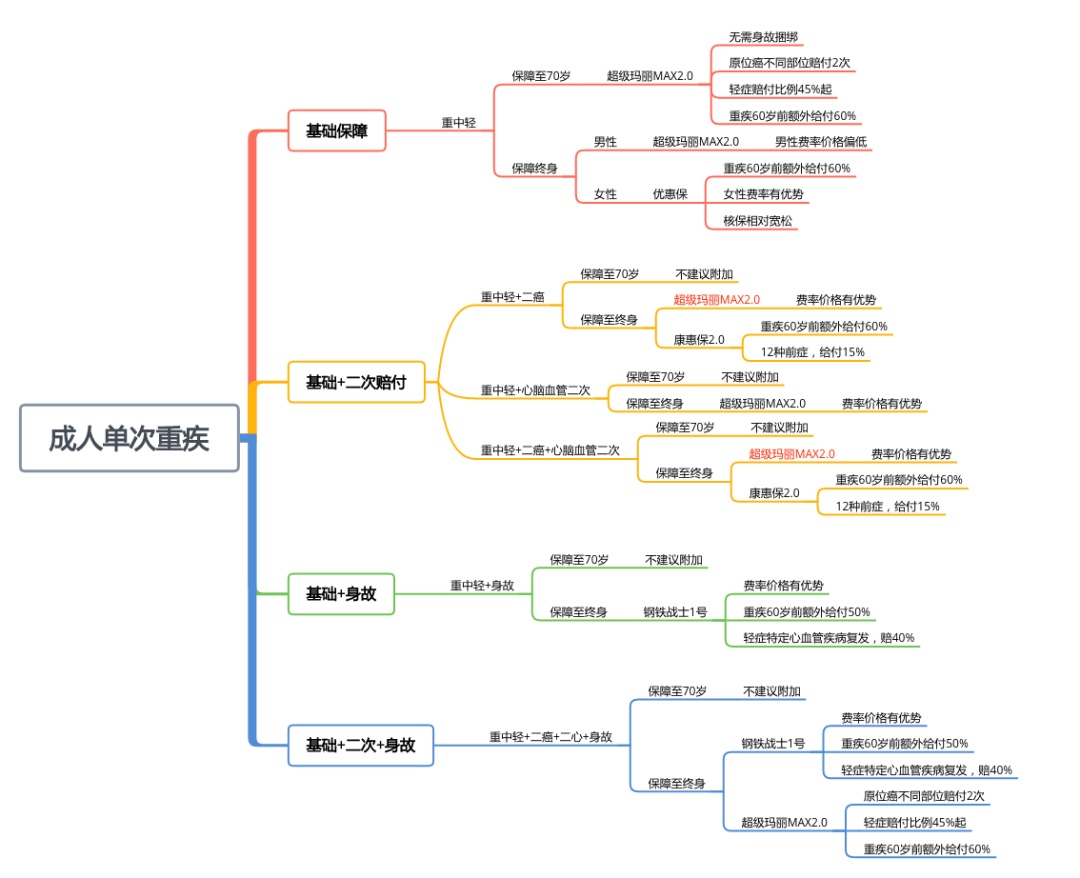

现在时下最值得选购的单次重疾险,不外乎钢铁战士1号,优惠保、康惠保2.0、超级玛丽MAX2.0这四款。那如何从这四款产品中,优中选优,选到适合自己的重疾险呢?

小秘书带大家全面、综合的对比一下这四款单次重疾险!

保障责任综合对比

首先我们先来看一下钢铁战士1号,优惠保、康惠保2.0、超级玛丽MAX2.0高保额单次重疾险的基本情况

有个大体的认识之后,接下来我们一步步分析,首先来看保障责任综合对比:

1

重疾额外赔付

超级玛丽Max2.0、百年康惠保2.0、横琴优惠保均为60岁前确诊重疾,额外赔付60%,钢铁战士1号是60岁前额外赔付50%。

因此,其他三款在重疾额外赔付上优于钢铁战士1号。

2

中、轻症保障

这四款重疾,中症赔付均达到60%基本保额,属行业最高。

超级玛丽Max2.0轻症赔付比例为45%,高于其他三款产品;另外,超级玛丽Max2.0不同部位原位癌可额外赔付1次,赔付比例45%。

超级玛丽Max2.0轻症设置相对其他几款产品实用性更强。

3

身故责任灵活性

三峡钢铁战士1号和百年康惠保2.0需捆绑身故责任,并且康惠保2.0基础责任捆绑了恶性肿瘤二次。

横琴优惠保及超级玛丽MAX身故责任可选,更灵活。如果定期方案,超级玛丽max2.0最灵活。

4

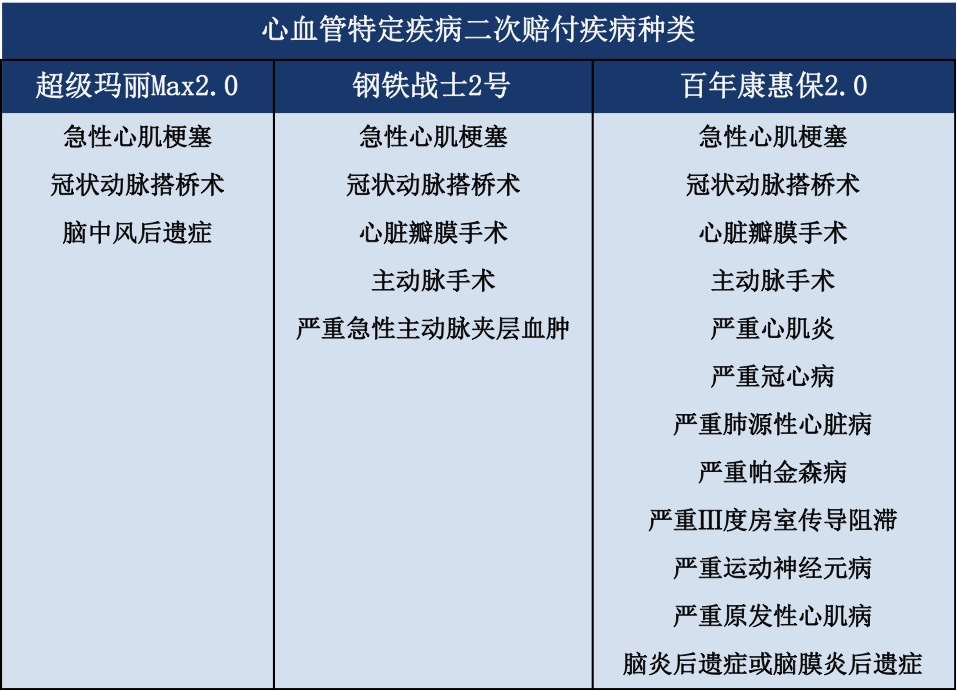

特定疾病二次赔付

四款重疾险的恶性肿瘤二次赔付责任基本一致,赔付比例均为120%基本保额。

在特定心脑血管疾病二次保障方面,横琴优惠保无该项责任。其余三款在赔付比例为120%,主要区别在疾病种类上。

超级玛丽Max2.0包含3种特定心脑血管疾病,百年康惠保2.0包含12种特定心脑血管疾病,钢铁战士1号包含心血管疾病5种。

虽说,超级玛丽Max2.0心脑血管疾病只包含三种,但高发的脑中风后遗症疾病,目前市场上二次保障非常稀缺,超级玛丽Max2.0保障了它,也可以弥补了其他疾病略少的不足。

5

特色保障是亮点

除了优惠保外,超级玛丽Max2.0、百年康惠保2.0、钢铁战士1号均有各自的特色责任,这部分就是看消费者的偏爱,无优劣之分。

在保障责任方面,这四款产品形态基本相近,只是有些保障期限或者附加责任略有不同。那么在责任相似的情况下,它们的保费又有何区别呢?我们继续来看:

保费综合对比

1

70岁保障方案

对于70岁定期方案,更建议大家选择消费型基础方案,附加身故及癌症二次无太大必要,选择超级玛丽Max2.0即可。

保障至70岁,保额30万,缴费30年

2

终身保障方案

选择终身方案,可选责任及范围就比较广了,可以选择附加身故,使得保障必赔,也可以附加癌症二次,目前市场的“标配”;男性还可以选择心脑血管二次责任,使得保障更加全面。

重中轻基础方案 保障终身,保额30万,缴费30年

在只保障重中轻基础责任中,超级玛丽Max2.0适合男性,优惠保对于女性,价格更优。

但超级玛丽Max2.0的基础保障要比优惠保高些,女性购买也可,只是保费高出近百元而已。

重中轻+身故方案 保障终身,保额30万,缴费30年

在投保重中轻基础+身故方案中,钢铁战士1号的价格相比超级玛丽Max2.0与优惠保均有优势。

两者差额费率一般在100-200元之间,无论投保哪款,保费都是在较小波动范围内。

重中轻+恶性肿瘤二次方案 保障终身,保额30万,缴费30年

在附加二次癌症责任时,超级玛丽Max2.0保费价格最优,其次建议选择康惠保2.0,优惠保价格略高,尤其是男性费率。

重中轻+心脑血管二次方案 保障终身,保额30万,缴费30年

仅附加心脑血管方案的产品只有超级玛丽Max2.0,康惠保2.0必须附加恶性肿瘤二次责任,而钢铁战士1号,必须附加身故。

重中轻+二癌+二心脑方案 保障终身,保额30万,缴费30年

在既附加癌症二次赔付,又附加心脑血管二次赔付的情况下,超级玛丽Max2.0仍然有价格优势。

不过它与康惠保2.0保费差距不大,如果是喜欢康惠保2.0前症责任的人群,也可以选择购买。

重中轻+二癌+二心脑+身故方案 保障终身,保额30万,缴费30年

在附加身故的基础上,附加癌症二次,心脑血管二次责任后,钢铁战士1号的费率最低,紧随其后的是超级玛丽Max2.0,二者保费非常接近,男性差距不到1%,女性大约浮动2%左右。康惠保2.0在三款产品中,算偏贵,年龄越大,差额越大。

对比综合结论

综合保障责任及保费对比的情况来看:

定期消费型方案,首选超级玛丽Max2.0。不仅责任保障充足,而且无其他附加选项,最适合投保。

终身方案中,如果不附加身故责任,那么超级玛丽Max2.0在组合方案下,最值得购买。不仅价格便宜,保障责任也很丰富,额度比例也相对较高。

如果附加身故责任,那么钢铁战士1号,最适合购买。其含身故责任后的费率也相对较低,且特定心血管轻症复发,也可获40%赔付。

康惠保2.0,必须附加恶性肿瘤二次赔付责任,方案灵活性低,且保费价格目前来看没有优势,如果冲着前症购买,也是值得考虑的,但年龄超过35岁以上,不建议选择。

目前来看,优惠保除了基础方案的女性费率,略有优势外,特色责任要略逊色于其他三款产品。不过,优惠保的核保相对来说最宽松,可以作为备选产品,供非标体人群选择。

通过对比,想必大家对选择哪款重疾险心中已有自己的打算,这四款产品,都是很不错的选择,只要符合自己的购买需求即可。

最后要记住!买重疾险,既要选择性价比高的产品,也要满足自己的需求,这样选出来的东西,才不会出错!

END

最后的话:

看完产品对比我们发现:保险产品要根据自己的实际情况入手,选择适合当下的保障需求,覆盖未来的隐患风险。

在预算范围内,挑选更全面的保障产品,才是买保险最应该遵循的原则。这其中少不了专业人士的指导。而我们正好可以为你提供一对一的咨询服务!

点击‘阅读原文’ 专业一对一规划师,挑选真正适合您的保险产品。

点击阅读原文,预约一对一专属顾问。

本文首发于微信公众号:好规划网。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392