产险经营之道:经营好一家公司,真的只是砸费用吗?|保险笔记

摘要 文丨老海一家公司有何制胜经营之道?无非靠战略+商业模式+组织能力的融合取胜。产险公司亦如此,但也有不同:相较战略和商业模式,产险公司的组织能力更为重要,对经营结果影响更大。事实上,产险公司商业模式基本一样,无非围绕客户细分、价值主张、渠道建设、关键资源、合作伙伴、成本结构等要素而展开。战略上,则因

文丨老海

一家公司有何制胜经营之道?无非靠战略+商业模式+组织能力的融合取胜。

产险公司亦如此,但也有不同:相较战略和商业模式,产险公司的组织能力更为重要,对经营结果影响更大。

事实上,产险公司商业模式基本一样,无非围绕客户细分、价值主张、渠道建设、关键资源、合作伙伴、成本结构等要素而展开。

战略上,则因各家公司的成立时间、股东背景、股权结构、企业文化等不同而有所差别,战略对公司的经营影响仅次于组织能力。

一流的战略、二流的执行,不如二流的战略、一流的执行。说的就是组织能力比战略更重要。即使有一流的战略,没有好的组织能力,还是难以成功,如曾经的千团大战,留下来的只剩美团。

在产险公司中,能同时兼顾战略、商业模式、组织能力,并且通过这三个齿轮有效运行、经营稳健的公司也有,如人保、平安等。

既然大家都知晓,为何大部分产险公司还经营不好?

1

-Insurance Today-

经营好的产险公司:好在哪里,为什么好?

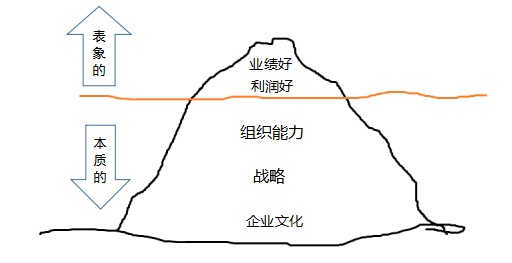

品牌好、口碑好、业绩好、成本好、营销好,只是表象。流程好、执行好、协同好、服务好、创新好……,才是本质。

经营好的背后是什么?是砸费用抢市场

砸费用的背后是什么?是资源投入

资源投入的背后是什么?是低成本经营能力

低成本经营能力的背后是什么?是风险筛选能力和减损降赔能力

风险筛选和减损降赔的背后又是什么?是专业

专业的背后是培训体系、培训体系的背后是人才梯队、而人才梯队的背后是企业文化

据此推论:费用为何投、何时投、投哪里、怎么投,考验的又是公司的决策能力,而决策能力的背后是什么?是清晰的战略目标、统一的协同能力、严谨的分析能力、极致的执行能力,这些都是组织能力的具体表现。

任何事情,有因必果。业务的达成看似是费用投入,但绝不是简单地砸费用,一定是一步步动作的落地、一个个问题的解决,一件件事情的完成,是管理层集体智慧的结晶、是跨部门协作的产物。

漂亮的业绩指标看似是砸费用、换送修、搞营销、拉人头,实则是背后一系列组织能力的极致发挥、有序运行和高效协同。

以上因素链条中,低成本经营能力、风险筛选能力、减损降赔能力、培训体系、人才梯队、集体决策、跨部门协作、极致执行等,无一不是组织能力的重要表现。

2

-Insurance Today-

经营不好的产险公司:不好在哪里,为什么不好?

经营不好的公司,首先是业绩指标不好;其次是盈利水平、降赔指标、客户满意度;再次是人才梯队、IT系统、风控系统、两核支持、培训体系等。

经营不好的原因很多,与企业文化、公司战略、股东层与经营层价值观等有关。但关键来看,还是公司的组织能力不够好。

有些是执行不坚定、有些是跨部门协同不顺畅、有些是试错勇气不坚定而错过市场机会,也有客服效率低、用户思维模糊、培训体系薄弱等因素的影响。

从冰山图来看,业绩不好,只是表象。冰山底下的组织能力、战略、企业文化都是影响业绩的根本原因。

冰山图

3

-Insurance Today-

经营好的产险公司:起关键作用的是什么?

经营好的产险公司:起关键作用的是什么?

答案是,组织能力。

公司文化是基因,不会轻易改变,而战略特别是公司的发展战略和经营战略,短则三年调整一次,长则五年、十年才调整一次。因为战略往往是公司经营层乃至股东层深思熟虑、反复论证之后的前瞻性布局与规划,是公司高层集体智慧的结晶。

如产险一哥的车险战略,在2015年主要对手的穷追猛打下,将战略重点转移到了全国100大城市,与对手开展正面博弈,确保三分天下有其一的战略目标。

再比如大地将科技创新作为公司未来的重要战略之一,又将业务、渠道、两核等逐步从线下向线上转移。

再看组织能力,是在公司文化、战略定位的基础上,为了应对市场而主动作出的一系列经营动作,以及由此而产生的经营决策。

组织能力的具体表现主要有:创新能力、速度、敏捷性、协同能力、用户思维、技术、高效流程、渠道建设、产品品质、极致服务、学习能力、极致执行、试错勇气、低成本经营能力、资源整合能力、上下游合作能力……

如此众多的项目如何统筹,对于产险公司而言只需抓住几个关键能力:如渠道建设、极致服务、跨部门协同能力、极致执行、创新能力、低成本经营能力等,公司的经营不会差到哪去。

4

-Insurance Today-

产险公司最核心的组织能力:极致服务、极致执行、渠道经营、低成本能力、跨部门协同

①

渠道经营能力

渠道经营,表面上拼的是渠道的广度和深度,实质上拼的是渠道经营能力。

什么是广度,就是覆盖率。产险公司乃典型的渠道为王,无论车险还是非车险,都是建渠道、扩队伍、立规则,通过机构加渠道的矩阵形式达成销售目标,这一点在车险表现得尤为明显。

如头部公司的主力渠道,电销渠道、车商渠道、代理渠道、综拓渠道等皆是成立早、队伍稳、流程好、体系强,渠道经营能力十分强悍,而其它中小公司很难复制、无法撼动。

这些渠道的典型特点是布得深、人员多、摊子大、外联强。如车商渠道,是头部公司新车业务的主要来源,通过不断拓展网点、4S店,保证新车业务源源不断。

再如综拓渠道,拼的是寿险人力,主要做旧车业务,典型的人海战术,通过人脉辐射覆盖更多旧车市场。

而中小公司的渠道广度,主要依赖专代公司、二网卖场、修理厂等小杂散的渠道,费用波动性大、业务稳定性差、人员流动性也大,且业务品质长期堪忧。

各公司的渠道能力,又与之战略、用户思维、成立时间、销售规模及组织能力密切相关。

把面做大、做宽、做深,是传统渠道的打法,车商渠道和综拓渠道都是典型代表。

什么是渠道厚度,在这里是指黏度。就是对合作渠道的掌控度,掌控度受公司资源、专业能力、公司品牌、市场口碑、个人魅力等背后的软硬实力影响。

②

其次是执行能力

没有执行,再好的蓝图规划,也是空谈。

各家产险公司每年都在讲执行,但依然还有执行不到位的地方。总体而言,头部公司的执行能力要好于中小公司的、成立较早的要好于新兴成立的、民营企业背景的要好于国有企业背景的。但,没有哪一家的公司敢说它的执行能力全行业第一。执行力打折在头部公司亦常见。

产险公司的组织架构是总、分、中心支、支四级组织管理架构,对于头部公司,可能还有五级机构。所以说组织管理架构是庞大且多链条的,对极致执行是一个相当大的考验。

坦率的讲,大公司的业绩好,与之执行能力密不可分。作为组织能力的重要表现,执行能力是业绩好的重要保障。

极致执行,不仅考验着中层与基层不折不扣、排除万难、快速高效地完成任务的决心,更考验着高层的发展定位和战略实现。

③

用户思维能力

产险公司的终级竞争是服务能力的竞争。

为什么大公司的品牌效应强、口碑效应好,与它们的用户思维能力密不可分。用户思维能力强的公司,往往更能影响客户的偏好和选择。

比如目前不少大型公司推出来NPS净推荐值,通过推荐、不推荐、不确定三个维度对公司的产品和服务进行评分。

当今车主多是年轻人、互联网原住民,移动互联网的主要群体,对于移动智能有更强的敏感度。随着这一波疫情的助推,线上化的服务,越来越被年轻人所推崇,比线下体验,更省时间、效率更高。用户思维能力强的产险公司,能及时调整用户思维、快速抓住这一代年轻车主,提供符合他们需求的移动服务,并被迅速普及和传播。

用户思维能力弱的公司,在用户服务的战略规划与执行落地上往往不够坚决。如当今每年坚持开展客服节的公司都屈指可数,尤其是绝大部分的中小公司,很少有系统性、持续性、有特色的客服节。

④

跨部门协同能力

跨部门协同,考验的是集体作战的能力、魄力和决心,更是企业文化的外在表现。

产险公司能否组织相关部门、机构,整合不同中心、不同条线、不同部门的人才物、信息、时间、商机等资源,最终靶向是打市场、抢业务,这便是公司的协调组织能力。

经营不好的公司,跨部门协同一定不畅。产品渠道理赔之间总是无休止地内耗和扯皮,打击了前线士气、丧失了市场机会、最后一地鸡毛。

经营好的产险公司,即使市场变了、竞争对手换了、客户需求变了,跨部门协同依旧可以见招拆招、从容应对。

跨部门协同能力的另一面,就是对业务发展的能快速响应能力。

大型产险公司的跨部门协同作战能力的强悍即体现在此,在绝大部分的业务场景中基本做到了前线与中后台融为一体,形成小的作战单元,拳头一致对外。

这种产渠赔的高效融合,真正做到了信息互通有无、前中后各负其职、支持无缝对接、精准打击对手,在市场竞争中所向无敌。

⑤

低成本经营能力

对于产险公司,低成本经营能力主要体现在两个方面:

一是业务端的风险筛选能力

什么是风险筛选能力,说白了就是优中剔劣、劣中选优的能力。

二是理赔端的跑冒滴漏止损能力

作为出口端,理赔渗漏,体现了理赔的精细化经营能力,包括理赔系统、理赔流程、理赔制度、队伍管理、外联防控等工作。

上述两项能力直接影响跑冒滴漏的尺度大小。理赔防控能力强、减损降赔能力就强、跑冒滴漏就越少。反之,减损降赔能力就弱、跑冒滴漏就多。

基本上业绩与利润稳健增长的公司,风险筛选和理赔防渗漏能力一定颇佳。

原因,市场上的好业务是有限的,但好业务在哪?好业务是什么?怎么抢到手?不同的猎手,不同的结果。不是训练有素的猎手,是打不到好猎物的。当然还要有一支好的猎枪。

以车险为例,由于其本身的复杂性、关联方的多样性,既有内部查勘、定损岗,又涉及外部合作伙伴、交警、法院、医院、黄牛等,要杜绝跑冒滴漏也是难事。

在低成本经营能力强的公司,在理赔系统、理赔流程、理赔制度、理赔专业性、队伍管理、廉政教育等方面更具优势,能最大限度地降低跑冒滴漏。理赔端省下来的利润,能用来打市场、收业绩、抢份额。

上述五项作为产险公司最为重要的组织能力,是之经营好的核心能力。抓住了这五项组织能力,就抓住了公司经营的关键。

后记

除了组织能力,经营好的公司还靠什么

任正非曾说过,“人才不是华为的核心竞争力,对人才进行有效管理的能力,才是企业的核心竞争力。”

如何做好对人才进行有效管理、如何建立人才复制系统?也是保险公司最重要的能力。看大公司,即使高管离开,业绩似乎也不会有大的波动。原因,他们已经建立了强大的人才培养体系,靠流程、机制、系统取胜,非个人。

三流的企业在竞争利润、二流的企业竞争人才,而一流的企业竞争人才复制系统,也就是选用育留的人才梯队机制。

人才会受公司文化和战略这块大土壤的影响。正所谓良臣择主事、良禽择木而栖说。好的土壤,也能培育人才,不好的土壤,人才会被稀释、被同化,所谓劣币驱逐良币。但如果没有好的企业文化、愿景和价值观,那人才将为竞争对手服务,因为人才是流动,而人才复制系统是无法流失的。

此外,经营好的公司还需要技术的翅膀。

技术不能直接带来业绩,但技术是业绩最底层的支撑,为公司中后台的运营缩短了流程、提高了效率,为前线提供了最强有力的尖端武器。

在不久的未来,保险的销售模式特别是产险,业务员或代理人作为前方的特种部队,一定是通过总部打造的高精尖设备,去赋能前线,不断打赢战斗、开疆拓土,从一个胜利走向另一个胜利。

这一点业内平安、众安等公司已有所体现。

产险公司的未来,拼的是什么

未来拼的是什么,如果仅靠单一维度将很难取得长久发展,各个公司应结合自身特点,强长板补短板,找到并发挥自身最强的某个或某几个组织能力,方能立于不败之地,实现战略目标。

本文首发于微信公众号:今日保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392